2023年度供应链大事件盘点

来源:供应链范式 | 发布时间:2024-01-15

2023年,是消费市场艰难复苏的一年,但我们依然看到了结构性增长。

“流量见顶、大众品牌普及、消费者自信提升……”这一系列变化促使供应链话题从来没有像今天这般重要。

今天的商业,随着经济的不断发展,已出现多种形态,如零售商自有品牌迅猛发展,硬折扣店快速蔓延,经销商大型化发展,向平台型扩张,以及BC类店的连锁化。

而这几种形态的背后,都指向“超级性价比”。迫使各方参与者必须要在“效率、成本和服务体验”找到最优解,要更多专注于计划、采购、制造、订单履行等基本运营能力上,并将相当一部分工作交由自动化技术和工具来完成。

埃哲森指出,企业把资源和能力投入“智能可视”、零基供应链、绿色供应链等几大领域,更多关注从系统搭建、数据跑通到运营优化的全过程,让供应链成为业务增长的重要驱动力。

有了方向后,该如何落地,也存在诸多难题。比如:当下企业如何处理供应链架构中存在的新旧系统衔接难题?都说以数据为驱动力,但很多企业本身面临着数据质量不高问题,它们要如何利用数据精准预测帮助企业打造更有韧性、可盈利且可持续的供应链?企业转型,最终还是组织和人的问题,如何解决?

如今,2024年的当口,想要用一篇文章总结并不容易,也很难用这短短几千字提炼其精彩与跌宕。因此,这篇概括充其量算是抛砖引玉,寄希望于为读者提供一个参考思路。

PART01 复苏之年:哪些行业在逆流而上?

2023年是消费市场艰难复苏的一年,增长压力,是社会经济各界面临的最大挑战。但我们依然在这一年中看到了结构性增长,创新模式不断涌现、互联网公司格局出现重要变化、细分领域IPO融资热情不减。

1.互联网公司格局出现两个重要变化

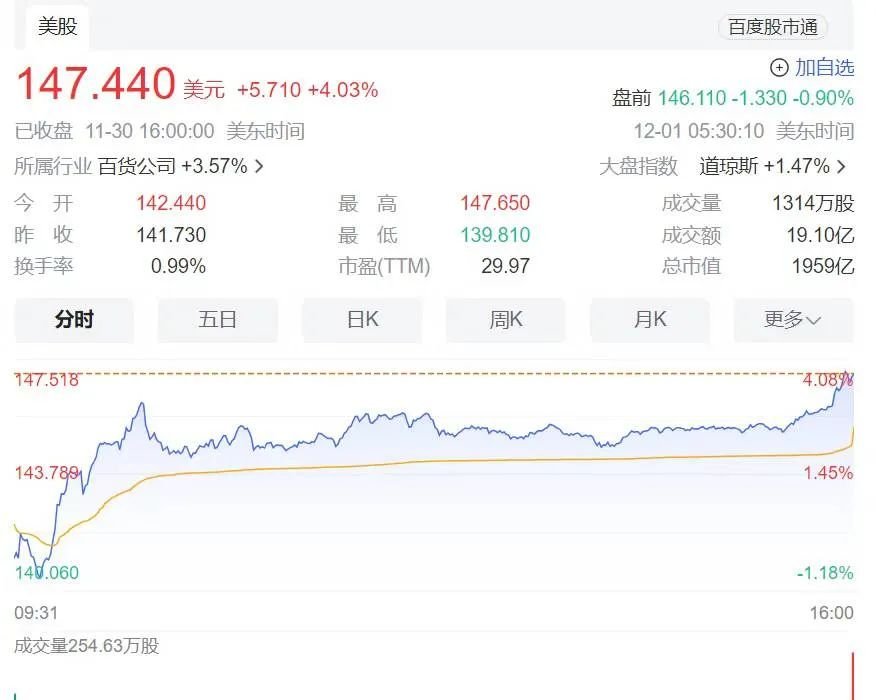

一个是今年11月30日,拼多多提交的一份财报显示,今年三季度总营收688.41亿元,同比增长93.89%,远超市场预估的548.7亿元;归母净利润达到155.37亿元,同比增长46.74%,拼多多市值最高达到1959亿美元,短暂超过阿里的1907亿美元。

另一个是11月中旬,根据The Information报道,字节跳动第二季度收入增长超过40%,达到了290亿美元,今年上半年营收约为540亿美元,按目前趋势,字节全年总营收有可能突破1100亿美元。腾讯控股的财报显示,今年上半年,其营收约为2992亿元,约合413亿美元,字节跳动的营收已经超过腾讯控股。

对于以上重大变化,市场将部分原因归结为两家公司在海外的布局,TikTok、Temu的高速增长,不仅成为母公司营收增长的重要驱动力,同时,它们的崛起,也进一步为出海商家优化了电商基础设施,让具有供应链优势的国内商家获得更多成长空间。

2.“软实力”带来的乘势而上

1)哪些企业成功冲击IPO?

按照时间线划分。(仅梳理出部分企业,供参考)

12月,中国MRO第一股诞生,震坤行成功登陆纽交所。

开盘首日,震坤行股价最高涨至18.00美元,市值为24.9亿美元(约合177亿元人民币),是自2021年6月30日以来中概股市值最大的在美IPO。

▼

11月,普洱澜沧古茶股份有限公司(以下简称“澜沧古茶”)通过港交所聆讯,12月成功上市。

澜沧古茶经历了三次招股书递表。2020年6月,澜沧古茶首次提出IPO申请,拟在深交所上市,一年后,又宣布撤回申请材料。A股上市未成,澜沧古茶开始转战港股,并于2022年5月、2023年2月两度递表。

纵观整个市场,茶企上市之路十分艰难,除了仅有的一家传统茶企天福茗茶仍在港交所外,至今A股未有上市的茶企业。

▼

10月,“回家吃饭”第一股诞生,锅圈食汇正式登陆港交所。

锅圈前身为河南锅圈供应链管理有限公司,起步于2015年,主要提供即食、即热、即煮和预制食材,并以在家火锅和烧烤产品为核心。

2017年,锅圈第一家门店在河南郑州开业,2018年,门店数量超过100家,2019年,门店数量拓展至逾500家。

招股书显示,截至2023年9月26日,锅圈门店扩增至9978家其中直辖市703家、省会城市有2117家、地级市有2820家、县级市有2667家,及乡镇有1671家。并将在第四季度正式成为“万店连锁”。也是今年,锅圈改制为股份公司,更名为锅圈食品(上海)股份有限公司。

▼

厨房主食食品企业——十月稻田港交所挂牌上市。

上市首日,十月稻田开盘一度涨近30%至19.4港元,市值达213亿港元。

十月稻田前身为沈阳信昌粮食贸易有限公司,2005年在沈阳成立,主营原粮贸易业务。

2018年,十月稻田正式注册成立,当前,旗下拥有“十月稻田”“柴火大院”“福享人家”等品牌,产品以大米、杂粮为主,黑木耳、莲子等干杂货为辅,总SKU高达700余种。

十月稻田招股书显示,过去10年,公司借助电商红利快速崛起,当前在京东市占率达到30%,在天猫市占率达40%,有超1亿家庭用户持续购买。据弗若斯特沙利文资料,2022年十月稻田整体市场份额为14.2%,是行业第二名市场份额的2.7倍。

▼

国内最大独立数字企业确权平台——中企云链冲击港股IPO。

中企云链起步于2015年,目前模式已逐步拓展至为核心企业、核心企业下游、银行等金融机构资金方服务的独立产业数字金融平台。

根据弗若斯特沙利文的资料,以2022年确权金额及融资金额计,中企云链是中国最大的独立数字企业确权平台,市占率分别为25.9%及31.3%。该公司也是首家累计确权金额突破人民币1万亿元的独立数字企业确权平台。

▼

极兔速递登陆港交所。

开盘当天股价12港元/股,市值约1057亿港元,成为港交所2023年迄今开盘市值最高的IPO。

▼

1月,百果园正式在港交所挂牌上市,开盘价为6.52港元,较发行价上涨16.4%,总市值近102.9亿港元。

百果园自2001年成立,是一家集水果采购、种植支持、采后保鲜、物流仓储、标准分级、营销拓展、品牌运营、门店零售的大型连锁企业。

目前,百果园在全国22个省市的超140座城市拥有5645家线下门店,主要集中在居民区、商业街等人流畅旺地区。据悉,百果园门店主要采用特许经营业务模式,当前加盟门店达5,624家,直营门店仅19家。

2)哪些企业仍获得了资本青睐?

12月“有哥供应链”完成天使轮融资,融资后整体估值达1亿元人民币。

有哥供应链成立于2023年8月,定位为一家供应链信息资源聚合平台,主要为餐饮供应链赋能,其小程序「有哥餐链」包含超1000万家餐饮门店信息、超10000家源头供应链数据,帮助餐饮供需双方实现高效匹配对接。

此外,有哥供应链还开展了短视频矩阵、供应链专业媒体、线上对接会、原产地游学、线下品鉴沙龙等专注餐饮供应链的相关业务内容。

▼

11月,B端食材供应链服务商时食链完成Pre-A轮融资

时食链在2023年完成了两轮融资,该公司在1月完成天使轮融资,由和君资本与品知世纪联合投资。

2022年,时食链正式成立,公司凭借早期积累的“餐饮+供应链”优势,聚焦B端食材全产业链运营布局,为用户提供优质的一站式全品类B端食材源头直采、定制化加工与配送服务。据悉,2022年,时食链营收约为1亿元,其中80%来源于北京。

目前,时食链已相继在云南、北京、河北等地建成区域性集配中心,在河北省高碑店市建成占地15亩的农产品加工厂及区域集配中心,也将陆续在上海、江苏等地自建集配及生产中心。

▼

瑞云冷链完成5亿元A轮融资。

这是瑞云冷链自成立以来的第四次融资,此前引入投资机构有包括Mitsubishi Corporation、瑞穗力合基金、磐霖资本、青松基金、斯道资本、招商局创投、盈湾投资在内的共七家。其上一轮融资在2022年11月完成,由Mitsubishi Corporation、瑞穗力合基金等联合投资。

▼

10月,食材供应链迎近两年最大额融资:乐禾宣布已完成数亿元F轮。

乐禾起步于2006年,总部位于广州,法人程允锋,自成立后,乐禾一直专注于B2B食材供应链服务。经过17年的发展,如今已成为一家以B2B食材供应服务为核心,净菜加工、冷链物流、餐饮管理、中央厨房、食品科技产业园、现代农业食品科技产业园等在内的多产业布局的食材供应链公司。

▼

8月,塑身衣品牌SKIMS获得了2.7亿美元的C轮融资,单笔融资数额排在了行业前列。

此前,该品牌共获得过四次融资,估值一度从16亿美元上升至32亿美元,此次融资后,SKIMS估值预计高达40亿美元(约人民币286亿元)。

SKIMS由金·卡戴珊(Kim Kardashian)与品牌的首席执行官(Jens Grede)于2019年共同创立。以多样性和包容性为核心理念,专注于为各种体型和肤色提供塑身衣、内衣和家居服,成立第一年SKIMS便销售了超过300万件产品。2023年,净销售额预计近7.5亿美元。

▼

5月,餐饮信息化服务商奥琦玮宣布获超5.5亿元战略融资。

本轮由微盟集团以“资产+现金”的方式进行投资,其将持有奥琦玮约25.68%的股权。

奥琦玮是一家知名餐饮SaaS企业,定位于连锁餐企数字化转型的助推者与践行者,业务覆盖餐饮商户会员、收银、外卖电商、供应链、人力、财务以及巡店等全业务场景。

PART02 市场和新技术:如何双向驱动企业重塑?

1.ChatGPT扑面而来

年初,ChatGPT的出圈,在国内外掀起新一轮人工智能应用热潮。据悉,产品上线仅5天,就收获了百万用户,推出不到两个月,用户日活量突破1000万。相关数据显示,截至2023年1月末,其用户月活已经突破一亿,成为史上用户增长速度最快的消费级应用App。

ChatGPT的到来,为实业重塑打了一针强心剂。它作为一款生产工具,代替了更多简单重复性的工作,过去需要大量人力的组织架构可能被精兵小组所颠覆、产品和供应链的能力也变得更为重要。比如整个跨境电商行业的协作网络将发生变化,整个供应链体系面临瘦身,提高整体效率。

正如有机构预测,未来5年,10%~30%的图片都将由AI参与生成,有望创造超过600亿元以上的市场空间,AIGC的市场规模更是将超过万亿人民币。

2.以供应链为主题的国家性展会成功举办

11月18日至12月2日,首个以供应链为主题的国家性展会成功举办。展览设置智能汽车链、绿色农业链、清洁能源链、数字科技链、健康生活链等五大链条和供应链服务展区。515家中外企业和机构参展,观展人数达到15万人次,其中,采购商和专业观众人数超过8万。

在515家参展商中,境外参展商占26%,覆盖55个国家和地区,美欧企业占境外参展商总数的36%,共建“一带一路”国家参展商数量占境外参展商总数的近一半。据不完全统计,各方共签署合作协议、意向协议200多项,涉及金额超1500亿元人民币。

3.线下门店的复苏与繁荣

经历3年疫情后,线下门店开始快速复苏。

波司登

其旺季店一年营业几个月,营收却高达70%至80%。供应链范式探店发现,波司登北方“旺季店”开设时间为八月下旬到来年3月,南方“旺季店”开设时间从11月开始,到来年3月。

波司登门店分为旗舰店、高端店、主流店、大众店等几大类型,旺季店是波司登2022年新开设的渠道模式。波司登财报显示,2022年波司登陆续开设了超过1000家旺季店,常规零售网点却同比上年减少了386家,现共有3423家。

三只松鼠

首家社区店在6月1日开启内测,而后一批店铺逐步开业。

据悉,这并不是三只松鼠首次涉猎线下实体店,早在2016年三只松鼠就开设了首家实体店“三只松鼠FeedingStore投食店”。两年后,又推出了联盟店项目。

大力扩张线下店之路并不顺利。2022年三只松鼠投食店闭店118家,联盟店闭店431家,几乎近半数的关店率。

关店既是无奈之举,也是优化的第一步。为轻负担,高质量重新上路,2022年三只松鼠宣布将从电商向全渠道转型,向线下社区零食店新业态进军。

好特卖

过去三年,共完成5轮融资。

好特卖是一家主打“超低折扣”的品牌零售集合连锁店,主要面向一线城市的年轻白领群体,产品以临期食品和日化用品为主,旗下集合了100多位职业买手,在全球范围内搜刮最有折扣力度的商品。

好特卖却凭借“低价”竞争优势越走越顺利。根据联商网于2022年6月发布的《2022年度中国折扣店连锁品牌TOP20》榜单数据,好特卖凭借最多门店数量排在了行业第一位。截至2023年,好特卖门店数量已超过500家,覆盖北京、上海、广州、深圳、武汉、南京等32个城市。

4.零食量贩店新业态集中爆发

《2022年中国休闲零食行业研究报告》数据显示,近年来,中国休闲食品市场呈高速增长态势,年复合增长率维持在11%以上,而零食量贩店也在这波浪潮中顺水推舟,快速崛起。2021年,国内零食量贩店门店总数在2500家上下,2023年,这一数字就已飙升至2万家。

其中几大头部品牌,如起步于2016年的零食很忙,过去三年时间,门店数量已超过4000家,2022年营收总额就已达到64.4亿元;起步于2019年的赵一鸣零食,日前也宣布门店突破2300家,今年国庆期间,销售总额更是一举突破4.13亿元。

甚至有投资人预测,未来三年时间里,中国至少出现10家以上万店品牌,它们的规模将超百亿。

5.西餐预制菜赛道仍是蓝海?

在市场竞争火热,同质化日趋严重的预制菜市场,西式预制菜赛道俨然已经开始兴起,正逐渐成为预制菜市场的新机会,受到资本关注。

从2022年至今,预制菜市场的融资与之前发生了巨大变化,不再是一味的“中国味”,主打西式预制菜定位的品牌开始崭露头角。

比如西式预制菜供应链企业利和味道2022年完成D轮融资,发力打造旗下的预制菜品牌“朕宅”,并在2022年围绕家庭场景推出美式芝士牛肉卷、英国惠灵顿牛排、日式蒲烧鳗鱼等产品;2022年7月完成天使轮融资的花花食界,主打西式预制菜,产品中包括泰餐、意餐、日料和创意西餐,同时还进行了进一步品类渗透,产品系列涵盖了西餐的头盘、汤品、主菜、主食、酱料等几大类。

PART03 供应链数字化:

带来哪些变革机遇?

1.“价格战”背后拼的是供应链

7月31日,盒马推出“移山价”折扣活动,意即发挥愚公移山的匠人精神,缩短与世界领先的零售企业间的差距,为消费者呈现好物好价。首款“移山价”产品榴莲千层蛋糕定价99元,直接对标山姆128元的同款产品,后双方你来我往,将价格一降再降,自此引发了一场零售巨头之间的“价格战”。

为此,通过梳理发现,为达成极低的采购成本,盒马走进田间地头,搭建了无中间商的垂直供应链体系。截至今年5月,盒马已经在全国建设了185个盒马村(盒马村就是根据订单,让产销之间形成稳定的供应关系,推动农产品标准化、精细化、品牌化改造,发展数字农业的村庄。),为全国300多家盒马生鲜商超进行供货。通过数字化订单农业打通供应链上下游,优化采购成本,提升供应链的稳定性。

盒马还在国内拥有2495家供应商,超过550个直采基地。在靠近北京、广州、郑州、成都、嘉兴5个城市主要批发市场的位置,建设了5个水果加工中心,并在昆明搭建了鲜花直采基地和产地仓。

除此之外,盒马已在全国构建5大枢纽中心、9个供应链运营中心、百余个产地仓、销地仓,仓储面积超过100万平方米、覆盖280条干线路线、150个运营仓库。

2.联名:互相借力,互摊成本

9月,奈雪的茶联名范特西出圈,据奈雪的茶提供的销售数据,奈雪x范特西,首日销量,超146万倍,总计销售额0.3亿,打破单品销量纪录,同时,联名款保温杯销量高达10万套。

实际上,除了奈雪,瑞幸、茶百道等17个代表性奶茶和咖啡品牌,在2023年前十个月的联名事件,超过了106起。如喜茶与Fendi、曼纳咖啡与LV、瑞幸与茅台等。

3.ESG成重中之重

选取可口可乐、91托盘、耐克等部分超级典范进行一一剖析。

可口可乐

作为全球领先饮料公司,它在通过减少包材使用、应用可再生材料、加强回收利用等方式探索更多供应链的绿色生存之道。

可口可乐2022年可持续发展报告显示,目前,可口可乐已使用90%可回收包装,并计划到2025年将这一比例提升至100%。

可再生电力的使用也已从2021年的12%增加到2022年的21%。同时,自2015年以来,可口可乐的绝对排放量已下降7%,并计划到2030年实现减少25%碳排放的科学减排目标。

而为加强实现可持续发展目标的重要性,可口可乐已将可持续发展绩效与其2022年对高管实施的年度和长期激励计划联系起来。“天下无废”战略和2030年全球水资源战略等均被纳入了2022年-2024年的激励奖励。

91托盘

该公司起步于2017年12月,以纯平台化的轻资产模式切入市场,是国内最早对“互联网+共享物流载具”进行探索的企业之一,以智能共享托盘动态租赁模式为核心竞争力。其服务用户涵盖快消、生鲜冷链、医化电子、快递等领域,客户包括小米、蒙牛、农夫山泉、王老吉、京东、顺丰、中通、韵达、德邦等企业。

91托盘设计了数字化监测平台碳排放算法模型,从托盘循环、异地回收、缩短调度半径三个方面计算碳排放量。

4.乡镇产业互联网进行时

经过多年在行业深耕,产业互联网企业汇通达,结合下沉市场需求推出了利用拼单集采,反向定制的b2F平台(智慧供应链服务)与提供一站式解决方案的SaaS+平台(智能零售服务)。当前,公司已为超12万家门店完成数字化赋能改造。

同时,汇通达还利用先进技术搭建了产业大平台,打通上游供应商与乡镇市场零售商,进一步满足更深层次的数字化需求。如今在全国21个省,2.4万个乡镇,拥有近21万个会员店。

汇通数科总经理倪宇在“2023佛山市中小企业发展促进会换届就职典礼暨中小企业高质量发展大会”上介绍:“汇通达除了有一个数字化体系外,也能够帮助企业进行数据化赋能,为企业在交易链路上面,或整个生产领域提供解决方建设过程中,解决在数字化建设中遇到的各种痛点与问题。同时我们也正在构建整个供应链的拓展领域,比如通过数字化赋能让农品变网货,用产业数字化升级农产品,更好地用数字化助力乡镇实体经济。”

5.小家电行业留有哪些新机会?

据智研咨询数据,2022年厨房小家电CR3(指业务规模前三名的公司所占市场份额)和CR5(指业务规模前五名的公司所占市场份额)的市场份额分别为61%和70%,主要由美的集团、苏泊尔、九阳股份、松下电器等头部企业把持。

这些于行业快速发展期进入市场的头部品牌,经过多年累积,在技术、资金、用户认可度上有着较高的保有量,不断提高着行业的竞争壁垒,挤压着下层的生存空间。

此外,厨房小家电本身具有的单品规模小、生命周期短、更新速度快等市场特点,也让刚入场的新兴品牌难以长久地生存。

因此,市场留给新玩家的”蛋糕”并不算多。

但仍有新锐品牌不断杀出重围。比如成立于2006年的小熊电器,以制造“年轻人喜欢的小家电”为口号,一跃挤入家电市场头部梯队;成立于2014年的山本,凭借空气炸锅于2022年占据了该品类13%的市场份额;成立于2015年的生活元素,切入迷你养生杯全新赛道,成功在2021年打造出日销过万的畅销爆品;2022年初入市场的cachoo卡丘,凭借其灵活创新力先后切入冰激凌机、原汁机等空白赛道,仅用一个月时间,便做到了品类行业第一。

6.超级品牌如何向供应链延伸?

“回归”是2023年经济复苏的关键词,意从增速向潜在增速回归。“回归”也是今年“双11”各大电商平台定的主基调,回归简单、直接、低价的最初模样。

天猫、淘宝不再以GMV为重,而是以“全网最低价”为核心目标;京东则打出“要做就做现货人“,将”真便宜”贯彻到底,并取消预售环节;拼多多则继续坚持天天“双十一”、日日“618”。

回归的背后,涉及商业的本质,包括市场需求、产品、服务、营销、供应链管理等多方面,考验的是平台方、品牌方、服务商等多个参与者对供应链的投入力,仓配物流支撑力及对营销节奏的把控力等。

东方甄选

2023年618好物节期间,东方甄选美丽生活带货额达2.5亿至5亿,与“交个朋友”持平。而在收官之战当天,东方甄选美丽生活销售额达1000万至2500万元,超越了“交个朋友”的500万至750万元纪录。

高增长的背后,离不开东方甄选一直遵循的“变”,梳理发现,过去两年,东方甄选涉及领域从农产品延伸至书籍、美妆、服饰、文旅,直播业务上也相继上线独立App、独立直播等,且就在一周前,该公司又在零售场景落子,上线付费会员制业务,直接对标山姆、盒马,成功摘下“第一个试水付费会员直播机构”的荣誉称号。

“变”的背后,一直在回答俞敏洪所提出的,东方甄选是要成为伟大的“农产品科技公司”,还是仅仅成为众多打着内容旗号的“MCN概念股”之一的问题。

韩束

双十一预售首日,韩束就以2500万至5000万的销售额,排在美妆护肤品牌榜单第二名。第一名是美容仪品牌极萌,第三、第四、第五名分别为毛戈平、珀莱雅、奥伦纳素。

其中,韩束的金致胶原弹嫩肌活水,销量达7.5万至10万件,销售额在100万至250万元上下,在美妆护肤商品榜单中排名第一。

麻六记

成立于2020年8月的餐饮品牌麻六记传出赴港IPO计划。麻六记走红于直播间,但也已开始主动向上游供应链延伸。

梳理至此,也只捕捉了2023年的部分精彩瞬间。2024年,继续探索,持续关注自动化技术如何简化操作与提高效率、大数据和先进预测技术如何帮助企业做出更积极的决策、企业如何提高透明度以帮助自身提高风险管理能力以及我国高碳产业将如何构建绿色低碳的可持续供应链等。