生物肽产业发展现状及重点企业分析

来源:综合整理 | 发布时间:2023-09-01

引言

近些年,随着组学技术、信息技术、基因技术的发展和疾病生物学的深入研究,生物肽药物合理设计、虚拟筛选、高通量合成、结构修饰、制剂工艺等技术不断完善,生物肽作为药物在临床上的应用越来越广泛。放眼全球,礼来、诺和诺德、阿斯利康、武进、辉凌等国外大牌老厂持续在生物肽领域进行研发收购等战略布局,诞生了度拉糖肽(2021年销售额67.57亿美元)、司美格鲁肽/索马鲁肽(2021年销售额58.75亿美元)等重磅产品,国内药企纷纷加快布局,在生物肽CDMO、CRO、仿制药、原料药、创新药领域涌现一批优质企业。

一、定义与分类

肽是α-氨基酸以肽键连接在一起而形成的化合物,分子量一般在10kDa以下,多肽指由10-100个氨基酸组成的肽。多肽作为后基因时代的热点,已被广泛应用于药物开发中,根据FCA、FDA的相关界定,多肽类药物是介于小分子化学药物和大分子蛋白质药物之间的药物,属于生物制品的范畴。受序列设计、药物筛选、结构修饰、制备工艺、研究设备、制剂等多方条件限制,多肽药物在全球市场竞争放缓。

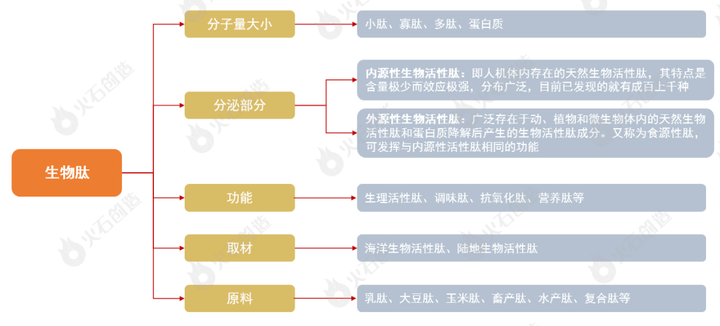

生物肽(多肽)广泛存在于生物体内,迄今从动物、植物和微生物中分离的生物肽已达几百种之多,但对生物肽的划分尚且没有形成较为一致的分类标准,根据当前专家学者研究,一般按照分子量大小、分泌部位、功能、原料等进行分类。目前提及生物肽主要指生物活性肽(多肽),包含天然生物活性肽、人工合成生物活性肽。

图1:生物肽的主要分类

来源:火石创造根据公开资料绘制

二、全球生物肽产业发展现状分析

1.市场规模

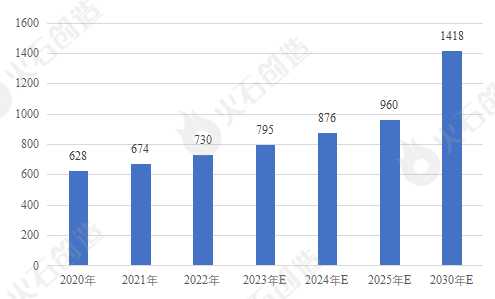

据公开数据显示,全球医药行业稳健发展,生物肽药物市场规模预计将由2020年的628亿美元增长至2025年的960亿美元,年均复合增长率高达8.8%。

图2:全球生物肽产业市场规模统计及预测(亿美元)

来源:火石创造根据公开资料整理

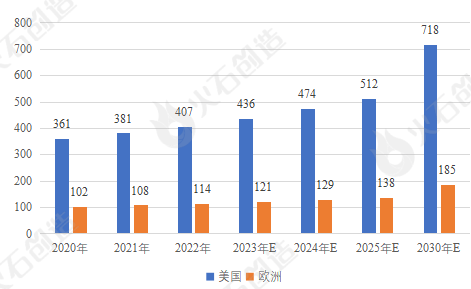

美国和欧洲五国一直占据全球生物肽药物的主要市场,市场占有率高达 70%。美国生物肽药物市场将由2020年的361亿美元增至2025年的512亿美元,复合年增长率为7.3%,并进一步增至2030年的718亿美元,2025年至2030年的复合年增长率为7.0%。欧洲生物肽药物市场预计将由2020年的102亿美元增至2025年的138亿美元,复合年增长率为6.2%,并进一步增至2030年的185亿美元,2025年至2030年的复合年增长率为6.1%。

图3:美国、欧洲生物肽产业市场规模统计及预测(亿美元)

来源:火石创造根据公开资料整理

2.新药上市

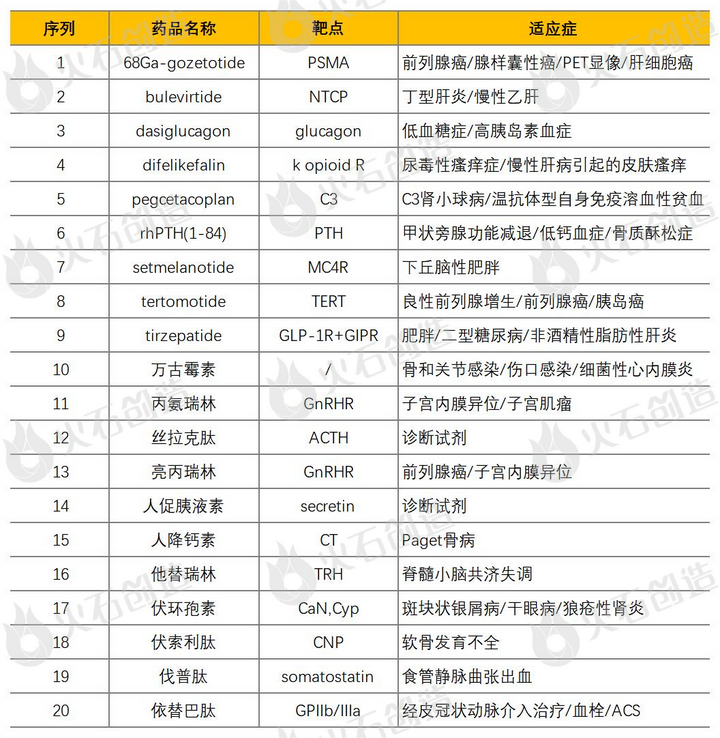

生物肽新药的数量非常稀缺,据统计,截至2022年5月,全球共批准上市118款生物肽新药(包括诊断试剂,并已剔除Inactive状态新药),仅占全部新药的2%左右。

表1:全球已获批上市生物肽新药(部分列举)

3.在研药物

目前全球范围内的生物肽类药物管线空前强大,有超过350个NCE开发计划处于临床前阶段或临床研究中。根据FDA、弗若斯特沙利文的数据显示,截至2022年,全球共有463个生物肽类药物处于在研临床试验阶段,约35%处于Ⅲ期、约43%处于Ⅱ期和约22%处于Ⅰ期。可以看出,生物肽新药主要集中在临床Ⅱ期和临床Ⅲ期,未来有望多款生物肽新药同时上市。

产业大脑从研发领域看,生物肽药物主要聚焦在三大领域:一是代谢领域项目最多,占在研多肽创新药项目总数的38.75%,糖尿病治疗是目前的研发热点,此外还包括非酒精性脂肪肝(NASH)和肥胖等;二是肿瘤及免疫系统领域项目数量,涉及黑色素瘤、脑转移瘤、宫颈癌、乳腺癌、卵巢癌和鳞状细胞癌等治疗药物;三是抗感染领域,主要为抗真菌、细菌类多肽候选药物。其他领域还包括中枢神经、骨科、心血管、呼吸系统、眼科、消化系统和内分泌等。

据专家预测,胰岛素相关肽药物的全球市场预计到2025年将以4.5%的复合年增长率增长至339亿美元。而全球非胰岛素肽药物市场预计将以11.7%的复合年增长率增长,到2025年达到622亿美元,并以10.3%的复合年增长率进一步增长至2030年的1017亿美元。未来,非胰岛素肽药物将成为市场主导研发方向。

4.重点企业

国外企业产品以原研药为主,产品线总体覆盖较广,又各具特色,生物肽类药物销售与公司其他产品线相互补充,形成良好的协同效应,剂型较为丰富,同业竞争相对较小。重点企业包括新药研发公司如NovoNordisk (诺和诺德)、Novartis (诺华)、AstraZeneca (阿斯利康)、Eli Lilly (礼来)、Takeda (武田)、Amgen (安进)、Ferring (辉凌制药)等;仿制药公司Teva (梯瓦)等;CDMO类公司如PolyPeptide;CRO公司如Bachem (巴亨公司)、LonzaGroup (龙沙公司)等。

全球生物肽产业处于一个大规模商业化的前夕阶段,涉及的上市公司较少,大部分处于平台搭建和临床试验阶段,主要以老牌大型上市公司和新锐上市公司两类较多。

表2:全球生物肽上市公司代表(部分列举)

三、我国生物肽产业发展现状分析

1.市场规模

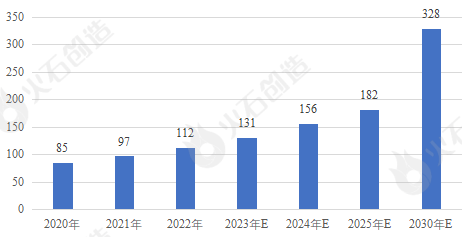

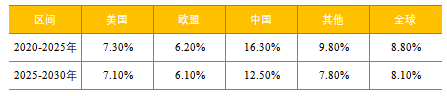

我国生物肽药物市场2020年仅占全球肽类药物市场的13.6%,但增长速度高于美国及欧洲市场。预计中国的生物肽类药物市场将由2020年的85亿美元增至2025年的182亿美元,复合年增长率为16.3%,并进一步增至2030年的328亿美元,2025年至2030年的复合年增长率为12.5%。从全球及各国生物肽产业市场规模增速可以看出,中国生物肽产业市场保持高速增长,市场发展潜力及空间巨大。

图4:中国生物肽产业市场规模统计及预测(亿美元)

来源:火石创造根据公开资料整理

表3:各国生物肽产业市场规模增速对比

2.新药上市

我国生物肽药物受靶点选择、药物设计、结构修饰等技术壁垒限制,本土药企市场竞争力相对空白依赖进口,相关产品以低端为主,基本围绕定制合成CRO、CDMO、仿制药和原料药为主。当前国内进口生物肽药物占比高达66%,国产生物肽药物占比约6%,国产生物肽仿制药占比约28%。截至目前,中国药监局共批准上市36款生物肽一类新药,其中国产生物肽药物仅3款,包括豪森药业的聚乙二醇落塞那肽、前沿生物的艾博韦泰、仁会生物的贝那鲁肽,其余33款全部为进口新药。

表4:国内获批的进口和本土生物肽新药(部分列举)

3.在研药物

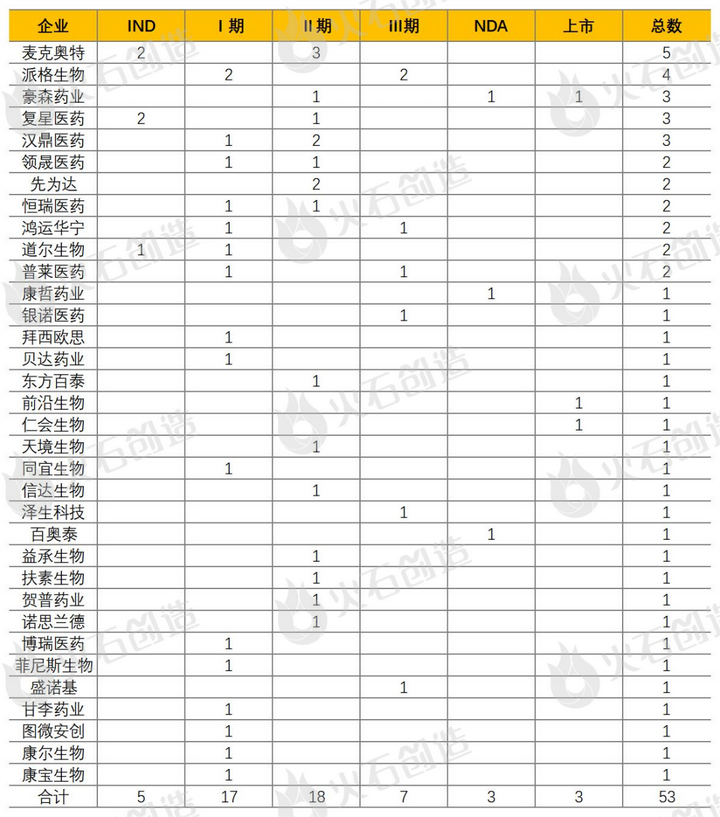

中国境内在研生物肽新药约为75个(处于IND-NDA,包含进口),部分生物肽新药产品的研发生产采取海外引进合作开发模式。其中,麦科奥特、派格生物、豪森药业、翰森制药等位居榜首。

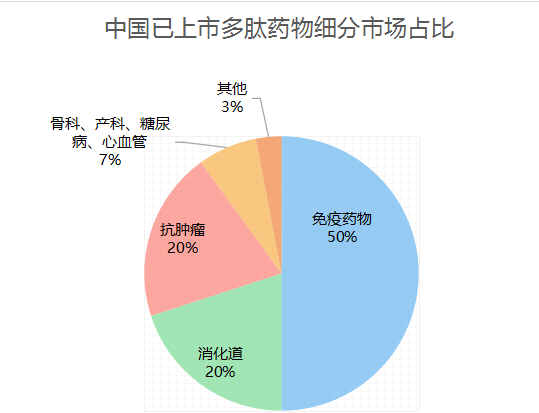

从研发领域看,我国生物肽药物研发主要分布在免疫、消化道、抗肿瘤、骨科、产科、糖尿病和心血管等七大领域。其中,免疫药物一家独大,占国内市场50%以上;消化道和抗肿瘤领域次之,各占20%左右;骨科、产科、糖尿病、心血管市场较小,合计占市场总额的7%,市场以初级产品为主,还未进入成熟期。

来源:华经产业研究院、公开资料

贝壳社制图

表5:中国生物肽新药企业在研药物情况(部分列举)

4.重点企业

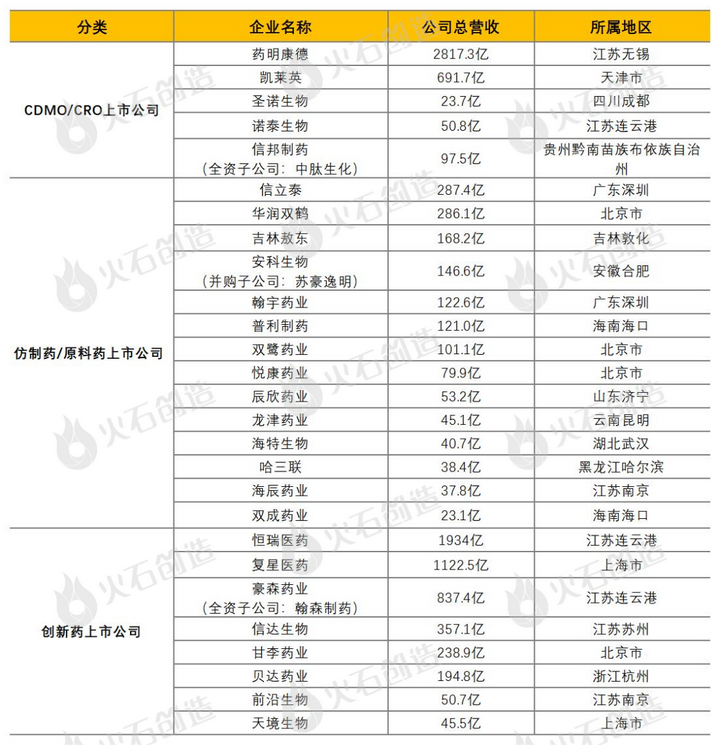

中国生物肽产业主要包括新药研发公司如前沿生物、恒瑞医药、豪森药业、泽生科技、仁会生物,仿制药公司如翰宇药业、信立泰等,原料药企业如海南中和、海南双成、苏豪逸明等,CDMO公司如成都圣诺、诺泰生物、凯莱英等,CRO公司如中肽生化、吉尔生化等。

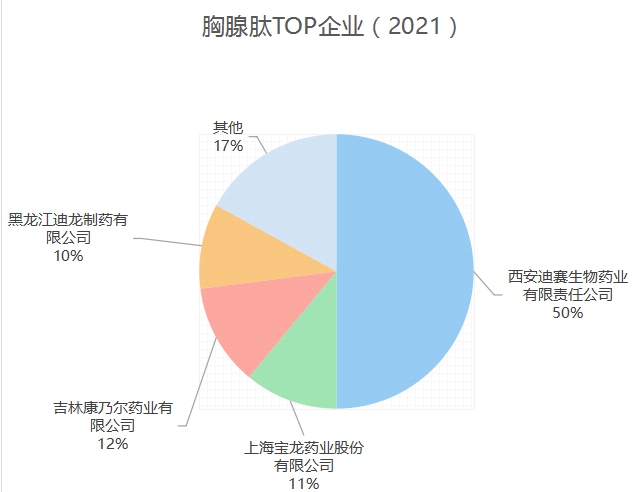

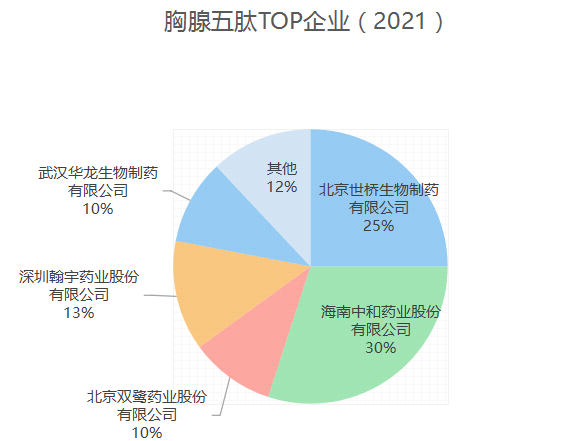

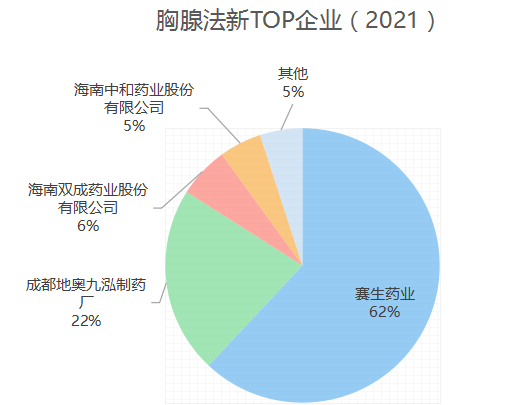

国内企业产品多为仿制国外已过专利保护期或未在我国申请专利的肽类药物,竞争集中在胸腺五肽、胸腺法新、生长抑素等大宗多肽品种;同时国内生物肽产品线和剂型相对单一,以免疫和急救止血药物为主,普遍采用普通的冻干粉针和小容量注射液剂型,仅少数产品有预填充注射剂型或缓释剂型,产品相似度很高,导致同业竞争比较激烈。

数据来源:中国医药工业信息中心PDB药物综合数据库

贝壳社制图

数据来源:中国医药工业信息中心PDB药物综合数据库

贝壳社制图

数据来源:中国医药工业信息中心PDB药物综合数据库

贝壳社制图

表6:中国生物肽产业上市公司代表(部分列举)

来源:火石创造根据公开资料整理

四、生物肽药物生物分析面临的难点与挑战

生物肽的生物分析主要包括PK药代动力学试验,TK毒代动力学试验以及抗药抗体ADA试验。分析所用到的方法主要包括LC-MS/MS和LBA配体受体结合试验。在生物肽药物的分析方法建立中,正是由于生物肽的种种特征,造成了其生物分析的挑战和难点,主要表现在以下几方面:

(1)分子量小、半衰期短

检测生物肽的关键试剂是抗体。而生物肽的分子量小,结构不是很复杂,使得多肽表位数目有限,往往具有类半抗原的性质,抗体难以产生或效价极低,这都为生物分析关键性试剂抗体的制备带来很大的挑战。由于生物肽的半衰期短,在机体中往往表现为快速消除,因此生物分析方法的灵敏度和检测下限有了更高的要求。

(2)给药方式与给药剂量

在众多的给药方式中,静脉给药是生物利用度最高的,而许多较长的生物肽类药物在血液中的半衰期一般很短,静脉注射后很快就被清除或降解。非静脉给药的方式生物利用度低给生物分析提出了挑战。如许多激素类药物多为皮下给药,且药剂量偏低,因此需要检测方法更加灵敏,更低的检测下限。

(3)内源性对应物的干扰

在对有内源性对应物的生物肽分子建立分析方法时,我们需要特异性非常高的抗体试剂才能够区分出内源性和外源性的分子,这就给抗体的制备带来了很大的挑战。同时,由于生物肽的内源性对应物在体内是动态变化的,因此能够区分并排除内源性分子干扰分析方法是很必要的。

(4)稳定性的影响

生物肽类产品的稳定性问题是在生物分析方法开发中常见的问题,尤其是一些缺乏修饰基团或多肽两端缺乏保护性基团的肽类分子。许多分子在高温、冻存、震荡或酸碱条件下,脆弱敏感,甚至降解或构象变化为生物分析方法各种细节性的质量控制等都带来挑战。

五、生物肽药物生物分析的应对策略

针对分子量小,难以制备特异性的高效价抗体的挑战,我们可以采取利用大分子抗原作为载体与多肽进行偶联的免疫策略,并尝试不同的免疫佐剂来激发机体的免疫反应,产生抗体。必要时也可考虑多肽抗原的同源串联重组表达;免疫时尽可能选择与多肽分子同源性相距远的动物种属免疫。

对于多肽分子的内源性对应物的干扰,早做准备,为具有优质选择性的抗体制备提供充足时间,从而构建一个非常特异的针对外源性药物分子的方法,必要时尽可能采用对内、外源性分子分别开发方法以计算扣除内源性分子;也可以结合对所分析的药物和内源性对应物结构和性质上差异点的认识,针对性采取策略消除内源性分子。

针对多肽分子稳定性差、易降解的挑战,有以下方法进行应对,如采样时,选择好抗凝剂或酶抑制剂防范药物降解,利用玻璃管或添加不同的表面活性剂防止多肽的吸附或聚集等。在分析实践中用于配制工作液或储备液的各缓冲液配方很重要,美迪西生物技术药物分析部门有好多基于经验的试剂配方,可以在实践中供大家合作试用。

提高方法的灵敏度可以基于不同的技术平台来开发方法,一般来说,电化学发光法比化学发光,化学发光比荧光,荧光比普通可见光吸收法更容易实现较高的灵敏度。基于不同的信号模式,选用不同的分子标记方式。同样的试剂材料,基于不同的Assay Format改变也可以改善灵敏度。另外基于底物的变化和信号放大系统的应用或组合应用也可以实现灵敏度的提高。

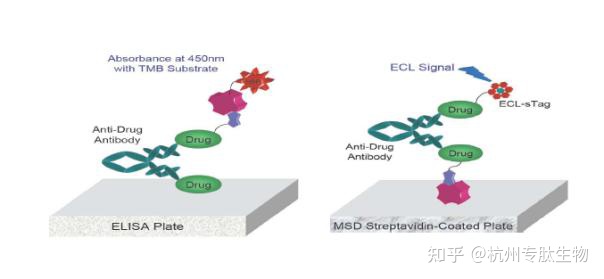

检测平台的优势并非绝对,基于经验和原理将不同策略组合运用尤为重要。在多肽类生物技术药物分析上,美迪西生物技术药物分析部科灵活运用ELISA, ECL, TRFIA, CLIA, IF, IP, CoIP, qPCR, FACS, ELISpot, 酶学等多种方法,支持前沿生物药如蛋白、抗体(单抗、双或多特异性抗体、抗体片段)、ADC、多肽、核酸、疫苗及细胞基因治疗等药物在早期开发、临床前和临床阶段的PK/TK/Immunogenicity(Total ADA& Nab)/Biomarker&Cytokine等研究评价。目前已经支持了多个涉及Her2, Trop2, Muc1等靶点的ADC药物,和EGFR,PCSK9, IL-17A, IL-6, IL-23, VEGF, CD47, TNF-α, CD20,TIGIT等热门靶点及4-1BB, PD1, PDL-1, CTLA4等免疫检查点的单抗或多抗药物,针对CD19类的CAR-T,还有各类融合蛋白、核酸以及众多涉及糖尿病、心血管、骨、肿瘤等相关疾病的多肽类药物不同阶段的研究工作。

六、未来发展趋势

1.随着全球基因技术、信息技术、组学技术、疾病生物学等新技术的不断升级迭代,以多功能肽、偶联肽、约束肽、口服肽、基因载体和多肽疫苗等为代表的生物肽领域成为新发展动能。

2.毒液组学、展示技术、肽发现平台系统(PDPS)及PICT(Peptide Information Compression Technology)等技术方向的出现和广泛应用是未来生物活性肽产业发展关键。

3.生物肽产品的国产化替代将是未来行业发展主旋律,国内制药企业在肽类创新药等方面与国际巨头仍有一定差距,但在多肽仿制药方面,部分生产企业已有较高生产水平,未来更多专利到期药物的国产化空白将刺激行业发展。

4.伴随着双功能肽Pegcetacoplan和Tirzepatide连续获批上市,生物肽产业将成为资本角逐的新焦点,具备源头技术创新平台、解决真正临床未满足需求的全球化企业将脱颖而出。