罕见病全球布局及未来展望

来源:综合整理 | 发布时间:2023-12-14

摘要:罕见病并非特指某种疾病,而是对一大类散落在各个疾病系统之中指发病率很低、很少见的疾病。目前全球有3.5亿罕见病患者,影响着全球约6%~8%的人口,占人类全部疾病的10%,远高于肿瘤的发病率。根据疾病症状及发病机制进行分类,全球罕见病有10余个大类,共7000多种。据WHO预测,目前罕见病患病人群约有2000万人,且每年新增患者超过20万,其中发病率较多的罕见病包括戈谢氏病、法布雷病、庞贝病、血友病、苯酮尿症、地中海贫血、成骨不全症、高血氨症、有机酸血症、威尔森氏症等。本期我们就“罕见病领域”的一些情况,截止至2023年12月进行了收录整理。

罕见病(Rare Disease)并非特指某种疾病,而是对一大类散落在各个疾病系统之中指发病率很低、很少见的疾病。目前全球有3.5亿罕见病患者,影响着全球约6%~8%的人口,占人类全部疾病的10%,远高于肿瘤的发病率。根据疾病症状及发病机制进行分类,全球罕见病有10余个大类,共7000多种。据WHO预测,目前罕见病患病人群约有2000万人,且每年新增患者超过20万,其中发病率较多的罕见病包括戈谢氏病、法布雷病、庞贝病、血友病、苯酮尿症、地中海贫血、成骨不全症、高血氨症、有机酸血症、威尔森氏症等。本期我们就“罕见病领域”的一些情况,截止至2023年12月进行了收录整理。

一、罕见病概述

罕见病,指那些发病率极低的疾病。罕见疾病又称“孤儿病”,在中国没有明确的定义。根据世界卫生组织(WHO)的定义,罕见病为患病人数占总人口的0.65‰~1‰的疾病。世界各国根据自己国家的具体情况,对罕见病的认定标准存在一定的差异。罕见病,顾名思义,是指那些发病率极低的疾病。罕见疾病又称“孤儿病”,按照WHO的定义推算,是艾滋病患者总数的30倍,远高于肿瘤的发病率。单个罕见病的发病率虽然非常低,但是罕见病种类多,总体发病率并不低,罕见病并不罕见。

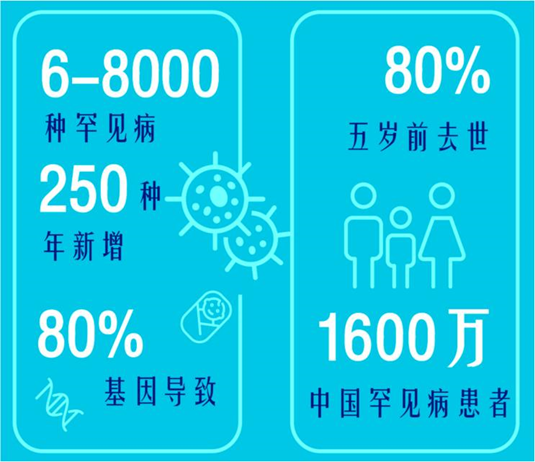

图:中国罕见病患者

数据来源:Obiosh、智银医药资料库

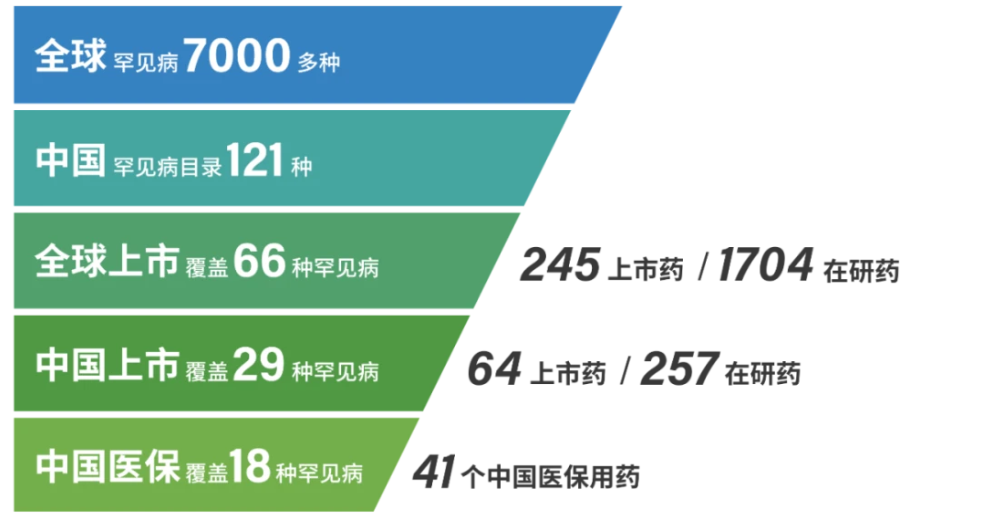

52个罕见病用药中,目前血友病血友病(对应治疗药品醋酸去氨加压素注射液、人凝血酶原复合物、人凝血因子Ⅷ、人凝血因子Ⅸ、重组人凝血因子Ⅷ、注射用重组人凝血因子Ⅶa、注射用重组人凝血因子Ⅸ)、帕金森病(青年型、早发型)、多发性硬化和肺动脉高压进入医保的产品数较多,都在5个及以上。作为罕见病中的常见病,血友病以近80万的患者数位于全球罕见病病患数榜首。不同的国家、地区与组织由于其医药卫生领域的发展状况不同,对罕见病的定义存在差异。国际确认的罕见病有7000余种,约占人类疾病数的10%,但与其相关的治疗药物只有400余种成功获批上市。

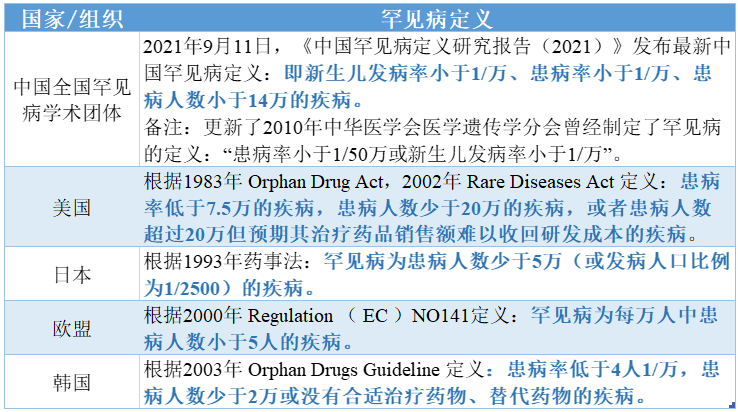

表:各国的罕见病定义

数据来源:综合整理

二、罕见病的市场前景

罕见病患者少,临床试验数据缺乏,因此研发难度大,研发成本高,故而很少有药企愿意去“冒险”开发。近年来,随着罕见病种类及患者越来越多,加上技术的不断进步和各国政府对罕见病的重视程度增加,罕见病市场处于持续升温的状态。

据大数据显示,截止到2021年末,罕见病患者全球超3亿人,其中,中国现有罕见病患者超2000万人,每年新增超过20万人。另外,全球已确认的罕见病超过7000种,并且以每年250种至280种的速度递增。 据美国国家罕见病组织统计,在目前已发现的约7000多种罕见病中,仅有10%的罕见病有相应的治疗方法,且只有1%的罕见病有针对病因的有效治疗药物。这代表全球范围内,罕见病领域存在着未被满足的巨大需求,市场空缺非常大。

根据Frost&Sullivan资料显示,全球罕见病药物市场规模将由2020年的1351亿美元增至2030年的3833亿美元,年复合增长率高达11%。而中国罕见病药物市场将由2020年的13亿美元增至2030年的259亿美元,年均复合增长率为34.5%。从数据来看,相比于美欧日等发达国家及地区,我国的罕见病市场空间更大,但发展却相对滞后。我国只有77 种罕见病有治疗药物,9 种罕见病面临 “境外有药,境内无药”的窘境;其次,我国本土药企对罕见病的研发积极性低,目前国内罕见病治疗药物几乎全靠进口,价格昂贵,导致用药的可及性低。

三、罕见病全球布局

国外企业布局

从全球范围来看,当前全球罕见病市场主要被诺华、罗氏、武田、赛诺菲、新基、辉瑞等跨国制药巨头占据。 作为罕见病领域的头部制药企业,这些跨国药企近年来也没有停止在罕见病领域的布局,除了重金收购罕见病业务及与其他医疗企业合作外,还通过加大研发投入,扩展其罕见病药物研发管线,巩固其在罕见病领域的实力。

罗氏于2021年8月,花费30亿美元与Shape Therapeutics达成多靶点战略合作和许可协议,共同开发针对阿尔茨海默病、帕金森病和罕见疾病领域特定靶点的基因治疗药物。此外,诺华、罗氏、辉瑞近年来先后布局罕见病基因疗法,助力基因治疗在罕见病上的研发,如诺华的基因治疗药物Zolgensma,治疗罕见病脊髓性肌萎缩症,罗氏与ShapeTX合作推进神经与罕见病领域的RNA编辑疗法等。

另外,这两年来,随着罕见病领域的价值不断被重视,越来越多的跨国企业开始涌入这个领域,纷纷耗资重金布局,如阿斯利康、默沙东、葛兰素史克等。阿斯利康于2021年7月宣布完成对罕见病巨头亚力兄制药的收购,标志着阿斯利康正式进入罕见病领域;默沙东于2021 年 9 月以 115 亿美元收购Accelron,开始布局罕见病领域,丰富了在罕见病领域的药物管线,同年12月,默沙东宣布收购专注于罕见神经炎症疾病的药物研发公司Chord Therapeutics;葛兰素史克于2022年4月,宣布以19亿美元收购罕见癌症靶向治疗公司Sierra;等。

目前,药企巨头在罕见病领域的拓展更多的集中在血液类罕见病领域,武田(夏尔)、诺华、赛诺菲、罗氏都有布局。另外,中枢神经系统、心血管、内分泌、皮肤病等领域的罕见病,罗氏、辉瑞、武田等多有涉足。

国内企业布局

在中国,这两年来,由于国家对罕见病的重视程度逐渐提高,本土药企在罕见病领域的布局也动作不断。截至目前,国内药企开发的药物获得FDA授予孤儿药资格认定约有百余项之多,涉及信达生物、恒瑞医药、复星医药、石药集团、百济神州、远大生命科学集团等国内医药巨头。

据米内网数据,亚盛药业、石药集团、百济神州在认定数量上名列前三。亚盛药业共有4个在研药物获得共计13项美国FDA授予的孤儿药资格认定;石药集团拥有7个在研药物共9项孤儿药资格认定;百济神州凭借替雷利珠单抗和泽布替尼2个药物也拿下9项孤儿药资格认定。

此外,国内还出现了一批专门从事罕见病药研发与商业化的罕见病药企,如康蒂尼药业、德益阳光、曙方医药、琅钰集团、信念医药及北海康成等。另外,还有一大批为罕见病基因检测提供解决方案的公司,例如华大基因,贝瑞基因、明码生物等公司。其中,北海康成凭借丰富的产品管线和先进的技术,成为国内罕见病领域的“独角兽”而备受关注。目前,北海康成拥有13个具有极大市场潜力的产品管线,包含3个已上市产品,4个处于临床阶段的候选药物,1个处于临床准备阶段,2个处于临床前阶段,另外3个基因治疗专案处于先导识别阶段。

对药企来说,一旦研发药物获得FDA孤儿药资格认定,不仅可以通过中美双报红利,更能抢占国内市场先机。巨丰投资首席投资顾问张翠霞也表示,内地药企已经意识到罕见病用药的市场价值,并将其作为进入国际市场的“敲门砖”。

可以说,罕见疾病代表着高度发展的疾病领域,具有迅速的创新和严重的未满足的医疗需求,因此,未来,罕见病药很可能成为药企寻求创新突破,甚至迅速崛起的关键因素。

四、罕见病中的常见病

下面我们就其中常见的几种罕见病进行介绍。

1、“皇室病”—血友病

a.概述

血友病是X染色体连锁的隐性遗传性出血性疾病,表现为凝血因子缺乏,可分为血液病A(缺乏FⅧ)和血友病B(缺乏FⅨ)两种。血友病的发病率与种族或地区差异无关。2018年5月,血友病被国家卫健委等部门纳入《第一批罕见病目录》,也是国家第一批颁布的210种罕见病之一,其发病率呈现持续增加的趋势。2007年到2019年,中国血友病治疗中心合作网络发现并登记了17779名甲型血友病患者,《2019年弗若斯特沙利文分析报告》指出,预计2025年我国血友病患病人数可达14.4万人,其中80~85%属于血友病A[2]。血友病属于罕见病中的常见疾病,临床表现以关节、肌肉、内脏和深部组织自发性或轻微外伤后出血难以停止为特征,常在儿童期起病,反复关节出血可导致患者逐渐出现关节活动障碍而致残,给患者的身体、心理造成了巨大的痛苦。

b.市场现状

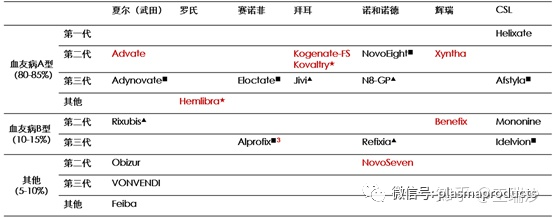

-跨国药企布局

(红色表示国内上市,其他的为FDA获批上市)

其中罗氏Hemlibra,艾美珠双特异性抗体,非因子药物,2018年12月中国上市,治疗A型血友病的世界级重磅产品;

-国内企业布局

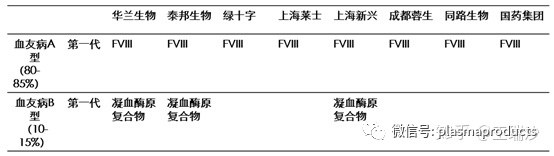

国内企业还没有第二代凝血因子上市

八家企业有上市产品,华兰生物/泰邦生物/绿十字/上海莱士等4家公司占据30%以上市场。

国内企业上市产品情况

c.市场竞争格局

数据来源:CDE、药智网等,广发证券发展研究中心

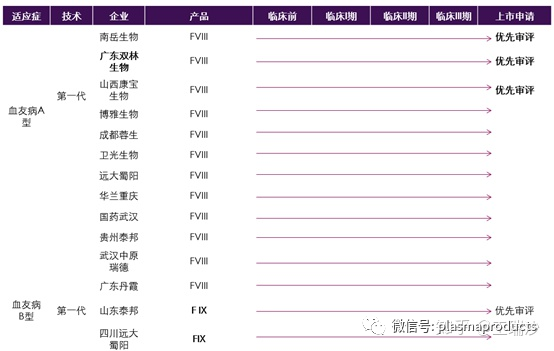

第一代,人血源凝血因子VIII,国内多家血制品企业的研发进展步入临床3期或报产阶段,将会陆续上市。

数据来源:CDE、药智网等,广发证券发展研究中心

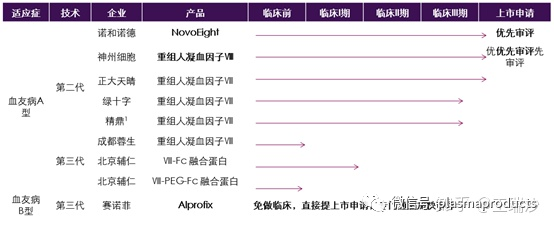

成都蓉生第一代/第二代均有研发布局,并且有产品上市;神州细胞是CRO型企业,目前没有产品上市,也没有商业团队;第二代重组人凝血因子VIII,未来2年内诺和诺德/正大天晴/神州细胞可能会有产品上市,国内企业重组因子上市,可能会使市场进一步扩容。

9月20日,苏州康宁杰瑞生物科技有限公司(简称“苏州康宁杰瑞”)与远大生命科学集团有限公司(简称“远大生命科学”)全资子公司四川远大蜀阳药业有限公司(简称“远大蜀阳”)在今日共同宣布,双方已就苏州康宁杰瑞自主研发的组织因子途径抑制物(TFPI)单克隆抗体KN057大中华区的权益许可签署合作协议。

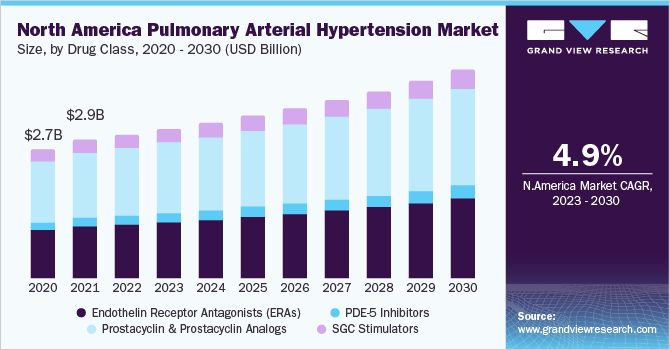

2、“心血管疾病中的癌症”—肺动脉高压

肺动脉高压(PAH)是一种罕见的、进行性和危及生命的血管疾病,其特征是小肺动脉收缩和肺循环中血压升高。全球约有1%的人口受到PAH的困扰,在美国约有45000名患者,而65岁以上人群的发病率高达10%。PAH对心脏造成严重压力,导致身体活动受限、心力衰竭和预期寿命缩短。对许多病人来说,这种疾病发展很快,PAH患者五年死亡率约为43%。2022年,全球肺动脉高压市场规模估计为73亿美元,预计2023年至2030年的复合年增长率(CAGR)为5.32%。根据美国肺脏协会,在美国每年大约有500到1000名新的PAH患者被诊断出来,患病人数的增加是该市场的主要驱动因素。

a.市场情况

从药品分类方面分析,前列腺素/前列环素类似物细分市场占据PAH的主导地位,2022年占45%的收入份额,其次分别是内皮受体拮抗剂、鸟苷酸环化酶激活剂、PDE5抑制剂,其中鸟苷酸环化酶激活剂全球只有一款上市药物,拜耳的利奥西呱(Riociguat),需求也在不断增加,财报显示,2020年Riociguat的销售额同比增长了50%以上。

从区域方面分析,主要市场分布在北美,2022年占据超过40%的市场份额,其中很大一部分是由于美国和加拿大发达的医疗保健基础设施;在亚太地区,预计未来几年该市场将以复合年增长率(CAGR)6.0%的速度快速增长。

图:北美PAH药物市场分析

b.在研/上市药物情况

PAH具有多种发病途径,随着对PAH病理了解更深入,新药正不断涌现,据中国医药工业信息中心Pharma ONE智能药物大数据分析平台显示,目前全球范围内有超250种肺动脉高压药物正处于不同研发阶段,其中,共有18个药物已进入三期临床。新疗法包括:FoxO1途径、5-HT受体抑制剂、BMPR2途径、GF/TK信号通路、炎症和免疫疗法(白细胞介素-1/6、肿瘤坏死因子-α、核因子κβ)、GF/TK信号通路、盐皮质激素受体拮抗剂、RhoA/Rho激酶途径、线粒体功能障碍等。

目前,有11款用于治疗PAH药物已获批上市,有8款已在国内获批上市。但是,已上市的11款药物有一个很大的缺点,它们无法做逆转疾病进展。其中强生占据一半,2017年强生以300亿美元收购Actelion,获得Opsumit,Uptravi,Tracleer,Veletri和 Ventavis在内的5款PAH药物,皆已上市。

-内皮受体拮抗剂

已上市药物:强生的波生坦(Bosentan)、GSK/吉利德的安贝生坦(Ambrisentan)、强生的马昔腾坦(Macitentan)。

-鸟苷酸环化酶激活剂/PDE5抑制剂

已上市药物:PDE5抑制剂包括,辉瑞的西地那非(Sildenafil)、礼来的他达拉非(Tadalafil),这些药物也增加sGC对一氧化氮的敏感性;此外,拜耳的利奥西呱(Riociguat)直接作用于sGC,是目前唯一批准用于PAH治疗的sGC激活剂,2020年其销售额同比增长了50%以上。

-前列腺素/前列环素类似物

已上市药物:获批上市的前列腺素包括GSK和强生的依前列醇(Epoprostenol)、United Therapeutics的曲前列尼尔(Treprostinil)、强生的伊洛前列素(Loprost),以及前列环素受体激动剂强生的赛乐西帕(Selexipag)。

图:已上市的治疗药物

数据来源:一度医药综合整理

3.“月亮的背面”—高氨血症

高氨血症,也称高血氨症,是一种尿素循环代谢病,是一组以血氨增高为共同特点的新生儿期或儿童期代谢障碍。氨是一种含氮的化合物,在人体内主要通过肝脏进行代谢,生成尿素,然后由尿液排出体外。当肝脏功能受损,或者由于某些原因导致肠道吸收氨过多,而肝脏无法有效排出时,就会引起血液中氨的含量过高,即高血氨症。高血氨症的症状主要表现在神经和精神方面。患者可能会出现诸如反应迟钝、意识模糊、焦虑、抑郁等精神症状。在神经系统中,可能会出现肌肉无力、颤抖,甚至抽搐等症状。在更严重的情况下,可能会出现昏迷,甚至死亡。

a.治疗方法

高氨血症的治疗需结合饮食和药物,饮食上严格限制蛋白质类的摄入,治疗药物包括精氨酸、乳果糖等,其中精氨酸可以促进氨的排出,但不适用于精氨酸酶缺陷所致的高氨血症。乳果糖通过降低肠道PH来减少氨的吸收,来降低血氨水平。

苯丁酸钠是前体药物,其活性代谢产物苯乙酸盐通过与谷氨酸和氨结合生成苯乙酰谷酰胺来介导氮的排出。

b.在研/上市药物

1996年5月,Ucyclyd Pharma公司的苯丁酸钠散被FDA批准用于治疗因氨基甲酰磷酸合成酶(CPS)、鸟氨酸氨甲酰转移酶(OTC)或精氨基琥珀酸合成酶(AS)缺乏而致的慢性尿素循环紊乱导致的高氨血症,商品名为Buphenyl。

2013年2月,Hyperion Therapeutics(2015年3月被Horizon Pharma收购)基于 Buphenyl开发的苯丁酸甘油酯(Glycerol phenylbutyrate)被FDA批准用于治疗某些先天性尿素循环障碍引起的高氨血症,商品名为Ravicti。2019年1月,Ravicti(苯丁酸甘油酯)被FDA批准扩大适用人群,用于2个月以下尿素循环障碍(UCD)的婴儿。

值得一提的是, Ravicti在美国药品价格跟踪网站GoodRxGoodRx整理出的《2021年全球昂贵药品TOP10名单》中排名第九。据悉,2021年1月,Ravicti的标价上涨4.8%,升至每瓶5273美元,年费用高达69万美元,

在国内,还没有任何一款苯丁酸钠产品获批上市,不过博鳌乐城维健罕见病临床医学中心已经引进Ravicti用于治疗尿素循环障碍疾病。

此外,除了苯丁酸钠,美国FDA在2010年批准recordati公司的carbaglu(carglumic )用于治疗N-乙酰谷氨酸合酶(NAGS)缺乏症引起的高氨血症。与苯丁酸钠不同,Carbaglu作为N-乙酰谷氨酸(NAG)的替代物,通过激活氨甲酰磷酸合成酶(CPS 1),改善或恢复尿素循环功能,促进氨解毒和尿素生成。今年1月份,carbaglu又被FDA批准用于治疗丙酸血症(PA)或甲基丙二酸血症(MMA)引起的急性高氨血症的儿科和成人患者。

而且,Versantis公司的VS-01于2020年10月被FDA授予治疗尿素循环障碍的儿科罕见病资格认定。VS-01是一种基于脂质体的创新解毒疗法,可作为肝和肾衰竭期间积累的大量有毒代谢物的清除增强剂。该药起效快,可作为急诊急性高氨血症的首选药物。

原研药卡谷氨酸分散片Carbaglu®,是Recordati集团的一款血液疾病治疗药物,已经在欧美等多个国家和地区上市,并被纳入美国FDA的孤儿药品目录,是FDA批准的第一种也是唯一一种用于治疗由MMA和PA引发的高氨血症的药物。2023年6月,该药获批在中国上市,中文商品名“卡巴谷®”,用于N-乙酰谷氨酸合成酶缺乏症(NAGSD)、丙酸血症(PA)、甲基丙二酸血症(MMA)和异戊酸血症(IVA)引起的高氨血症的治疗,成为中国首个且唯一获批用于治疗该类疾病的药物。近日国内获批上市的国内首仿卡谷氨酸分散片由远大医药自主研发,以仿制3类批产并视同过评,为国内首仿+首家过评,使用商品名“安维得®”,其预期可进一步降低中国患者的用药负担。MMA、PA、IVA以及NAGSD均已纳入我国《第一批罕见病目录》。

五、罕见病领域未来发展

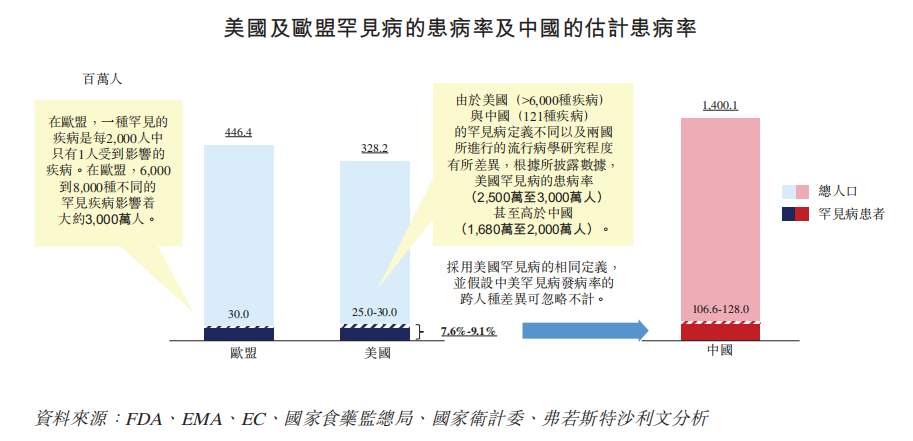

根据弗若斯特沙利文的资料,约80%的罕见病属遗传性,且四分之三的病例于儿童时期开始发病,五岁前的死亡率为30%。例如,在婚前医学检查、产前重点病种筛查中的地中海贫血,就属于一种基因缺陷的遗传性血液病。基于此,能纠正或替换引起许多罕见病的功能失调的基因,而且能实现一次性治疗的基因治疗,具有根治疾病的潜力及适用于多种适应症,因此常用于罕见病。但是,由于其研发成本和研发失败的风险极高,导致治疗价格成为“天价”。

图:美国及欧盟罕见病的患病率及中国的估计患病率

数据来源:FDA、EMA、EC、国家食药监总局、国家卫计委、弗若斯特沙利文分析

对比来看,抗肿瘤药物需求高且市场空间巨大,所以基于经济利益的考量,大部分药企都选择在大领域布局研发管线,只有极个别药企会专注于罕见病领域。此外,目前全球能治疗众多罕见病的药物十分有限,我国的罕见病患者可选药品更少,95%没有治疗方法。同时,国内市场不仅罕见病药品难以定高价,而且支付能力受限,使得罕见病市场较小。在各种因素的制约下,我国的罕见病药品大多依靠进口,被纳入医保的罕见病药物也多为进口企业原研。

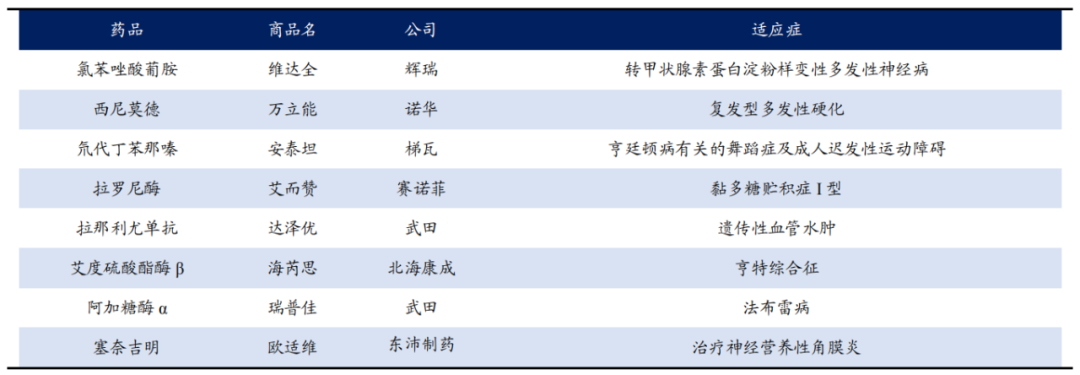

例如,2020年国家药监局批准上市的8个罕见病药物(均为进口药),其中就包括北海康成向韩国GC制药引进的Hunterase(海芮思)注射液。

图:2020年NMPA批准的罕见病药物

数据来源:医药魔方,东吴证券研究所

不过,罕见病市场之所以被称为蓝海市场,除了当下创新药市场竞争激烈、药企急需打造差异化竞争优势以外,“以患者为中心”、“以临床价值为导向”,解决临床未满足需求,始终是新药研发的不变初心。

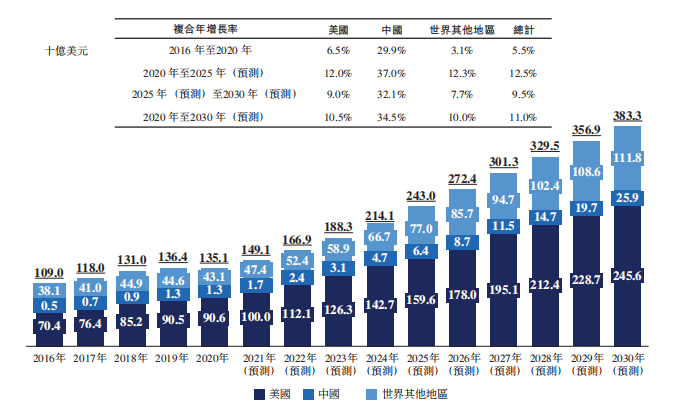

所谓“麻雀虽小,五脏俱全”,罕见病同样如此。尽管市场较小,但也有着不错的市场前景。根据弗若斯特沙利文数据显示,全球罕见病药物市场的市场规模从2020年的1351亿美元增至2030年的3833亿美元,复合年增长率为11%。同时,预计中国罕见病药物市场将急剧增长,由2020年的13亿美元急速增至2030年的259亿美元,复合年增长率为34.5%,而美国及世界其他地区的同期复合年增长率分别为10.5%及10%。

图:按地区划分的全球罕见病药物市场明细【2016年至2030年(预测)】

数据来源:弗若斯特沙利文分析

另外,罕见病也有着极高的政策壁垒。这主要是由于多数罕见病患者需要长期服药、终生服药,且罕见病药物较为昂贵,患者治疗负担较重。因此,采取积极主动的政策就显得十分重要。从国外的情况看,由于欧洲和美国都有着成熟的监管架构,因而刺激了罕见病市场的空前增长。

例如,美国自1983年颁布《孤儿药法案》以来,已经有700多种孤儿药问世,这归功于它给予了孤儿药企业“自由定价权”和7年市场“垄断保护期”,极大地提升了药企的研发动力。据统计,2013-2017年,欧洲药品管理局、美国药监局分别审批了63种、197种罕见病药。在2020年FDA批准上市的53款创新药中,就有31款具有孤儿药资格认证,占比达58%。国内方面,自2015年以来国家出台的一系列利好创新药发展的政策,也没有落下对罕见病药物引进、研发和生产的鼓励。近年来,我国通过对予罕见病实施税收优惠、提升医保覆盖,不仅降低了患者的治疗负担,还很好地解决了国内罕见病治疗药物缺乏的窘境,提升药物的可及性。例如,2021年国家医保目录就纳入了7种罕见病用药。

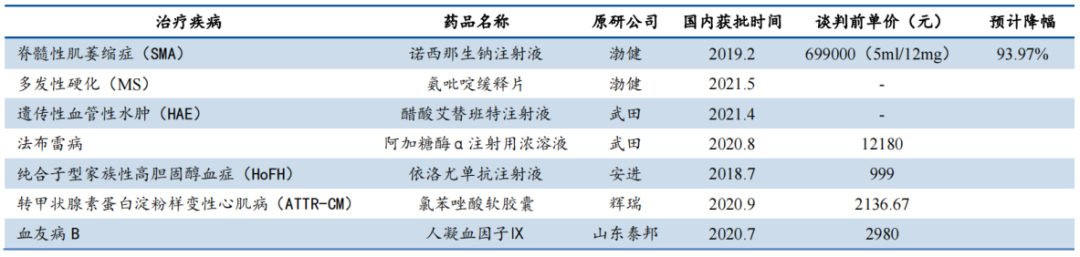

图:2021年国家医保目录罕见病纳入名单

数据来源:公司公告,民生证券研究院

综合来看,随着未来将有更多罕见病用药纳入医保,药企的研发热情无疑能被极大激发。因此,相比于争抢抗肿瘤药物市场这块巨大的“蛋糕”,罕见病市场也有其独特的、差异化的竞争优势。

六、小结

总结来看,在国内创新药“内卷”、差异化竞争能力凸显的背景下,未来势必会有更多药企抢占罕见病这一蓝海市场,这也预示着国内罕见病的研发即将迎来热潮。或许,基于罕见病赛道的差异化优势,相关创新药企业的估值有望迎来重估。就看哪家企业能抓住这新一轮的历史性发展机遇,最终胜出。

参考文献:

- 基因治疗抢跑罕见病治疗药物赛道,知识药点

- 领创A型血友病防治新时代——国内首个人源化细胞系来源rFⅧ安恒吉®获批上市,CCMTV血液频道

- 【行业】血友病国内市场分析,贵叔的血浆蛋白记

- 肺动脉高压的新时代来临:逆转疾病进展,一度医药

- 罕见病 | 高氨血症患者的福音 国产苯丁酸钠散获批在即, CPHI制药在线

- 【药研快报】国内首仿卡谷氨酸分散片上市,高氨血症患者用药可及性进一步提升, 罕见病新进展

- 罕见病对制药巨头意味着什么:“千亿赛道”如何突围,澎湃新闻

- 被搅动的罕见病赛道,国内药企谁能胜出? 美柏医健