动物保健行业发展及布局简析

来源:综合整理 | 发布时间:2023-11-27

摘要:动物保健已成为热门黄金赛道,多家巨头企业纷纷布局,本期我们就“动物保健领域”的一些情况,截止至2023年12月进行了收录整理。

20世纪60~80年代,随着养殖行业的规模化与集约化发展,养殖密度提升造成传染病流行,进而促进了兽药产业化的快速发展。进入21世纪后,养殖规模化接近尾声,规模养殖企业对疾病防控、生产性能等多方面的专业化需求催生了一体化的全方位动保需求,进而推动兽药企业步入整合升级阶段,兽药产品矩阵不断丰富,行业集中度不断提高,而养殖行业的集中度提升也凸显了头部动保企业的技术与规模优势。同时伴侣动物也是人们生活的重要组成部分,其市场呈指数级增长,美国现在约有1700万家庭拥有宠物。据QYResearch数据显示,2019年全球宠物药品市场规模达126.08亿美元,预计2026年将达到200.58亿美元,约合人民币1401亿元(按中国央行2023年1月-8月美元兑人民币汇率中间价计算),年复合增长率为7.04%。其中,中国市场在过去几年变化较快,2019年,中国宠物药品市场规模达到了1.76亿美元,预计2026年将达到4.81亿美元,年复合增长率为16.44%。动物保健已成为热门黄金赛道,多家巨头企业纷纷布局,本期我们就“动物保健领域”的一些情况,截止至2023年12月进行了收录整理。

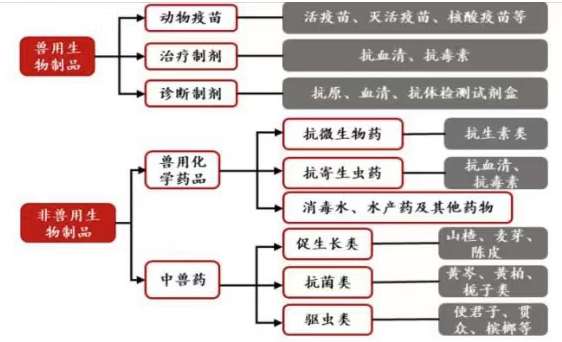

一、动物药品分类

兽药是指用于预防、治疗、诊断动物疾病或者有目的地调节动物生理机能的物质。宠物药作为兽药的重要组成部分,是指专门用于预防、治疗、诊断宠物疾病,保证宠物身心健康,以及用于防止宠物疾病传染给人,保障饲养者健康和安全的药物。宠物药的靶向对象主要包括出于非经济目的而豢养的猫、犬、宠物兔、宠物啮齿类、爬行类及昆虫类动物。相较于靶向对象为经济动物药物的传统兽药,宠物药作为近十年新兴的蓝海市场,其医药产值在整个兽药产值中仅占据不足20%。

我国动物药品分为兽用生物制品、兽用化学药品及中兽药。其中兽用生物制品以动物疫苗和病毒性疫苗为主;兽用化学药品中抗微生物药物占大部分;中兽药则分为促生长类、抗菌类以及驱虫类药品。

图:动物药品分类

数据来源:2022年动保行业发展现状及发展趋势分析

二、宠物药品行业发展历程

1、起步阶段(2000年及以前)

1992年9月,中国小动物保护协会成立,中国宠物行业正式形成。

1993年,玛氏、皇家等国际宠物品牌巨头并始布局中国市场,填补中国宠物行业空白,引导宠物行业细分领域发展。

2000年5月,德国知名制药企业拜耳入局中国宠物药市场,为宠物药行业商业化发展布局。随后,中国首批宠物药品及宠物用品零售商店出现于上海北京等一线城市。

2、快速发展阶段(2001年—2015年)

2001年,中国宠物数量开始强势增长,为宠物药需求奠定基础。

2003年,中国出现宠物产品生产制造厂,规模化生产宠物产品,为宠物药生产研发提供思路。

2006年,中国出现宠物医疗机构等商业化机构场所,随着互联网快速增长,宠物医疗线上服务平台的出现促进宠物药行业在互联网潮流中交互。

2009年,中国人口结构逐渐转变,老龄化、消费升级增加居民养宠需求,拉动宠物药行业需求。

2015年,更多资本涌入宠物行业,开始布局宠物行业各细分领域,

3、可持续发展阶段(2016年至今)

2016—2017年,一系列宠物食品、医疗企业厚积薄发,集中挂牌上市,带动包括宠物药行业在内的全产业链发展,宠物经济趋于成熟。同时,宠物平台上共享经济兴起,“云养宠”模式赢得非养宠人群青睐,扩大宠物消费人群,利好宠物药行业。

2019年,宠物药“线上+线下”新零售模式显现,持续发酵,主导市场向好。

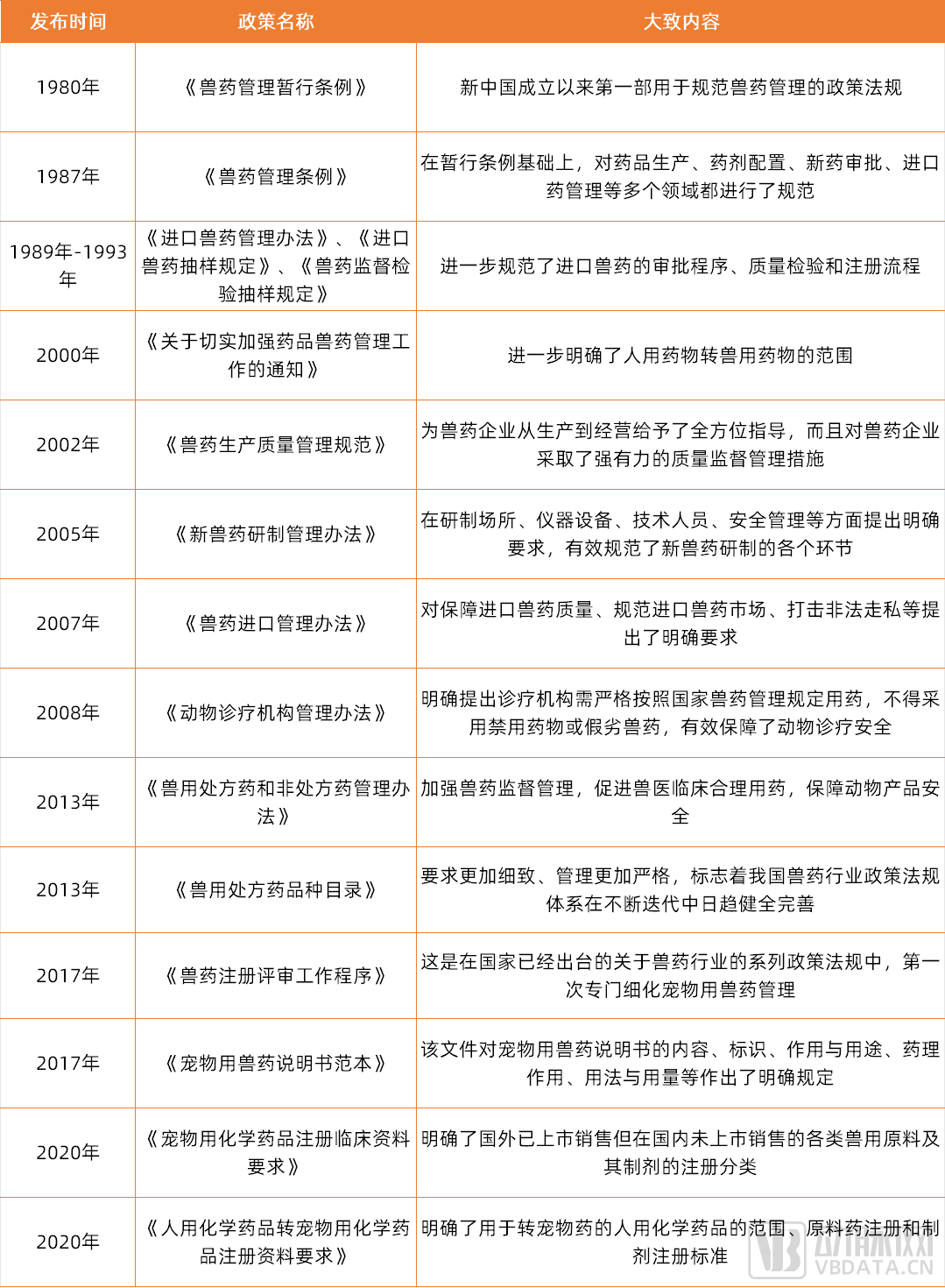

三、行业政策的出台

1980年8月,国务院颁布了《兽药管理暂行条例》,这是新中国成立以来第一部用于规范兽药管理的政策法规,对兽药的管理、生产、供应、使用、科研单位等都作出了相关规定,是我国兽药行业正式进入规范化管理时代的里程碑政策。尽管我国兽药有法可依的发展历史已经有40多年,但专门针对宠物药的法规直到近六七年才开始涌现。

近年来,国内陆续发布了《宠物用兽药说明书范本》《宠物用化学药品注册临床资料要求》《人用化学药品转宠物用化学药品注册资料要求》等专门针对宠物药的政策法规,宏观层面表现出对宠物药这一新兴领域的重视和鼓励。

图:近年来关于兽药的政策法规(不完全统计)

数据来源:公开资料,综合整理

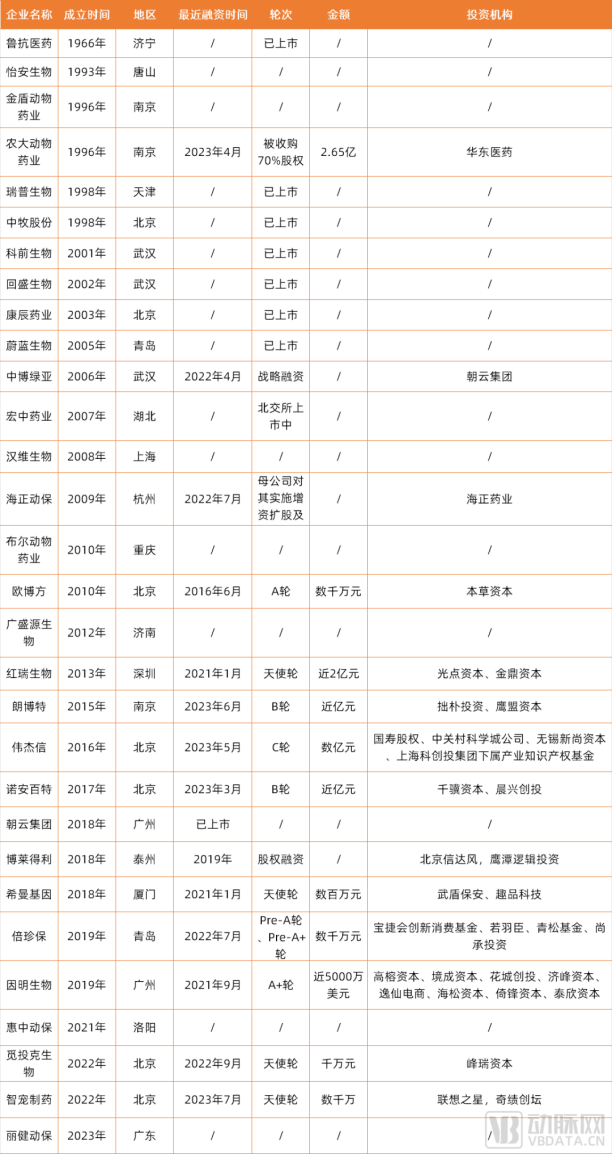

四、行业布局

1、国内动物保健布局情况

在政策鼓励和既有痛点双重作用之下,作为宠物药市场端的上游参与者,各家药企会如何适应与布局?

此前,国内专门生产宠物用药的企业较少,大多宠物用药是兽药企业在生产兽用药品的同时,拓展生产线或重组宠物药品生产部门来生产宠物用药。近年来,随着政策法规的鼓励,催生一大批以新兴技术为底层驱动力的创新宠物药企。

但这些都不足以满足如今数量连年攀升的宠物朋友们的需求。根据派读宠物行业大数据显示,2022年我国城镇犬猫数量为11655万只,较2021年增长3.7%。其中,犬数量为5119万只,占比为51.3%;猫数量6536万只,占比为60.7%,呈持续上升趋势,较2021年增长12.6%。根据沙利文数据显示,预计到2024年中国的宠物数量将增长至4.46亿只。

因为大部分传统兽药企业并没有专门的宠物药品管线,所以其生产规模偏小,药物品种单一,不能满足宠物行业的快速发展对宠物专用药品的需求。而近年布局宠物医药的新兴企业,由于药物的研发周期较长,目前其管线大多处于临床前或临床阶段,还无法触及市场、缓解压力。

图:我国部分布局宠物医药赛道的企业(不完全统计)

数据来源:公开资料,综合整理(企业排列顺序为成立时间先后)

由此不难看出,国内宠物医药赛道,正呈现出兽药传统企业与宠物新药企业各占半壁江山的现状。我国的宠物医药领域正在经历技术的迭代和以市场为导向的产品的升级。

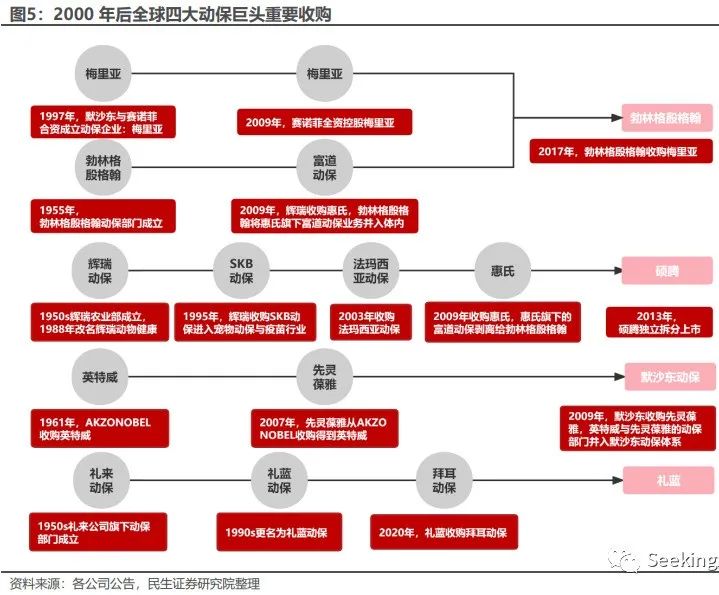

2、国际动物保健布局情况

反观国外企业,硕腾、勃林格殷格翰动保、默沙东动保、礼蓝、爱德士、诗华等老牌动保巨头,都已在宠物医药赛道领域深耕数十年,妙三多 (硕腾旗下产品)、拜宠清(拜耳旗下产品)等宠物疫苗和驱虫药早已深入C端市场人心。

海外动保企业萌芽于部分人用医药公司设立的动物保健部门,例如礼来、辉瑞与勃林格殷格翰等公司的动保部门在二十世纪六十年代先后设立,随着行业逐步规范化、专业化发展,一些规模较大,技术领先的公司或在全球范围内兼并收购,或从母公司中剥离独立。各大型企业通过强强联合、注重研发、树立品牌等方式发展壮大,最终形成硕腾、勃林格殷格翰、默沙东动保与礼蓝四大全球动保巨头。

图:2000年后全球四大动保巨头重要收购

数据来源:公司公告,民生证券研究院整理

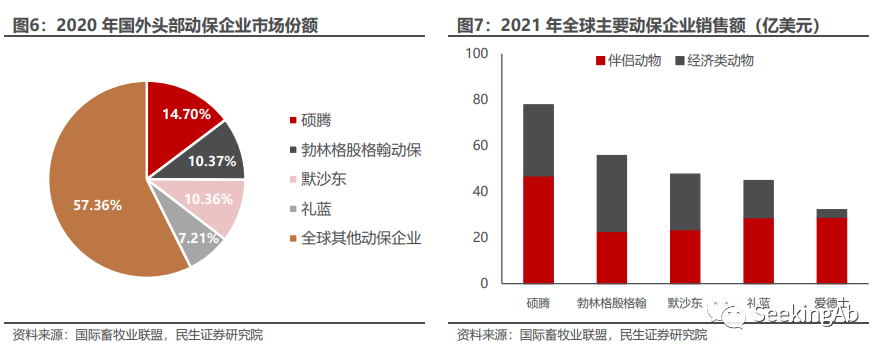

2020年四大动保巨头销售额达到了42.64%,几乎占据了全球动保领域的半壁江山,发挥着重要作用。

左图:2020年国外头部动保企业市场份额

右图:2021年全球主要动保企业销售额

数据来源:国际畜牧业联盟,民生证券研究院

五、小结

不可否认,目前国内的动物保健市场还存在诸多待完善之处。相较于国外动辄几十上百年的动保巨头,国内新兴药企还处于萌芽阶段。但是在外企成熟的市场体系的教育下,国内创新性动物保健产品在经历正常的开发周期后,都将逐步走向市场化。也许,今天的宠物医药发展进度就相当于10年前我国的生物医药。期待在生物医药蓬勃发展的基础之下,动物保健领域新药也能快速迎来并肩国际巨头的曙光。

参考文献:

- 万字长文!宠物用抗体药物现状和未来,SeekingAb

- 行业观察||宠物药品行业现状及前景趋势,河北省宠物产业协会

- 千亿级宠物药赛道爆火,国内企业正面临这三个问题,动脉网