2022年仿制药一致性评价情况分析报告

来源:火石创造 | 发布时间:2023-01-16

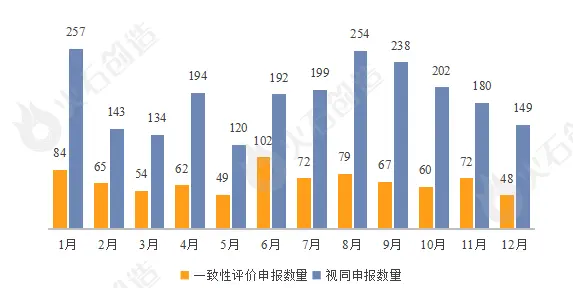

摘要:2022年累计有814个仿制药一致性补充申请获受理,同比2021年全年876个下降8.9%,从每月申请数量来看,呈阶段式波动,其中6月份申报数量最高,达102个。2022年累计有2262个新注册分类仿制药申报(视同申报),其中1月份申报数量达到257个,8月份后申报数量持续下滑。

前言

近年来,《关于开展仿制药质量和疗效一致性评价的意见》(国办发〔2016〕8号)、《“十四五”国家药品安全及促进高质量发展规划》相继出台,仿制药一致性评价工作如火如荼地开展,尤其是近两年,仿制药一致性评价迎来爆发期。

01、申报概况

申报数量呈现一定波动。据悉2022年累计有814个仿制药一致性补充申请获受理,同比2021年全年876个下降8.9%,从每月申请数量来看,呈阶段式波动,其中6月份申报数量最高,达102个。2022年累计有2262个新注册分类仿制药申报(视同申报),其中1月份申报数量达到257个,8月份后申报数量持续下滑。

图1:2022年仿制药一致性评价申报情况注:视同申报为新分类注册的仿制药申报,包括化3类、化4类以及5.2类

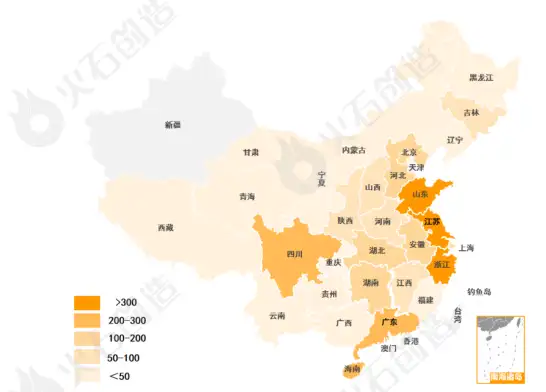

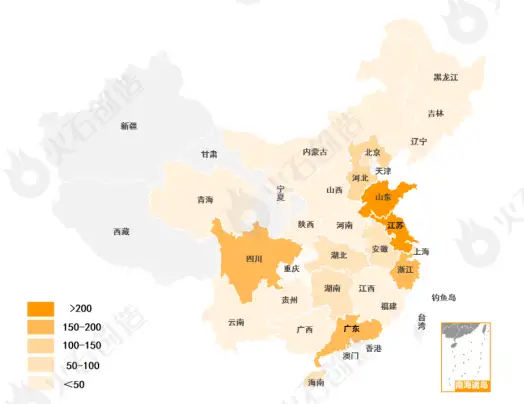

沿海区域申请数量排名靠前。2022年江苏省有412个受理号,包括仿制药一致性补充申请77个,视同申报335个,其次分别为山东省和浙江省,分别以410个和383个申请数量位列第二、三位,广东省、四川省作为传统医药制造区域,申报数量均超过250个,海南省位列第六位,且仿制药一致性补充申请数量达到78个,仅次于山东省和广东省。

图2:2022年各省份仿制药一致性评价申报(含视同申报)情况

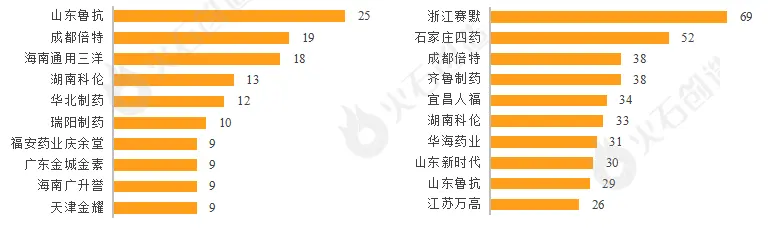

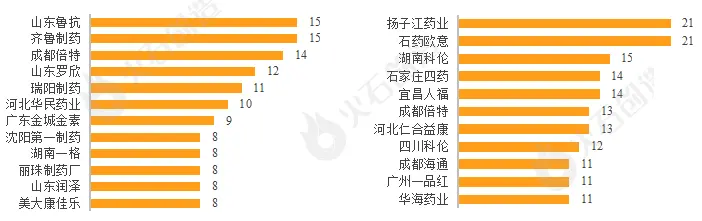

老牌企业仍占据主导地位。2022年山东鲁抗共有25个一致性评价补充申请,遥遥领先;成都倍特、海南通用三洋、湖南科伦、华北制药、瑞阳制药则分别以19个、18个、13个、12个、10个申报数量位列2-6位。浙江赛默视同申报数量达到69个,首次进入视同申报TOP10榜单并一举夺魁,石家庄四药、成都倍特、齐鲁、宜昌人福等老牌企业研发实力强劲,连续多年进入TOP10榜单。

图3:2022年仿制药一致性评价申报(左:补充申报,右:视同申报)TOP10企业

注射剂品种竞争激烈。2022年注射用头孢呋辛钠的一致性评价补充申请最为激烈,共有28个受理号,注射用头孢噻肟钠以27个受理号位列第二,且TOP10品种中,注射剂占比超过90%。视同申报品种中,他达拉非片以31个受理号位列榜首,且TOP10品种剂型较为丰富,除注射液、片剂、胶囊剂等常见剂型外,还包括滴眼液、干混悬剂等产品。

图4:2022年仿制药一致性评价申报(左:补充申报,右:视同申报)TOP10品种

02、获批概况

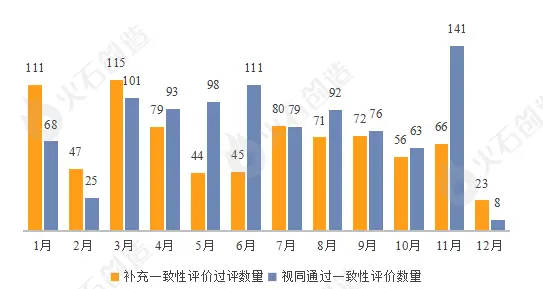

过评数量首次出现下滑。2022年共有1764个品规的药品通过一致性评价,包括955个品规药品视同通过一致性评价,同比2021年下滑10.5%。从每月过评数量来看,3月份达到峰值,有216个品规药品通过一致性评价,12月则为全年最低值,过评数量仅为31个。

图5:2022年仿制药一致性评价过评情况

传统优势区域排名靠前。2022年江苏省有268个品规通过一致性评价(包括171个视同过评),超过去年全省总量,排名第一;山东省以255个位列榜单第二名,且有121个品规通过补充一致性评价,过评数全国第高;四川省、广东省、浙江省过评数量均超过150个,分列第3-5位。

图6:2022年各省份仿制药一致性评价过评(含视同过评)情况

综合性大药企保持领先。2022年山东鲁抗和齐鲁制药有15个品规通过补充一致性评价,并列首位,成都倍特、山东罗欣、瑞阳制药、河北华民药业分列3-6位,过评品规均超过10个。扬子江和石药意欧则以21个位列视同过评数榜首,其次分别为湖南科伦、石家庄四药、宜昌人福、成都倍特等综合性医药龙头企业均榜上有名。

图7:2022年仿制药一致性评价过评(左:补充过评,右:视同过评)TOP10企业

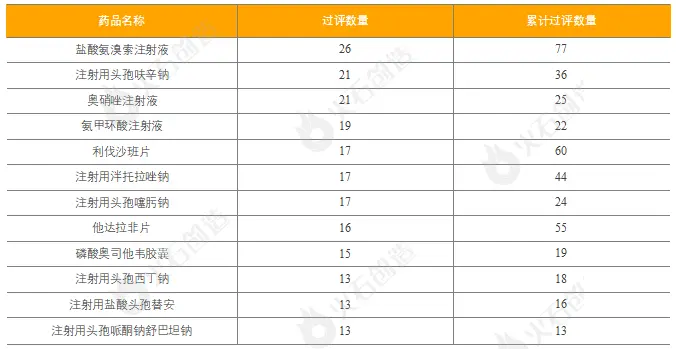

热门产品竞争异常激烈。截至目前,已有超400个同通用名产品过评企业数量达3家,其中,2022年竞争最为激烈的品种为盐酸氨溴索注射液,过评企业数量达到26个,累计过评数量已达77个,其次分别为注射用头孢呋辛钠、奥硝唑注射液,过评数量均为21个,TOP10品种中,注射剂占比达到75%。

表1:一致性评价过评数量TOP10品种

03、未来趋势

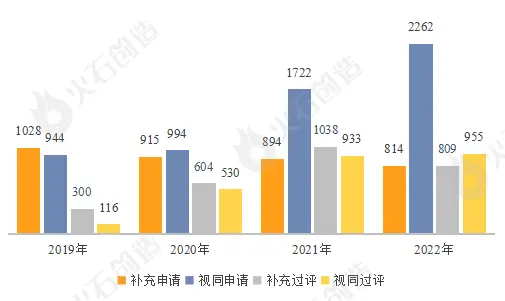

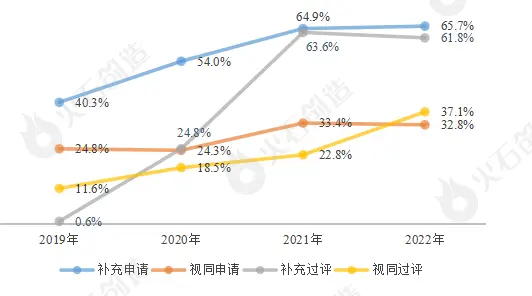

补充申请数量下滑明显,新注册分类仿制药将挑大梁。2019年仿制药一致性评价的补充申请数量达到顶峰,此后数量在持续下降。于此同时,新注册分类申请数量则持续上升,在2020年首次超过补充申请数量,且2022年新注册分类申请数量突破2000大关,申请数量已接近补充申请数量的三倍。在集采进入“提速扩面”的新阶段下,部分市场规模小,竞争格局激烈的老品种一致性评价将不再受青睐,企业重心将转向发展高质量高标准的新型仿制药研发,吸入制剂、滴眼液、透皮贴剂等新剂型、给药系统的高壁垒仿制药将成为企业的利润增长的新极点。

图8:2019-2022年一致性评价申报及过评情况

注射剂短期内仍占主导地位,复杂制剂等产品占比将持续上升。近四年,注射剂一致性评价申报数量以及占比逐年递增,尤其是国家药监局发布《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告(2020年第62号)》后,注射剂一致性评价工作明显提速,2021年注射剂在一致性评价中的申报占比和过评占比创新高。随着第五批药品集采启动,注射剂以7成金额占比成为主角,已进入集采的核心范围,预计未来将维持高占比。同时,国家鼓励有条件的企业率先开展口服固体制剂、注射剂之外的其它剂型产品的一致性评价,缓释片、缓释胶囊、肠溶胶囊、脂质体注射液、滴眼液、吸入制剂等创新复杂制剂的申报数量将持续上升。

图9:2019-2022年注射剂一致性评价申报及过评占比