中国药学会发布《2020年上半年中国药学会医院用药监测报告》化学药品与生物制品部分

来源:医药云端工作室 | 发布时间:2020-12-02

摘要:中国药学会发布《2020年上半年中国药学会医院用药监测报告》化学药品与生物制品部分。从样本医院的全部药品(化学药品、生物制品)、基本药物目录药品、医疗保险目录药品3个部分入手,分析了年度医院药品使用及近5年趋势变化情况。

11月28日,中国药学会发布《2020年上半年中国药学会医院用药监测报告》化学药品与生物制品部分。

该《报告》从样本医院的全部药品(化学药品、生物制品)、基本药物目录药品、医疗保险目录药品3个部分入手,分析了年度医院药品使用及近5年趋势变化情况。

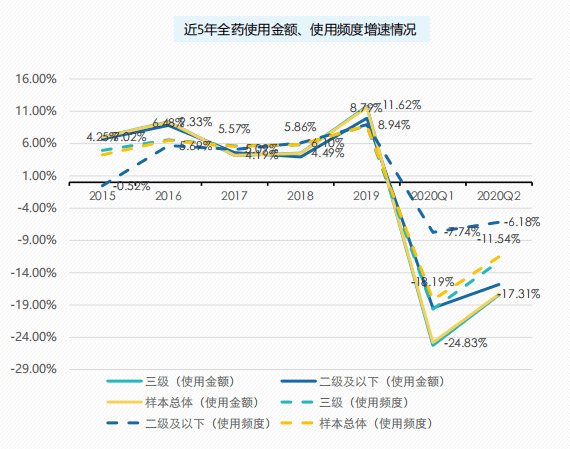

研究结果显示,2019年全药使用金额和使用频度增速创5年内新高,不过受疫情影响,2020年第一季度则大幅下降。

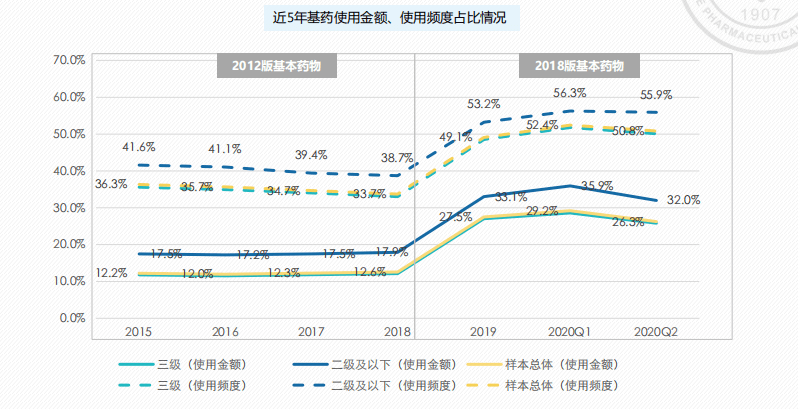

基药方面,使用金额、使用频度占比均有所上升。2020年上半年基药使用频度占比超过50%。二级及以下医院使用金额、使用频度占比均高于三级医院。

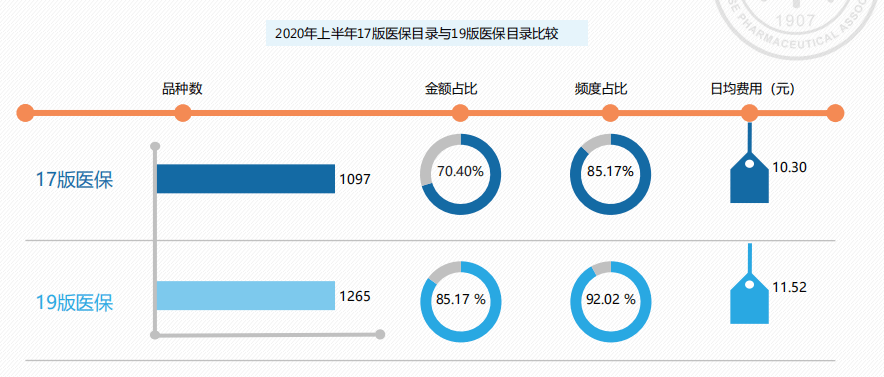

医保药品方面,自19版医保目录执行后使用金额、使用频度占比略有继续小幅升高,其中使用金额占比为85.17%,使用频度占比更是高达为92.02%。

而国家集采也取得不错的成效,其中依那普利、福辛普利钠、氟比洛芬等16个品种2020年上半年已完成采购量的70%以上。

抗肿瘤和免疫调节剂品种数增幅最高,5年品种增幅高达19.05%

在品种数方面, 近5年略呈下降趋势,但随着近年新药上市及进入临床,2019年临床使用品种数出现小幅回升。

2020年上半年样本医院通用名层面品种总数为2169种,从医院级别来看,三级医院使用全药总品种数为2124种,二级及以下医院使用全药总品种数为1915种。从地区来看,东部地区医院使用全药品种数最多,为2039种; 东北部地区最少,为1663种。

从ATC大类来看,品种数量结构相对稳定,近年来品种数增幅最高的为抗肿瘤和免疫调节剂,5年品种增幅高达19.05%。全药使用品种总数TOP3的ATC大类- -直为消化系统及代谢药、神经系统药物、全身用抗感染药物。

总的来看,近5年医院用药结构处于总体稳定状态。

2019年全药使用金额和使用频度增速创新高,2020年上半年因疫情影响受挫

《报告》显示,样本医院全药使用金额和使用频度的增速2019年达到5年内最高值,分别为11.62%和8.94%。

在全药5年内不同ATC分类中,使用金额增长幅度最大的为抗肿瘤和免疫调节剂,自2018年起一直居于首位,占金额增长部分的32.3%;频度增长幅度最大的为心血管系统药物,自2017年以来持续位居第一,占频度增长部分的23.6%。

不过,由于受新冠肺炎疫情影响,2020年第一季度,全药使用金额和使用频度大幅下降。其中,使用金额同比下降24.83%,使用频度同比下降18.19%;第二季度稍有缓解,使用金额同比下降17.31%,使用频度同比下降11.54%,但仍未恢复去年同期水平。

2020年上半年,心血管系统用药使用频度占比继续升高,抗肿瘤和免疫调节剂使用频度占比则有所下降。

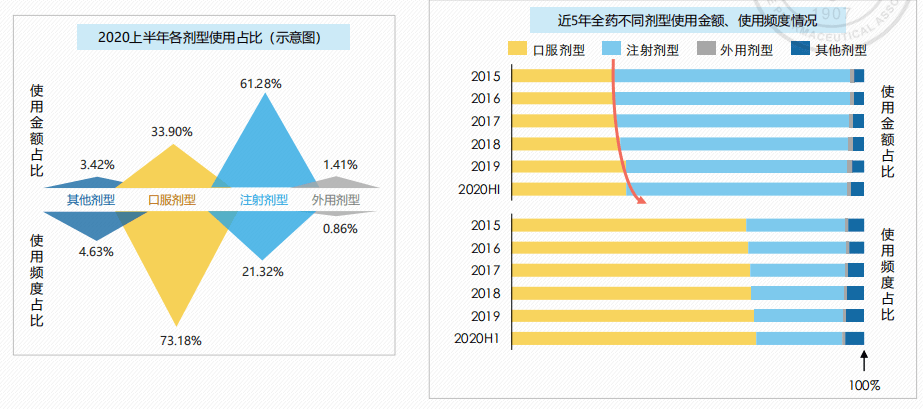

注射剂型使用金额占比最高,达61.28%,略有下降

2020年上半年,全药不同剂型中,注射剂型使用金额占比最高,达61.28%;口服剂型使用频度占比最高,达73.18%。

从5年趋势来看,全药中的口服剂型在使用金额和频度占比方面略有上升,注射剂型略有下降。遵循“能口服就不注射,能肌肉注射的就不静脉注射”的用药原则,总体来说,用药结构在剂型层面趋于合理。

2018版基本药物目录调整后,医院基本药物保障水平大幅提升

自2018年目录调整后,各级医院基本药物使用金额、频度占比均有所上升。2020年上半年,基本药物使用品规数为1119种,使用金额占比为27.63%,使用频度占比为51.58%。

二级及以下医院使用金额、使用频度占比均高于三级医院。其中,二级医院使用金额、频度占比分别达到33.90%和56.09%,三级医院分别达到27.11%和50.90%。

2014至2018年,基本药物使用金额及频度占比略有下降。2018年目录调整后,各级医院基本药物使用金额、使用频度占比均有所上升。2020年上半年,基药使用频度占比超过50%。

国家基本药物目录是各级医疗卫生机构配备使用药品的依据,基本药物配备使用是实施国家基本药物制度的核心环节。二级医院在基本药物的使用金额、频度占比方面均超过三级医院,我国基本药物保障水平大幅提升。

19版目录执行后使用金额使用频度占比略有继续小幅升高

从近年医院用药监测报告研究结果,及其他相关数据分析研究结果综合显示,2019版医保药品目录从临床实际需求出发,做到了品种有进有出,动态调整。

在医保药品使用方面,自2018年17版目录执行后, 医保药品使用金额及使用频度占比显著提升: 19版目录执行后使用金额使用频度占比略有继续小幅升高。

伴随医保药品价格谈判、集中带量采购等政策的实施,2020年上半年数据显示,2019版医保药品使用金额占比为85.17%,使用频度占比为92.02%;日均费用为11.52元,从整体上提高了患者的用药保障水平。

以2020年上半年数据为基础, 对比17版和19版医保目录整体品种数增幅12.77%,其中肿瘤免疫调节药品种增幅达64.44%;整体金额增幅20.82%;整体使用频度增幅8.04%。

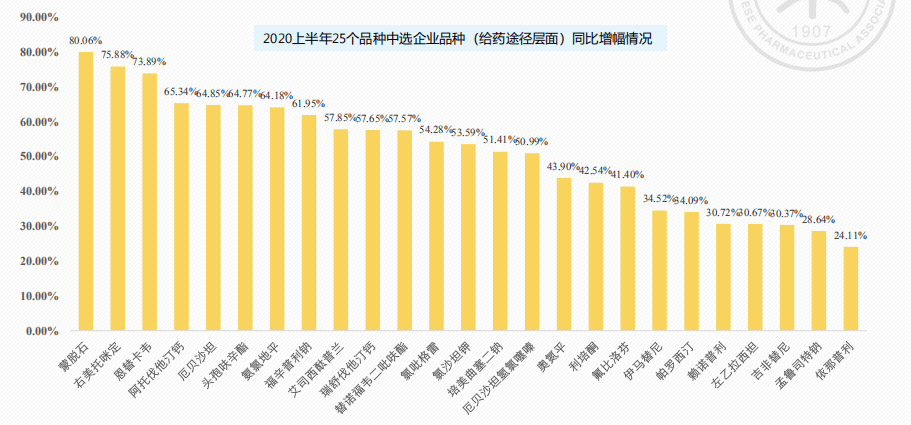

第一批国家集采,16个品种2020年上半年已完成采购量70%以上

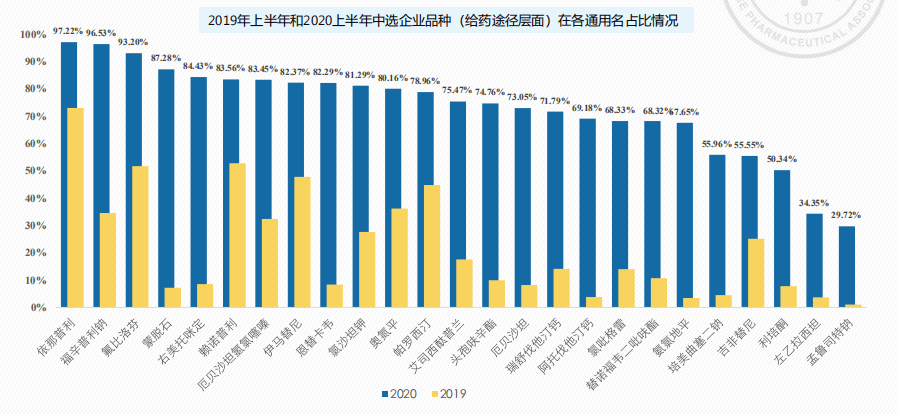

在国家集中带量采购政策实施评价方面,《报告》对第一批集采25个品种在全国25个联盟地区的使用情况进行了分析。

数据显示,依那普利、福辛普利钠、氟比洛芬等16个品种的中选企业在2020年上半年供应量已达到该品种采购量的70%以上。

各品种中选企业的供应量及供应量占比在2020年上半年有明显增幅,其中蒙脱石同比增幅80.06%、右美托咪定同比增幅75.88%,恩替卡韦同比增幅73.89%,阿托伐他汀钙同比增幅65.34%,厄贝沙坦同比增幅64.85%,头孢呋辛酯同比增幅64.77%。可以看出,各省份带量采购政策实施效果显著。