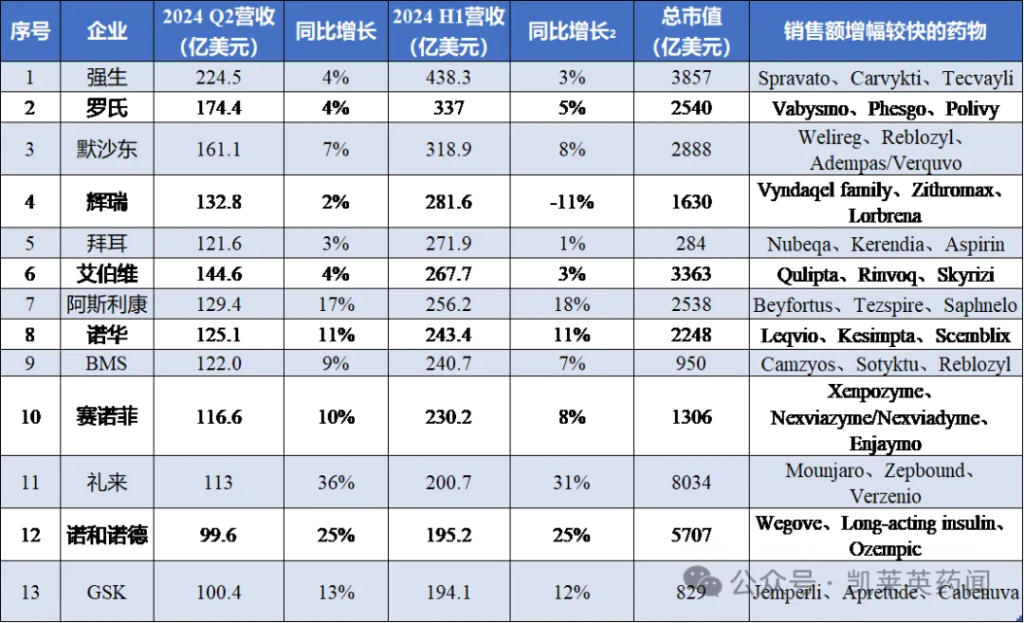

2024 H1全球TOP10 MNC药企半年报汇总

来源:凯莱英药闻 | 发布时间:2024-08-12

随着全球药企陆续披露2024年Q2财报,各企业H1营收情况相较于2024年Q1季度也发了部分变化。

按照药企总营收进行排序,Q2营收排名依次是:强生、罗氏、默沙东、艾伯维、辉瑞、阿斯利康、诺华、百时美施贵宝(BMS)、拜耳、赛诺菲。

H1营收排名依次是:强生、罗氏、默沙东、辉瑞、拜耳、艾伯维、阿斯利康、诺华、BMS、赛诺菲。

1.强生

7月17日,强生发布2024H1业绩,总营收438.3亿美元,同比增长3.3%;Q2营收224.5亿美元,同比增长4.3%。其中创新制药上半年收入280.5亿美元,同比增长3.3%;医疗器械收入157.8亿美元,同比增长3.3%。创新药销量增长主要源于肿瘤学领域药物的推动,上半年肿瘤药物营收99.0亿美元,同比增长16.4%;免疫药物营收89.7亿美元,同比增长4.2%;其它包括神经科学、传染病、心血管、代谢等领域均出现不同程度的下滑。肿瘤药物Darzalex(达雷妥尤单抗)、Erleada(阿帕鲁胺),免疫肿瘤药物 Tremfya(古塞库单抗)和 Stelara(优特克单抗)以及神经科学领域的 Spravato(艾氯胺酮)等支柱药物贡献了较高的销量;值得注意的是,公司与传奇生物合作的CAR-T疗法Carvykti(西达基奥仑赛) 上半年收入3.4亿美元,同比增长81.5%;双抗药物Tecvayli(特立妥单抗)上半年收入2.7亿美元,同比增长70.2%,有望成为公司在肿瘤领域的下一代支柱产品。

在交易上,公司在上半年通过收购Ambrx公司,获得靶向PSMA ADC药物ARX517(JNJ-8177)等在内的多个产品;此外,还通过收购Proteologix和Yellow Jersey,获得IL-13/TSLP双抗PX128、IL-13/TSLP双抗PX130,以及IL-4Rα/IL-31双抗ND026等产品。除创新药外,公司还以131亿美元完成收购Shockwave;Shockwave是一家提供冠状动脉血管内碎石术(IVL)的公司,致力于为治疗冠状动脉疾病(CAD)和外周动脉疾病(PAD)的钙化病变提供创新解决方案。凭此交易,强生重回心血管一哥及器械榜首的位置。

公司预计2024年调整后每股收益9.97美元至10.07美元,此前预计10.57美元至10.72美元;预测销售额为880亿美元至884亿美元。

2.罗氏

7月25日,罗氏发布2024H1业绩,总营收298.48亿瑞士法郎,同比增长5%(按固定汇率CER计算);剔除COVID-19 相关的产品,同比增长8%。其中,制药业务收入为 226.37 亿瑞士法郎,同比增长 5%;诊断业务收入72.11亿瑞士法郎,同比增长5%。在制药业务模块,其中肿瘤领域收入96.19亿瑞士法郎,同比增长4%,得益于Perjeta(帕妥珠单抗)、 Alecensa(阿来替尼)、 Avastin(贝伐珠单抗)等产品推动;值得注意是,复方制剂Phesgo(曲妥珠单抗+帕妥珠单抗)上半年销量7.99亿瑞士法郎(同比增长60%)、靶向CD79b ADC药物Polivy上半年销量5.13亿瑞士法郎(同比增长54%)是该领域销量涨幅较高的品种。除此以外,眼科领域收入18.91亿瑞士法郎,同比增长54%,得益于Vabysmo (法瑞西单抗)销量的大幅上涨(同比增长93%)。

此外,罗氏也在财报中披露了公司的研发管线更新情况:自 2023 年 Q2 以来,该公司已经终止了 25% 的新分子实体在研管线;其中包括放弃了TIGIT单抗tiragolumab联合阿替利珠单抗治疗非小细胞肺癌(NSCLC)的两项III期研究,tiragolumab一线治疗NSCLC的II/III期SKYSCRAPER-06研究,以及补体因子B反义疗法RG6299治疗地图样萎缩的GOLDEN研究。

公司上调了2024全年的盈利预期,预计总营收将实现中等个位数增长。

3.默沙东

7月30日,默沙东发布2024H1业绩,总营收318.87亿美元,同比增长8%;Q2营收161.12亿美元,同比增长7%。其中,H1中国区收入35.34亿美元,制药业务收入284.15亿美元,同比增长9%;研发投入为74.92亿美元,同比下降57%。

在制药业务模块,Keytruda(帕博利珠单抗)收入142.17亿美元,同比增长18%,据统计,K药现在已经获批了40个适应症,且还有新适应症在探索,市场可能还会继续增长,有望于今年创造300亿美元的销售记录。除K药外,HPV疫苗Gardasil/Gardasil 9收入47.27亿美元,同比增长7%,主要增长原因是来自美国销售额的增长,这得益于较高的定价、需求和公共部门购买模式。与去年同期相比,中国市场的销售额有所下降。

在交易上,公司于上半年以220亿美元收购第一三共的HER3-DXd、I-DXd、R-DXd三款ADC药物权益;探索ADC单药以及与PD-1联用的治疗潜力。除此以外,公司还宣布以108亿美元收购Prometheus,该企业是一家专注于开发溃疡性结肠炎(UC)、克罗恩病(CD)以及其他自身免疫疾病的临床阶段公司;本次收购将进一步加深公司在自免领域的布局。

4.辉瑞

7月30日,辉瑞发布2024H1业绩,总营收281.62亿美元,同比减少11%;净利润为31.56亿美元,同比减少60%,业绩仍受到新冠疫苗Comirnaty和新冠口服药Paxlovid的影响。其中,Q2营收132.83亿美元,同比增长了2%,除新冠产品Comirnaty和Paxlovid,则实现同比增长14%。上半年,研发费用为51.89亿美元,同比增长1%。鉴于对下半年业绩进一步回升的信心,辉瑞上调2024指引为595亿美元~625亿美元。

其中,H1肿瘤业务收入75.05亿美元,同比增长23%;主要得力于Xtandi(恩扎卢胺)以及由收购Seagen公司收购的的ADC产品贡献。在疫苗领域,Prevnar系列产品上半年收入为30.50亿美元,同比增长1%;Abrysvo收入为2.01亿美元;此外,公司下一代PCV候选产品、RSV疫苗以及新冠/流感组合疫苗正在稳步推进中。在其他领域,心血管领域Vyndaqel(氯苯唑酸)类药物的增长主要受美国等国际发达市场的强劲需求推动;Eliquis(利伐沙班)的增长主要是由于口服抗凝药物的持续采用和在美欧某些市场的非瓣膜性房颤适应症的市场份额增加;偏头痛药物Nurtec ODT/Vydura(瑞美吉泮)全球运营增长44%,则主要受美国市场强劲需求以及国际市场的推动。

5.拜耳

8月6日,拜耳发布2024H1业绩,总营收249.09亿欧元,同比增长1%,净利润11.23亿欧元。2024年第二季度销售额达111.44亿欧元,同比增长3%。其中制药业务上半年收入89.63亿欧元,同比增长4%,最畅销的药物为Xarelto(利伐沙班)和Eylea(阿柏西普);Nubeqa(达罗他胺)、Kerendia(非奈利酮)贡献了较高销量增长。在战略上,公司终止了zabedosertib治疗特应性皮炎的II期研究,以及可溶性鸟苷酸环化酶(sGC)激活剂runcaciguat的开发。

在交易上,拜耳旗下子公司BlueRock于上半年1月获得OpCT-001的独家许可;OpCT-001是一款诱导性多能干细胞(iPSC)衍生细胞疗法候选药物,用于治疗原发性光感受器疾病。此外,公司斥资3.1亿美元,收购BridgeBio的acoramidis在欧洲的独家商业化权益;Acoramidis是一款口服转甲状腺素蛋白(TTR)小分子稳定剂,用于治疗伴有心肌病的转甲状腺素蛋白介导的淀粉样变性(ATTR-CM)。拜耳还与Aignostics开展了战略合作,以期通过AI机器学习与生物、化学、临床数据深度融合,创建新靶点识别平台,赋能精准肿瘤治疗方案开发进程;与Evotec达成合作,将利用Evotec的人类诱导多能干细胞疾病模型开发创新疗法 。

6.艾伯维

7月25日,艾伯维发布2024H1业绩,总营收267.72亿美元,同比增长3.7%(按固定汇率算);分板块来看,公司主要有自免、肿瘤、美容、神经科学以及眼科五大业务,上半年营收分别为123.42亿美元(+0.6%)、31.77亿美元(+11%)、26.39亿美元(+0.3%)、41.27亿美元(+15.6%)、10.71亿美元(-10.6%)。

在自免领域,虽然Humira(阿达木单抗)以约32%的下滑速度降至50.84亿美元,但Skyrizi(利生奇珠单抗)、Rinvoq(乌帕替尼)分别收入47.35亿美元(+46.6%)和25.23亿美元(+60.4%),弥补了修美乐因专利到期所带来的损失。在肿瘤领域,Venclexta(维奈克拉)销量的持续增长,Epkinly(艾可瑞妥单抗)于去年5月获批、以及收购ImmunoGen 获得的靶向FRα ADC药物Elahere(索米妥昔单抗)等产品为该领域贡献了持续上涨的销量。在神经科学领域, Ubrelvy(ubrogepant)、Qulipta(atogepant)、Vraylar(cariprazine)等产品也有不俗的表现。

在交易上,公司在上半年斥资三款炎症性肠病(IBD)领域潜力药物,包括:(1)以1.375亿美元收购Landos,获得NLRX1激动剂NX-13;(2)与明济生物签订许可协议,共同开发临床前在研TL1A抗体FG-M701;(3)收购一家临床阶段公司Celsius,获得TREM1单抗CEL383。

7.阿斯利康

7月25日,阿斯利康发布2024H1业绩,总营收256亿美元,同比增长 18%;Q2营收129亿美元,同比增长17%。上半年,中国区收入34亿美元,同比增长15%;研发投入58亿美元,同比增长10%。

公司主要收入驱动源于肿瘤学、心血管、肾脏及代谢(CVRM)、呼吸和罕见病(R&I)等领域的销量增长。其中,肿瘤领域上半年营收104亿美元,同比增长22%,Tagrisso(奥希替尼)、Calquence(阿可替尼)、Imfinzi(度伐利尤单抗)、Lynparza(奥拉帕利)、Enhertu(德曲妥珠单抗)贡献了主要的增长动力。在CVRM领域,达格列净上半年销售额为 38亿美元,同比增长 38%,主要由于其在心力衰竭和慢性肾病患者中的广泛应用。在R&I领域,Symbicort 和 Fasenra作为新型呼吸系统药物,推动了市场的广泛应用。在罕见病领域,C5补体抑制剂依库珠单抗和瑞利珠单抗贡献32.43亿美元,阿法酸酶注射溶液贡献6.53亿美元,NF1新药司美替尼贡献.41亿美元。

在交易上,公司以总价5.4亿美元引进Pinetree的临床前EGFR降解剂候选药物,以及以24亿美元收购Fusion,获得多款RDC药物,增强肿瘤领域布局。预计2024年,阿斯利康全年业绩将实现中十位数的增长(之前预计是低双位数)。

8.诺华

7月18日,诺华发布2024H1业绩,总营收243亿美元,同比增长11%(按固定汇率计算);净利润59亿美元,同比增长43%。其中,中国区收入21亿美元,同比增长29%。公司主要专注于心血管和肾脏代谢、免疫、神经科学和肿瘤四个治疗领域。其中,在心血管和肾脏代谢领域,Entresto销量高到38亿美元,同比增长32%,得益于其心竭及高血压市场的进一步渗透;RNAi疗法Leqvio销量达到3亿美元,同比增长137%。在免疫领域,包括Cosentyx(司库奇尤单抗)、Xolair(奥马珠单抗)、Ilaris(卡那奴单抗)在内的药物推动其市场发展。神经科学领域,多发性硬化症药物Kesimpta(奥法妥木单抗)和脊髓性肌萎缩基因疗法Zolgensma销量分别达到14亿美元(+66%)和6亿美元(+6%)。在肿瘤领域,Kisqali上半年销量13亿美元,同比增长52%,其在得益于其在HR+/HER2-晚期乳腺癌中的总体生存获益的认可;两款核药Pluvicto和Lutathera上半年销量分别达到7亿美元(45%)和3亿美元(+16%)。

9.百时美施贵宝

7月26日,百时美施贵宝(“BMS”)发布2024H1业绩,总营收240.66亿美元,同比增长7%;其中Q2营收为122.01亿美元,同比增长9%。上半年,研发投入55.94亿美元,同比增长22%。公司业绩上涨主要由于肿瘤、血液学和心血管疾病领域的销量推动,分别贡献66.33亿美元、68.60亿美元和73.59亿美元的收入,占BMS上半年总营收87%。在肿瘤领域,Opdivo(纳武利尤单抗)、Opdualag(纳武利尤单抗+瑞拉利单抗)以及Yervoy(伊匹木单抗)三款药物作为该领域的支柱品种,贡献了61.19亿美元的收入;此外,纳武利尤单抗的皮下注射剂型有望于年底获得审批决定,有望为肿瘤领域注入新动力。在血液疾病领域,两款CAR-T细胞疗法Breyanzi和Abecma,上半年分别收入2.60(+52%)和1.77(-37%);Breyanzi自获批上市以来,BMS一直在持续扩大其适应症,包括在今年3月获FDA加速批准于治疗复发/难治性慢性淋巴细胞白血病(R/R CLL)或小淋巴细胞淋巴瘤(SLL),以及在今年5月获批用于治疗复发或难治性套细胞淋巴瘤。在心血管疾病领域,口服抗凝药物Eliquis表现最好,H1营收超过了71亿美元。

上半年,BMS还调整了管线,终止了已经进入3期临床研究阶段的BCMA/CD3双特异性T细胞接合器Alnuctamab。在交易上,与Repertoire达成18.65亿美元合作,共同开发针对多达三种自身免疫性疾病的疫苗;年初,BMS以41亿美元收购核药企业RayzeBio,获得了基于α核素的差异化放射性药物平台及多款在研创新产品药物。

10.赛诺菲

7月25日,赛诺菲发布2024H1业绩,总营收212.09亿欧元,同比增长8.4%;其中Q2营收107.45亿欧元,同比增长10.2%。上半年,公司制药业务收入160.59亿欧元(+9.6%),疫苗收入23.19亿欧元(+0.3%), 消费者保健业务收入28.31亿欧元(+9.2%)。其中,核心产品Dupixent(度普利尤单抗)上半年收入61.38亿欧元,2024年7月,欧洲药品管理局 (EMA) 批准度普利尤单抗作为辅助维持治疗药物治疗血液嗜酸性粒细胞增多且未受控制的慢性阻塞性肺病 (COPD) 成人患者;公司下半年有望迎来多项里程碑进展,包括用于COPD的在美上市申请(PDUFA日期为9月27日)、用于慢性鼻-鼻窦炎伴鼻息肉(CRSwNP)青少年患者的美国上市申请(PDUFA日期为9月15日)、用于嗜酸性粒细胞性食管炎(EoE)儿童患者以及慢性自发荨麻疹的欧盟适应症扩展等。此外,作为最大的疫苗供应商之一,2024 H1疫苗总销售额13.48亿欧元,包括脑膜炎疫苗、旅行疫苗、地方性流行病疫苗、RSV疫苗、流感疫苗的销量均有所增长。

此外,公司对产品管线做了一些调整,正在削减两条管线,包括终止补体C1s单抗riliprubart用于冷凝集素病的II期研究,终止四价流感mRNA候选疫苗SP0273的I期研究。以及并取消三款产品临床开发的优先级,将FGFR3单抗SAR442501用于治疗软骨发育不全症的II期研究、TGF-β单抗SAR439459用于成骨不全症的I期研究、PH4H靶向基因疗法SAR444836用于苯丙酮尿症的I期研究推迟。

11.礼来

8月8日,礼来发布2024H1业绩,总营收200.71亿美元,同比增长31%;其中Q2营收113.03亿美元,同比增长36%。上半年净利润52.10亿美元,同比增长74%。基于上半年的表现,礼来将全年收入预期上调至454~466美元。公司收入驱动主要得益于 Mounjaro、Zepbound 、Verzenio、Taltz 和 Jardiance 销量的增长。在糖尿病和减重领域,上半年总收入130.08亿美元,同比增长42%。降糖用替尔泊肽Mounjaro收入48.97亿美元,减重用替尔泊肽Zepbound收入17.61亿美元,累计收入66.58亿美元。Jardiance(恩格列净)收入14.56亿美元,同比增长17%。在肿瘤领域,Verzenio(阿贝西利)上半年收入23.82亿美元,同比增长42%。在管线上,公司移除了包括DK4/6抑制剂阿贝西利治疗激素敏感性前列腺癌、恩格列净治疗心肌梗死(Post MI)的III期研究;GBA1基因疗法治疗2型戈谢病的II期研究;NRG4拮抗剂治疗心衰、PI3K选择性抑制剂治疗肿瘤、GITR拮抗剂和一个未披露分子治疗自免疾病的I期研究。

12.诺和诺德

8月7日,诺和诺德发布2024H1业绩,总营收1334亿丹麦克朗,同比增长24%;其中上半年中国区收入95亿丹麦克朗,同比增长10%。在糖尿病和肥胖护理业务模块,上半年营收1250亿丹麦克朗,同比增长27%。其中,司美格鲁肽降糖注射版Ozempic收入567亿丹麦克朗,同比增长36%;降糖口服版Rybelsus收入109亿丹麦克朗,同比增长32%;减重注射版Wegovy收入210亿丹麦克朗,同比增长74%;总计887亿丹麦克朗,预计全年将轻松突破250亿美元。胰岛素类产品收入270亿丹麦克朗,同比增长10%。在罕见病领域,上半年收入84亿丹麦克朗,同比下降3%。

在管线上,公司完成了靶向 FIXa 和 FX 双特异性抗体Mim8 的 Ⅲ 期 FRONTIER 2 试验;此外,停止MR拮抗剂ocedurenone 治疗晚期慢性肾病(CKD)伴有顽固性高血压患者的 CLARION-CKD 3 期试验,由于ocedurenone 未能达到主要终点。

13.葛兰素史克

7月31日,葛兰素史克(“GSK”)发布2024H1业绩,总营收152.47亿英镑,同比增长12%;其中Q2营收78.84亿英镑,同比增长13%。公司上半年疫苗、特药业务和肿瘤学产品表现强劲。其中,疫苗模块上半年收入42.76亿美元,同比增长8%;主要受脑膜炎球菌疫苗Meningitis, 带状疱疹疫苗Shingrix和RSV疫苗Arexvy等驱动。在特药业务中,HIV产品(包括Dolutegravir products、Dovato、Tivicay、Triumeq和Cabenuva等)组合贡献了33.70亿英镑(+14%);呼吸/免疫领域上半年营收15.46亿英镑(+15%),Nucala、Benlysta、Trelegy等在内均保持稳定增速。在肿瘤领域收入也高达6.29亿英镑。