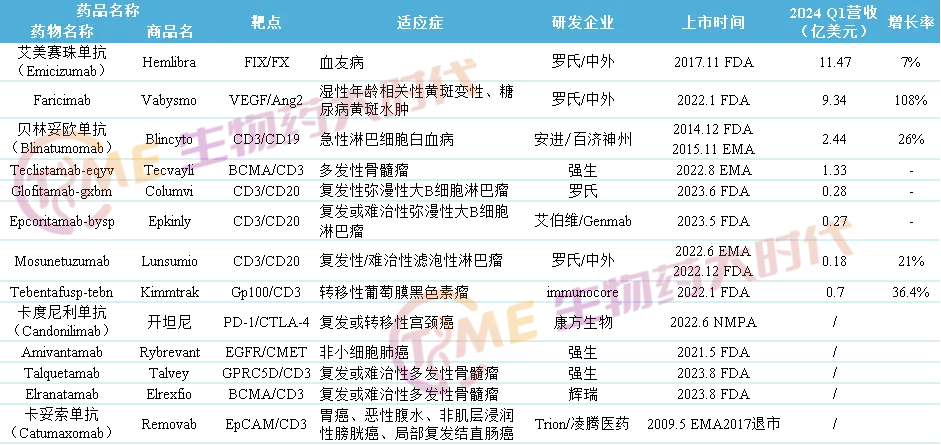

全球双抗营收盘点(2024 Q1)

来源:生物药大时代 | 发布时间:2024-05-20

摘要:截至目前,全球已有12款双抗药物获批上市(其中有1款于2017年退市),康方生物的PD-1/CTLA-4双抗卡度尼利单抗是其中唯一的国产双抗药物。随着各药企一季报的披露,我们盘点了双抗药物营收情况,如下所示。

双特异性抗体(bsAb,Bispecifc Antibody)拥有两种特异性抗原结合位点可以同时与靶细胞与功能细胞相互作用,进而增强对靶细胞的杀伤。双抗药物是抗体类药物发展的一个重要方向,目前我国领先双抗产品已陆续进入临床II、III期,双抗时代即将开启。

截至目前,全球已有12款双抗药物获批上市(其中有1款于2017年退市),康方生物的PD-1/CTLA-4双抗卡度尼利单抗是其中唯一的国产双抗药物。随着各药企一季报的披露,我们盘点了双抗药物营收情况,如下所示:

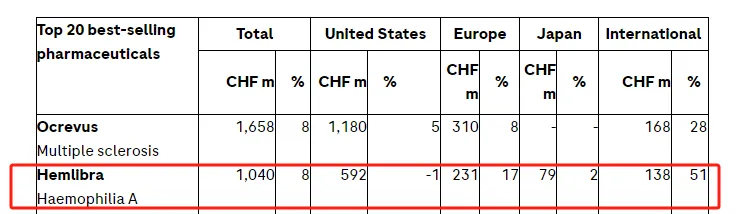

Hemlibra:11.47亿美元

Hemlibra是靶向凝血因子IXa与凝血因子X的双特异性抗体,用于治疗A型血友病。Hemlibra是一种预防性治疗药物,可通过皮下注射即用溶液的方式给药。Hemlibra由中外制药有限公司开发,并由中外制药、罗氏和基因泰克在全球范围内共同开发。

2017年11月,Hemlibra获得FDA批准上市,用于预防或减少产生了VIII因子抑制物A型血友病成人和儿童患者的出血频率。2018年4月,Hemlibra被FDA扩增新适应症,用于不含VIII因子抑制物A型血友病治疗的突破性疗法认定。

Hemlibra自上市以来,年复合增速超300%,并于2020年突破20亿美元销售大关,成为重磅品种。Hemlibra2021年销售额达到30.22亿瑞士法郎(33.33亿美元),同比增长41%;2022年为38.23亿瑞士法郎(约42.17亿美元),同比增长27%。2023年销售额41.47亿瑞士法郎(约45.75亿美元),同比增长16%。2024年依然保持着增长趋势,2024Q1销售额为10.4亿瑞士法郎(约11.47亿美元)。

Vabysmo:9.34亿美元

Vabysmo(法瑞西单抗)是一款靶向Ang-2和VEGF-A的双抗,最早在2022年1月获得FDA批准用于AMD及DME导致的视力障碍,同时也是FDA批准的首款眼科双抗。在2023年10月,该抗体获得美国FDA批准用于治疗视网膜静脉阻塞(RVO),比预期的PDUFA日期提前了2个月。2024年,Vabysmo针对RVO的适应症有望在欧盟获得批准。

Vabysmo2022年销售额达5.91亿瑞士法郎(6.5亿美元),2023年销售额25.94亿美元。根据罗氏2024年一季报Vabysmo销售额达到8.47亿瑞士法郎(9.34亿美元),增长率超过100%,为当之无愧的黑马。

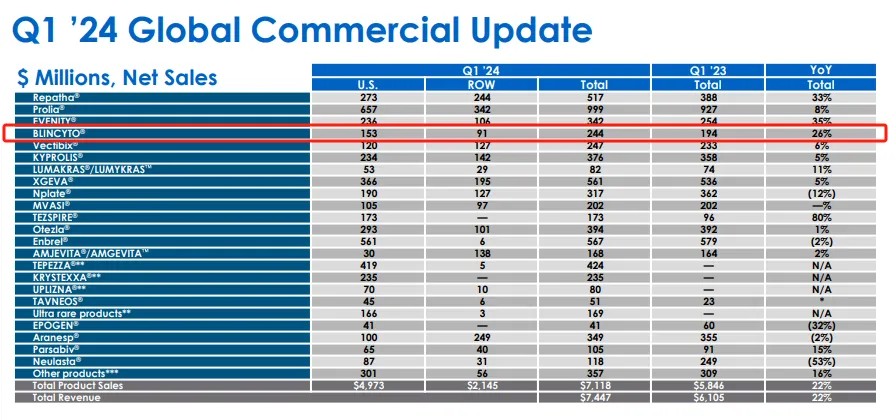

Blincyto:2.44亿美元

倍利妥®(注射用贝林妥欧单抗,英文商品名Blincyto)是一款双特异性T细胞衔接分子(BiTE)免疫肿瘤疗法,基于安进公司(Amgen)的双特异性T细胞衔接系统(BiTE)®开发,百济神州通过与Amgen的全球肿瘤战略合作,获得该产品在中国的授权,这也是在该战略合作下,首款由百济神州在中国商业化上市的血液肿瘤产品。

2014年12月,Blincyto获得FDA批准上市,用于治疗急性B淋巴细胞白血病。2021年8月,中国国家药品监督管理局(NMPA)已批准倍利妥用于治疗儿童复发或难治性(R/R)CD19阳性的前体B细胞急性淋巴细胞白血病(ALL)。此前,倍利妥已于2020年12月获得NMPA附条件批准,用于治疗这一适应症的成人患者。

作为全球首款上市的双抗Blincyto 2022年全球销售额约5.83亿美元,2023年该产品销售额为8.61亿美元(+48%)。2024 Q1Blincyto销售额为2.44亿美元,同比增长26%。

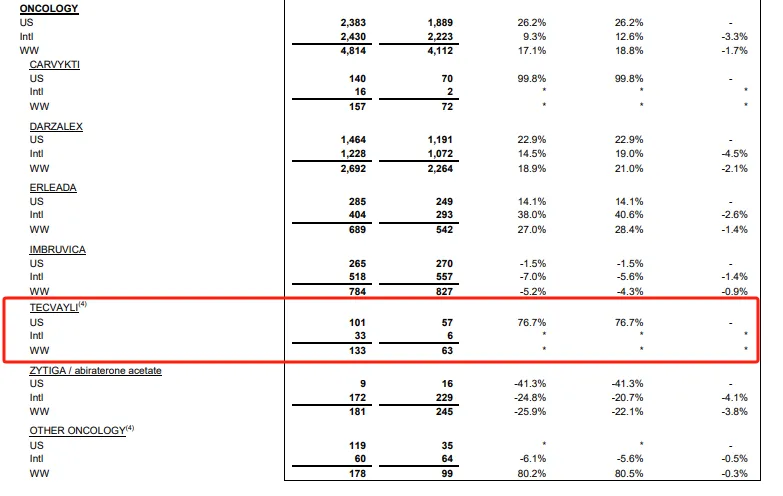

Tecvayli:1.33亿美元

Tecvayli是通过DuoBody技术平台(Genmab)构建的1+1非对称IgG4双特异性抗体,将CD3 T细胞重定向到表达BCMA的骨髓瘤细胞,以诱导针对靶细胞的细胞毒作用。通过对Fc段的S228P/L234A/L235A沉默突变,消除了Fc依赖的免疫效应功能。用于治疗复发/难治性多发性骨髓瘤。

2022年8月,Tecvayli率先在欧盟上市,成为全球首款获批上市的CD3/BCMA双抗,也是MM领域首款双抗。同年10月,该产品在美国上市,用于治疗先前接受过4线或多线治疗(包括蛋白酶体抑制剂、免疫调节剂、抗CD38单抗)的R/R MM患者。据悉,Tecvayli的定价为每年47.4万美元。2024年2月20日,强生宣布FDA已批准Tecvayli的sBLA,用于已达到并维持完全缓解(CR)至少六个月的复发性或难治性多发性(R/R)骨髓瘤(MM)患者。

2024年第一季度Tecvayli销售额1.33亿美元,而去年同期为0.63亿美元。

总结

从目前企业的布局情况来看,国外企业由于起步较早,因此双抗研发管线较为丰富。拥有最多双抗研发管线的企业是 Roche,Amgen和强生紧随其后。国内企业方面,拥有较多双抗药物布局的企业主要有康宁杰瑞、康方生物、信达生物和友芝友等。

目前在研双抗药物中,大部分双抗产品仍然处于I期临床试验,伴随研发逐步推进,未来3-5年将有望迎来双抗药物上市井喷。从适应症布局来看, 超过80%的管线集中在肿瘤领域,其中实体瘤赛道最为热门。目前全球约有17款进入III期阶段或申请上市阶段的双抗药物(不包括双抗ADC),其中包括国内自主研发的双抗产品:石药集团CD3/EpCAM双抗M701、康宁杰瑞CTLA4/PDL1双抗erfonrilimab、百利天恒HER3/EGFR双抗izalontamab。