2023年中国疫苗行业国际合作发展报告

来源:中国疫苗行业协会 | 发布时间:2023-07-06

摘要:中国疫苗行业协会疫苗国际合作促进分会梳理分析了10+国际市场和进出口数据库、访谈了30+行业顶尖企业的CEO和业界专家,形成《中国疫苗行业国际合作发展报告2023》,下面将分“国际疫苗市场概览”、“中国疫苗企业出海现状”、“企业常见出海路径及现存痛点”、“对中国疫苗企业出海的建议”四章分享中国疫苗行业国际合作洞见。

2019年末新冠疫情暴发后,全球疫苗行业在疫情传播急速上升带来的全球健康危机和世界各国各界的全力投入下,进入了前所未有的快车道。全球疫苗市场显示出量大增长快的明显趋势;各国,尤其是从前不具备疫苗生产能力的国家更将疫苗提升到战略高度,投资巨额建立本土化生产能力;大量的资源和人才投入加速了各类疫苗研发,mRNA、新佐剂等相关技术平台、原料、上下游供应链进入下一成熟阶段,为催化未来新管线的提速开发奠定基础。2022年随着全球和中国相继进入“后新冠时代”,疫苗行业市场格局将如何变化,对企业提出了哪些新的要求,对战略和业务的实际影响有哪些,都是我国企业需要深入思考分析的问题。中国疫苗行业协会疫苗国际合作促进分会梳理分析了10+国际市场和进出口数据库、访谈了30+行业顶尖企业的CEO和业界专家,形成《中国疫苗行业国际合作发展报告2023》,下面将分“国际疫苗市场概览”、“中国疫苗企业出海现状”、“企业常见出海路径及现存痛点”、“对中国疫苗企业出海的建议”四章分享中国疫苗行业国际合作洞见。

第一章:国际疫苗市场概览

01国际疫苗市场总体趋势:新冠驱动增长,区域差异显著

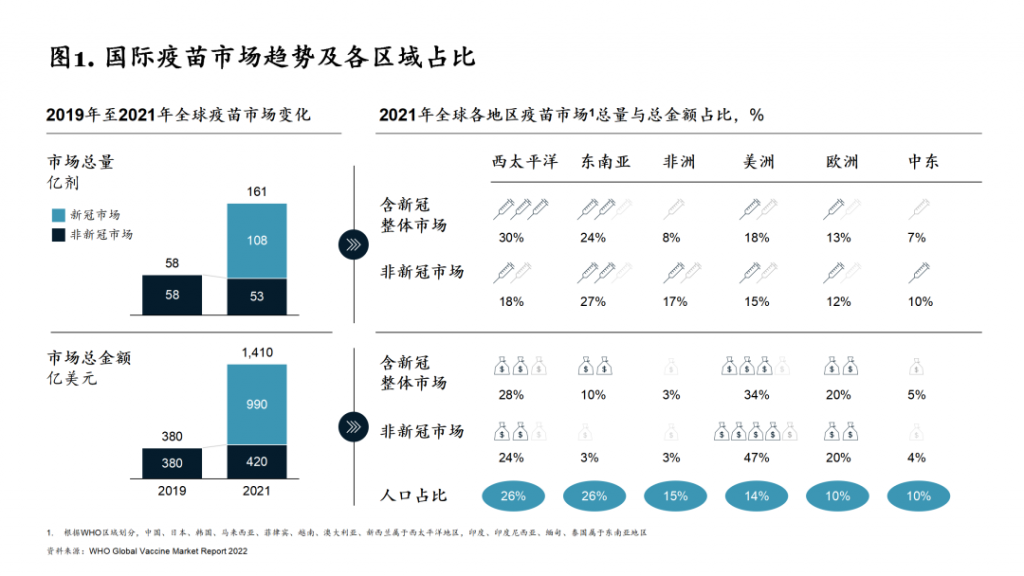

从总量上看,2019-2021年,国际疫苗市场由于新冠疫情带来的海量需求迅猛增长了3-4倍。市场总量从58亿剂增长至161亿剂,总金额从380亿美元增长至1,410亿美元1。其中,新冠疫苗产品在2021年占总市场规模的70%(图1)。

从区域上看,增长点在亚洲和非洲,但高价值市场仍在欧美。从单体国家上看,美国(21%)和中国(15%)是最主要的市场。从品种上看,新冠及流感疫苗的广泛使用驱动成人苗市场的快速增长,儿童苗市场显著下降。

02国际市场供需关系趋势:产品供需分类,指导策略定制

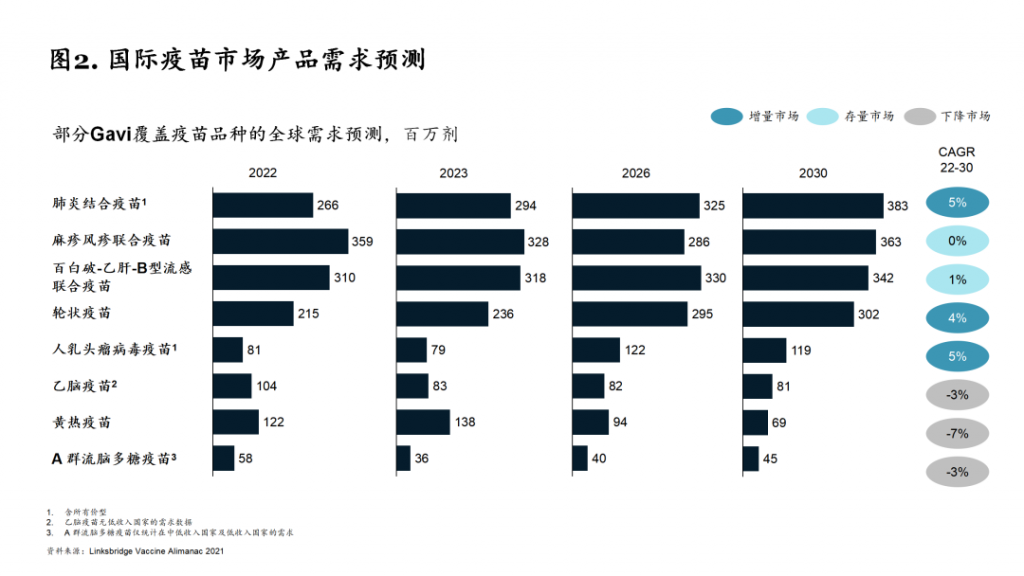

基于需求预测,疫苗产品市场可大致分为增量市场、存量市场和下降市场三类(图2)。

企业需综合考虑供需两端情况来制定最终决策。例如,人乳头瘤病毒疫苗(Human papillomavirus vaccines, HPV) 的需求增长将在2025年后开始放缓,年均增速低于3%,越来越多的国家采取1剂接种程序,同时有大批管线产品上市,其市场将迅速趋于饱和同质化竞争,全球需求稳定在1.2亿剂(含中国)以下。

疫苗行业特性和国际市场的采购规则决定了较长的规划周期。若要提前的参与和影响GAVI (Global Alliance for Vaccines and Immunisation, 全球疫苗免疫联盟) 的疫苗投资战略(Vaccine Investment Strategy, VIS),企业至少需要提前7-8年与WHO (World Health Organization, 世界卫生组织) 和GAVI沟通在研管线的情况。2025-2030年VIS的机会窗口就在2023年,错过提早沟通时间窗的企业将在2025-2026年陷入较为被动的局面。

03国际头部玩家概况:头部玩家集中,重视国际采购

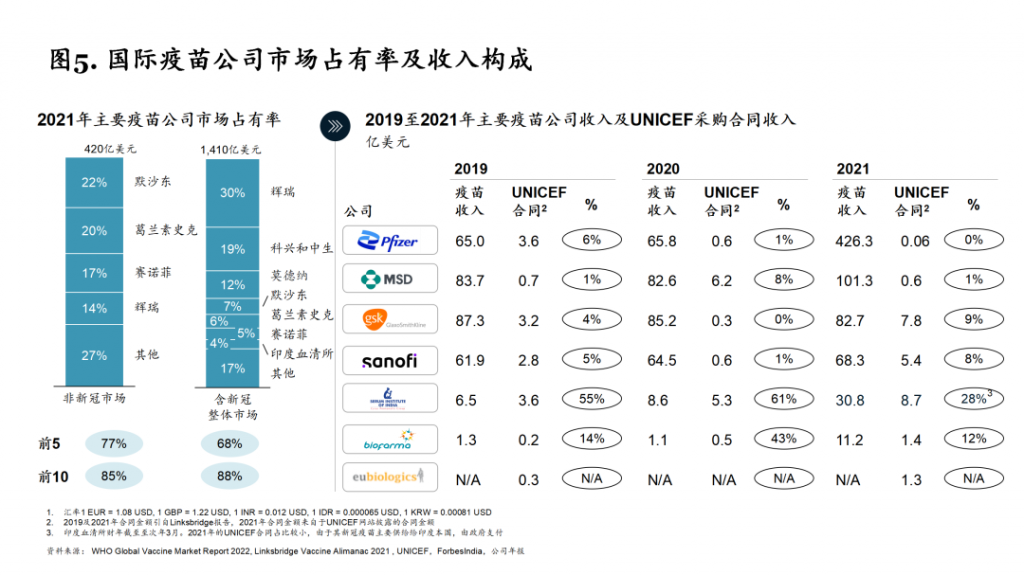

头部集中。在非新冠市场中,四大家(默沙东,葛兰素史克,赛诺菲,辉瑞)占据73%的市场。在新冠疫情推动下,以中国生物和科兴生物为代表的中国疫苗企业也在国际市场中占据了一席之地(19%)(见图5左)。

国际采购是重要战场。在四大家的收入结构中,UNICEF(United Nations International Children’s Emergency Fund,联合国儿童基金会)合同金额平均每年可达到3-5亿美元,占比约5%-10%,在印度血清所占比高达30%-60%(图5右)。

进入GAVI市场有利于企业长期参与GAVI“毕业”国家的市场准入,以及为企业后续管线产品在这些国家铺平道路。

04国际市场和中国市场:“后新冠时代”的回归、升级和整合

全球的疫苗行业在新冠疫情带来的快速增长后,从实际的市场需求来看,2022-2023年恐将成为市场规模顶点。业界普遍认为,“后新冠时代”疫苗企业的业务预期、管线布局、市场拓展等都将回归,但并非回归到新冠前的水平,而是回归到升级后的增长曲线。行业中割裂的市场分层、雨后春笋般涌现的新技术和新产品小公司等,也将逐渐整合升级。

在世卫组织最新发布的2022全球疫苗行业报告和各类第三方分析报告中,有大量详实的市场和预测数据,世卫官方网站也列有详尽的各类产品TPP说明。建议企业的管理层、研发和商业化部门紧密追踪和阅读,获得最前沿的数据资讯。

第二章:中国疫苗企业出海现状和趋势

向内看,中国本土疫苗市场蓬勃发展,但也日趋“内卷”。向外看,本土企业出海动作向价值链各个环节延展深化。

01向内看,国内疫苗市场之机遇:市场发展迅猛,广受资本青睐

过去5年,二类苗市场高速发展。市场规模从2016年的13亿美元增长到2021年的76亿美元,维持40%左右的复合增速,预计在2028年达到95-100亿美元,主要由成人苗和进口苗大品种驱动(例如HPV、PCV13、五联苗等)。

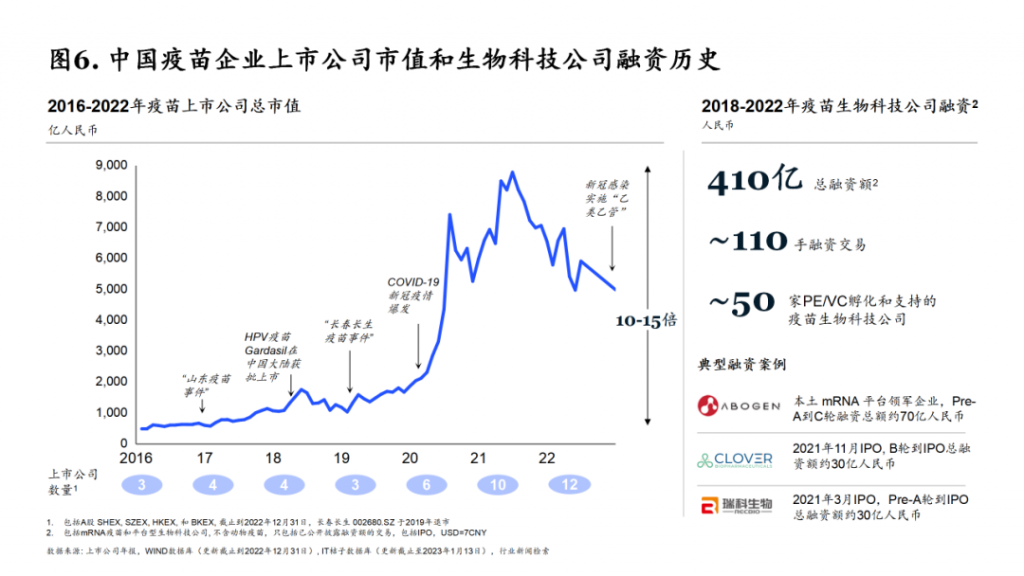

新冠疫情暴发之后,资本市场对于疫苗行业的投入热情高涨。疫苗上市企业市值快速增长,科技公司融资活跃,涌现出一批明星企业(见图6)。

02向内看,国内疫苗市场之挑战:人口基数受限,竞争日趋激烈

一类苗市场短期发展相对平稳,儿童苗进一步萎缩。中长期成人一类苗的市场有一定不确定性,主要由新冠加强针和青少年HPV两大品种纳入计划免疫的具体政策和时间驱动。儿童苗市场主要与新生儿数量基本盘挂钩,2022年我国进入人口负增长,且出生率有进一步下滑趋势。

在研管线日趋丰富,热门品种扎推的竞争格局已形成。国内在研管线中超过70%进入临床阶段,同时以二类成人苗为主的热门品种管线为主。

03向外看,疫苗企业出海之产品出口:足迹拓宽、出口增多且以新冠为主

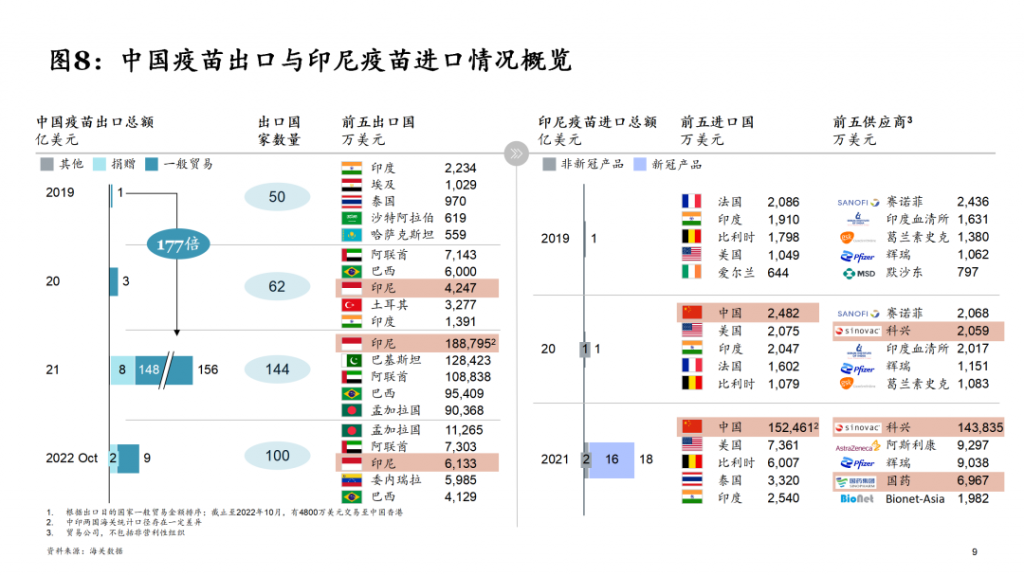

我国疫苗企业出海业务和足迹都在逐步扩宽,目的地超过100个国家,海外投资有50-100亿美元。2021年,全球新冠疫苗需求驱动中国疫苗出口额和目的地国家呈井喷式增长。2022年,随全球进入“后新冠”时代,我国疫苗出口量锐减(见图8左)。

出口量最大的热门国家有印尼、巴基斯坦、阿联酋等。以印尼为例,2020年,中国通过出口新冠产品一跃成为最大的疫苗供应国,科兴也成为了第二位的疫苗进口供应商,并在2021年上升至首位(见图8右)。

04向外看,疫苗企业出海之合作动向:全价值链延展深化

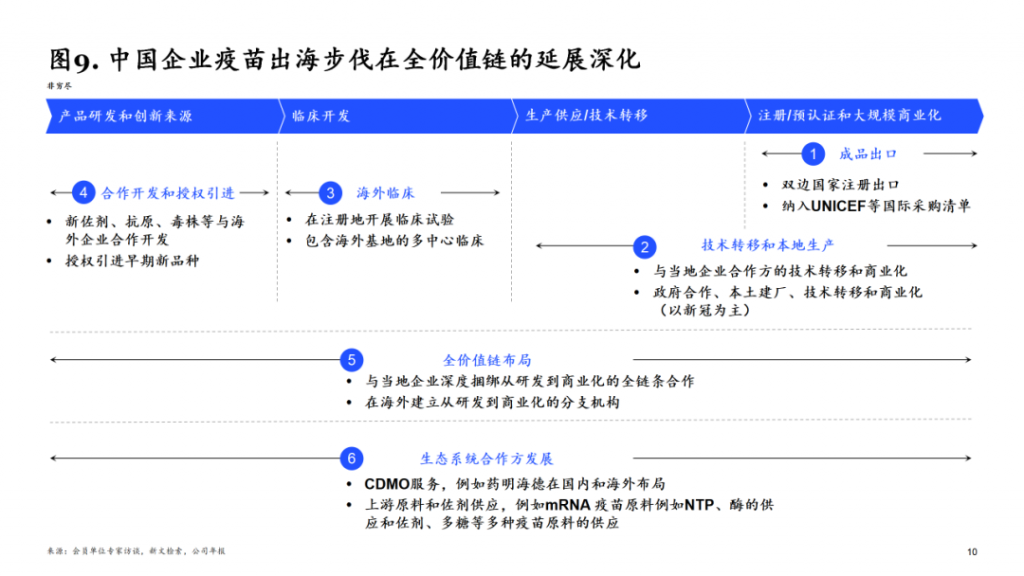

本土疫苗企业的出海动作也在价值链上下游加速延展深化。从单一的双边注册出口成品向灌装技术转移、海外建厂商业化生产、开展海外临床试验、海外合作研发或者授权早期品种等,逐步从下游向上下游全链条过渡,也有企业开展了与海外合作方全产业链的合作。与此同时,相关的企业如CRO和原料供应企业也呈现迅猛增长。图9总结了6类典型的出海动作。

05向外看,疫苗企业出海之预认证:预认证意识和能力提升,但与国际玩家仍有差距

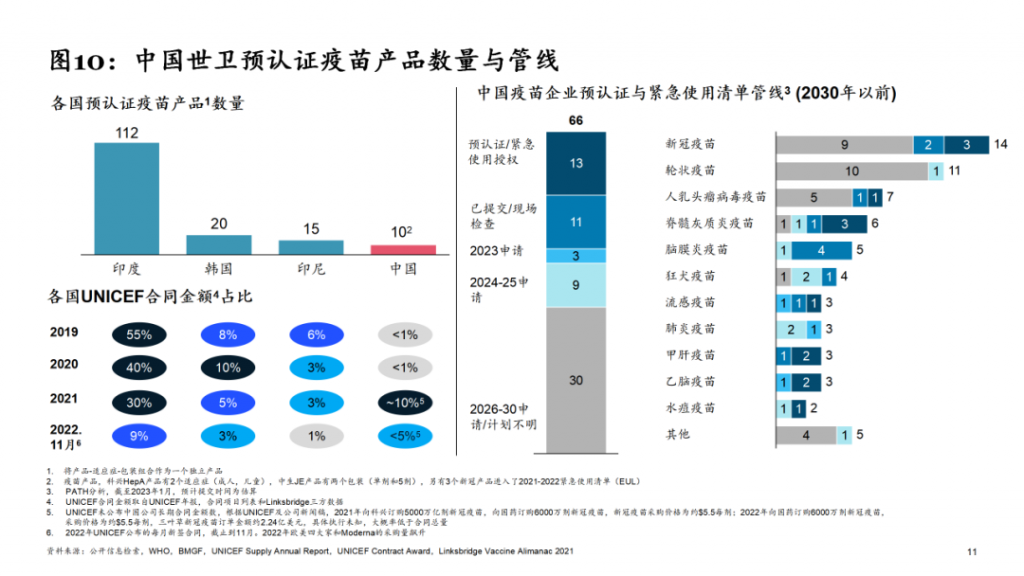

我国疫苗产品预认证数量稳步上升,管线可观。疫苗企业意识到预认证“敲门砖”和“试金石”的作用,尤其在发展中国家,预认证对产品上市速度甚至可行性起到决定性作用,也让企业在商业价值上得到回报。但还需清楚认识到差距,目前中国通过预认证的疫苗数量仍明显落后于其他国家(见图10)。

06向外看,疫苗企业出海之目标国家:国际市场吸引中国出海,“热点国家”集中在亚非

在中国企业出海的目的地中,有政府投资驱动型(例如印尼、摩洛哥等)和市场需求驱动型(例如南非、新加坡等)两种。

两种不同类型的市场对于中国的疫苗出海有不同的要求,例如在印尼,国家目标是达成疫苗供应自给自足,也有成为区域疫苗供应中心的雄心,政府大力投入大型生产厂地的建设,出台优惠政策吸引海外先进技术转移,逐渐增长的本土市场也有巨大吸引力。在印尼推进商业化的必须要素是本土合作方,在印尼总统访华后,充分利用好政府间合作机会窗口,利用优势产品快速开展技术转移等合作打开市场是领先企业的首选。

第三章:企业常见出海路径及现存痛点

过去十年,我们观察到的疫苗企业出海有七大常见路径。企业在过往出海尝试中走过一系列弯路,从中也可总结相关经验。

01中国疫苗企业出海七大路径

本文按成熟度从高到低总结当前阶段我国疫苗企业国际合作的路径。

路径1:制剂成品双边出口

最常见出海路径,产品在全球各国公立或私立市场销售。

路径2:国际组织集中采购及非市场驱动型产品的特殊通道

通过世卫组织预认证并纳入联合国或其他国际和区域组织采购清单,及与国际组织合作推动集中储备采购(Stockpile)开拓国际市场。

路径3:海外高需求产品在目的地加速注册审批

目的地国家与国内同步开展临床试验同步申报注册,可加速海外市场注册审批、甚至先于在国内的获批时间。新冠疫苗打开了窗口,也有部分HPV产品在发展中国家探索。

路径4:技术转移和本地化生产

我国有企业通过技术转移实现了产品加速出海的目标,在此基础上,也有企业做出了更进一步的探索,如全套转移技术平台和生产厂房。

路径5:创新疫苗企业与CDMO合作

基于监管要求,目前合作主要在国内市场的临床I-II期批次的生产和早期工艺开发、与CDMO合作提升厂房能力、CDMO在海外的基地与疫苗企业合作在目的地国家生产商业化批次。

路径6:授权引进新品种在中国开发和商业化

我国已有一些疫苗企业开始了新产品引进的探索,热门品种有20价以上的高价肺炎疫苗、呼吸道合胞病毒疫苗(Respiratory syncytial virus, RSV)、痢疾疫苗和肿瘤治疗性疫苗等。

路径7:品种或市场权益向国际授权

探索包括在国内获批慢或海外注册难的情况下,授权给当地合作方、商业模式不成立的产品外包给印度企业或授权Gavi市场权益、持有特有佐剂的企业与国际市场新品种合作开发等。

02我国疫苗企业出海五大痛点

在紧握新冠带来的出海机遇过程中,我们还观察到企业面临如下挑战。

痛点一:高层意识和国际化策略仍缺位

高层意识误区:核心领导层在观念上可能会落入以下三种误区:

1)“跟风从众”投入热门管线

2)海内外规划“打补丁”

3)“国际化只能做门面”

国际化策略缺位:主要表现在目标市场、管线规划不明确;国际信息处理能力有限;对目标市场需求缺乏深入理解;出海产品TPP需求设计尚未前置;前沿技术产品信息比较滞后等。

痛点二:国际化和核心业务能力待提升企业国际化核心业务能力还需要持续的投入和时间的磨炼,尤其是海外临床试验的能力缺口最大。具体困境体现在团队规模、专业能力和经验积累。

痛点三:监管政策与产业国际化待协调

不适用于中国市场的产品审批注册。一些国际市场有需求但中国不适用的产品无法在我国获批或需要全套重新申报,而要通过世卫组织预认证,需先获得持有人所在国家监管机构批准。

委托生产和分段生产。疫苗生产经营范围按产品颁发,只能由上市许可持有人委托给另一家持有人,当前仅限于临床早期和工艺开发阶段的样品生产。在新冠疫情下,康希诺委托持有生产许可C证的南通澳斯康为商业化批次生产,未来仍需论证在非疫情时期的可行性。除外,原液出口审批路径不明确、无法提供监管机构盖章的GMP证明、部分菌毒种无法出口导致海外临床试验难以开展等,也是较多企业遇到的共同挑战。同时,临床III期的试验用样品生产地是否必须为持有人所在国家也在讨论当中。

痛点四:合作方网络搭建仍在起步阶段

缺乏当地资源和人才:由于疫苗产品的特殊性,当地合作方不可或缺,同时企业缺乏合作方网络沟通平台和信息渠道,包括当地CRO和PI、监管和疾控、分销商等。

痛点五:国际认可和市场机制培育不足

国际社群参与度较低:由于语言、文化的客观差异,以及保守的历史沿革,我国企业在国际舞台主动发声不足,且尚未参与到关键的游戏规则制定当中。

健康市场机制有待培育:疫苗商业价值与成本有一定冲突,同时市场调控和供需关系反映在商业决策上也相对滞后,往往导致错过机会窗口或过度竞争。

我国的疫苗企业国际化尚处在起步阶段,痛点非朝夕能解,需各方通力合作,更需企业长期耕耘自身能力的培养、政策环境的改善、国际市场的认可、与海外合作方的信任建立。

第四章:对中国疫苗企业出海的建议及应思考的关键问题

01三点建议助力中国疫苗出海

建议一

转变出海观念,量身定制策略:公司决策者应建立三重国际化观念。“价值化”将国际化作为产生业务价值的市场领域,“系统化”自上而下系统性地开展国际化工作投入资源,“长期化”提前布局未来市场机会和提升能力,规划研发及商业动作。

建议二

增强监管沟通,共寻结题方案:领先企业可利用协会平台,讨论最迫切的议题争取与监管机构的沟通讨论。换位思考疫苗产品的特殊性和小众性,理解监管风险控制的底线,找到适宜试点和创新的领域。在反馈困难的基础上,系统化整理阐述企业内部风险控制的证据,并合力提出可行的方案,倡议监管落实具体的指导原则。

建议三

提升核心能力,参与国际社群:志在走向国际的疫苗企业应从今天起在内外两方面双管齐下。内部能力上,抢人才、练内功,主动收集国际市场信息,大胆启用当地人才,积极参与国际活动,从跟随到参与再到影响国际规则制定。海外市场上,积极布局合作方网络,争取国际组织的支持项目,吸引国际资源,利用行业协会等活动场景增进商务拓展机会。

02成长坐标定位和国际案例分析

按照企业发展成熟度和海外市场探索阶段,国际上已有几种疫苗企业类型作为范式,可作为中国疫苗企业的发展愿景,(如图13) 。

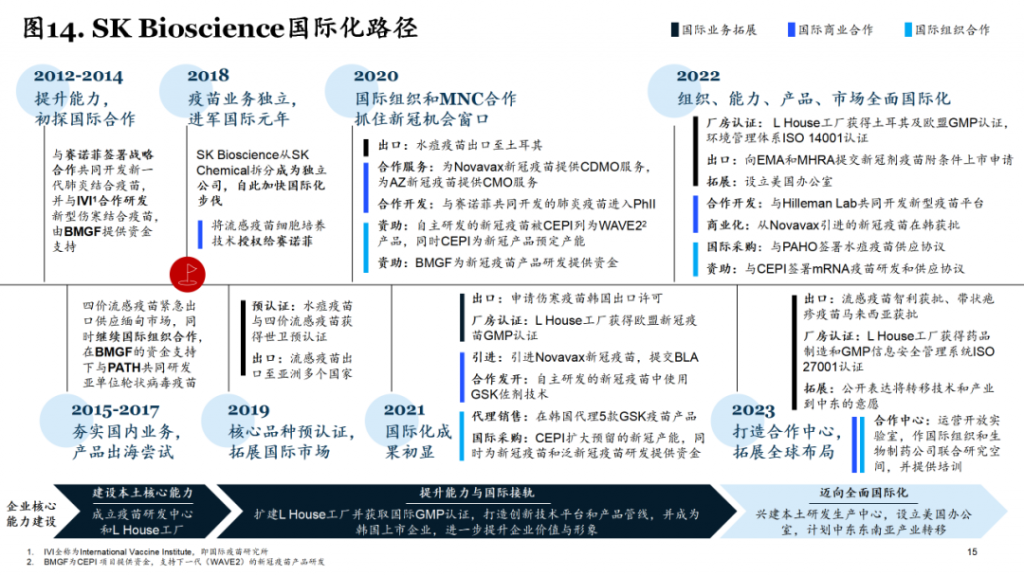

韩国SK Bioscience(SK)是一家由本土传统疫苗企业成功转型中型国际化企业的代表公司。2018年SK作为独立公司正式成立,自此加快了国际化的步伐,主要从国际业务拓展、国际商业合作、国际组织合作方面进行布局(见图14)。

在过去的5年间,SK的国际化取得了不俗的成绩,海外业务收入在2020-2021年间增长了8倍,2022年国际业务收入接近2亿美元,其关键的成功要素有:

树立国际战略,重视品牌经营:SK将打造良好的国际化品牌作为核心战略,积极推进产品海外上市与公共采购,在中东、东南亚和美国布局产业,同时积极投身国际议题以提升影响力,如参与CEPI“100天计划”、打造mRNA疫苗研发平台等。

建立合作网络,借力资源发展:SK从国际组织获得大量研发资金与技术支持,其中CEPI累计投资3亿美元。与跨国企业合作进一步提升了SK的创新与商业能力,同时也十分重视国际人才网络的搭建。SK将在新建的研发中心运营开放实验室,作为国际组织和生物制药公司的联合研究空间,并为其他国家提供培训。

夯实核心业务,加速国际拓展:SK强大的研发与生产能力为其国际化提供了有力支持。其自有研发中心有近20年历史,4大技术平台,10余条管线。SK也是符合国际标准的、韩国最大的疫苗工厂之一,未来还将把产能扩大5倍。近期,SK还投资2.6亿美元兴建具有创新研发和生产能力的全球研究与工艺开发中心。

政府全面支持,获益国家品牌:韩国政府将全球健康作为战略重点,投入大量资源,巧发力、树品牌。韩国政府承诺对GAVI超5亿美元的捐款,同时吸引国际组织入驻,包括IVI(International Vaccine institute, 国际疫苗研究所)和WHO生物制造培训中心。此外,还简化监管流程,加速本土疫苗产品海外上市。

03“后疫情时代”值得思考的问题

“风过留声,雁过留痕”,新冠影响仍在对企业未来5-10年的发展选择产生作用。而新时期企业也面临更多的战略思考,例如:国际化势在必行,国际市场对企业长期发展的价值定位是什么,以及与之匹配的能力和资源要求有哪些?“后新冠时代”的出口产品线和下一步管线及技术平台研发投入如何规划,以把握下一次机会窗口?如何个性化定制自身的出海路径,并结合行业整合的趋势和选择海外伙伴,形成能产生实际业务价值的商业模式?中国疫苗行业协会疫苗国际合作促进分会期待以本报告为起点,与站在“十字路口”的企业家和创始人们共同思考和讨论有关国际化这一命题的诸多话题,并支持实际的企业行动,共同推动企业国际化发展和行业进步。