第二批带量采购落地,深度分析

来源:赛柏蓝 | 发布时间:2020-03-23

摘要:本文对中标的品种、市场和企业情况进行了分析,再对各省份的中标结果做一剖析。分别从各省份中标的企业、品种、采购量、采购额和一致性评价进展五个方面展开。

中标企业深度分析

一、品种数

科伦、恒瑞、齐鲁、华润、石药和扬子江中选的品种数依次最多,且这6家就占了中选品种总数100个的22%。

第二批带量采购共有近120家药企参与投标,其中外企21家、本土药企97,最终77家药企有品种中选,从这个角度来看,企业中选率只有65%,其中,外企17家落选,另外,本次招标“‘单位可比价’≯同品种最低‘单位可比价’的1.8倍和‘单位申报价’降幅≮最高有效申报价的50.00%的规定”也致很多企业惨遭淘汰。本次中选品种数量最多的是科伦集团,共有阿莫西林胶囊(0.25g)、氟康唑片(50mg)、福多司坦片(0.2g)、甲硝唑片(0.2g)和盐酸克林霉素胶囊(0.15g)等5个产品中选,其后依次是恒瑞和齐鲁各4个,华润、石药和扬子江各3个中选。

二、采购量

新华、拜耳、绿叶、科伦、鲁抗中选的采购量依次最大,且这5家就占了全国采购量的50%。

本次中选品种的总采购量约110亿片,山东新华制药中选的采购量最大,高达19.8亿片,占了全国的18.2%,其中选的是格列美脲片(1g)和头孢拉定胶囊(0.25g)两个品种,其中,格列美脲片的采购量高达19.1亿片,是这次单一品种采购量最大的,位居其后的依次是拜耳(12.7亿片、占11.7%)、四川绿叶(8.7亿片、占8%)、科伦(7亿片、占6.4%)、鲁抗(6亿片、占5.5%)。

三、采购额

绿叶、拜耳、恒瑞、齐鲁、新华、华润中选采购额依次最大,且这6家就占了全国采购额的50%。

本次中选采购额大于2500万元的企业共21家,其中,四川绿叶以2.78亿元的采购额高居榜首,占本次全国总采购额的12.5%,仅中了一个品种(阿卡波糖50mg),也是本次中选采购额最大的品种,其后依次是拜耳(2.4亿元、占10.7%)、恒瑞(2.1亿元、占9.5%)、齐鲁(1.6亿元、占7.3%)、山东新华(1.1亿元、占5%)和华润(1亿元、占4.4%)。

四、外企

拜耳、勃林格殷格翰、新基和山德士4家外企中选。

第二批带量采购共涉及外企21家(原研20+外企仿制1),“‘单位可比价’≯同品种最低‘单位可比价’的1.8倍”的熔断机制令许多外企打消了侥幸心理,4+7扩围时不降价也能躺着中选的理想状态再难重现,所以多数报价弃标,本次外企中选率仅4%,远低于4+7扩围的11.7%和4+7的8%。

拜耳获得阿卡波糖片(50mg)和盐酸莫西沙星片(0.4g)两个品种的中选权,同时获得中选采购量(12.7亿片)和采购额(2.4亿元)双向亚军,尤其直降78%、以0.18元/片的低价一举夺得阿卡波糖的中选权,成为本次集采最大的爆点。

五、头部效应显现

截止目前,齐鲁、石药、华海、扬子江、四川科伦等过评数量最多。

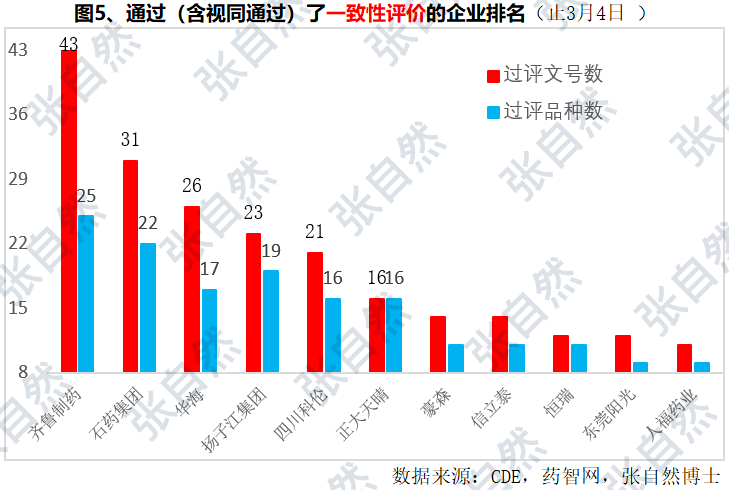

尽管第二批带量采购也包含了尚未通过一致性评价的品种并得以中选,但过评品种仍将是带量采购的主流,据药智网统计,截止3月12日,CDE受理一致性评价受理号1945个(519家企业的488个品种,按补充申请计),已过评受理号379个。截止3月4日,通过了一致性评价的文号和品种数量最多的是齐鲁制药,分别为43个受理号和25个品种,其后依次是石药集团、华海药业扬子江药业集团等。(图5)

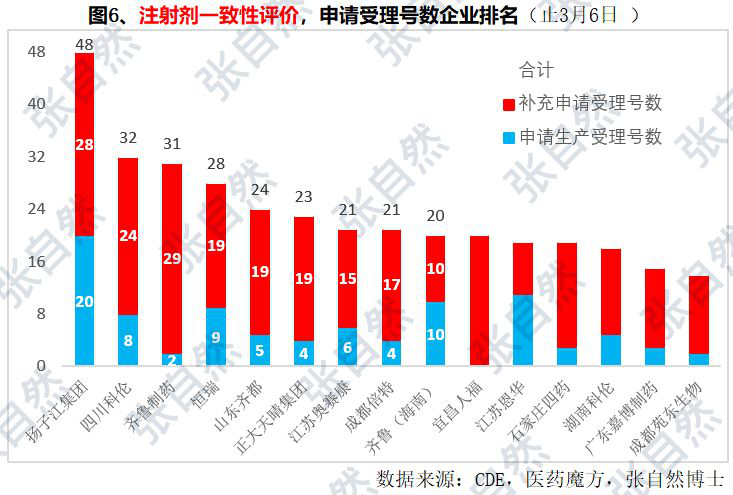

一致性评价正由口服向注射剂型延申,据医药魔方统计,截至目前,共有647个注射剂类药品(1018个受理号)已经申请/视同申请一致性评价,其中,递申请数量最多的企业分别是扬子江、四川科伦、齐鲁、恒瑞和山东齐都,而通过了一致性评价的注射剂品种数量最多的是恒瑞,共有苯磺顺阿曲库铵注射液、注射用紫杉醇(白蛋白结合型)、注射用替莫唑胺和盐酸艾司氯胺酮注射液等4个注射剂过评,其后依次为四川汇宇、正大天晴和齐鲁制药,各有2个注射剂过评。(图6)

带量采购大幅挤压仿制药企利润,我国仿制药的高毛利时代即将终结,正向国际仿制药的低利润率靠拢,只用那些拥有原料制剂一体化、产品集群和生产率等优势的企业,才能在今后以带量采购为主流的市场竞争中占据优势,而销售能力则逐渐弱化,同时也将倒逼具备研发能力的企业加速向创新转型。

另外,随着外企对带量采购参与度的不断增加,仿制药在国内市场上也不得不直面国际化的竞争。

总之,不管是第二批带量采购中选的品种数量和质量,还是过评品种的数量,都是大型制药企业占有优势,龙头效应显现,带量采购正在促使仿制药行业向头部集中,强者恒强的格局将得到进一步强化,也符合国家政策的导向,2019年11月29日,国务院深化医改领导小组发布的《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革的若干政策措施》要求,“推动药品生产与流通企业跨地区、跨所有制兼并重组,培育一批具有国际竞争力的大型企业集团,加快形成以大型骨干企业为主体、中小型企业为补充的药品生产、流通格局”。带量采购是发令枪,提高行业集中度,行业格局再造大幕已经开启!

中标品种深度分析

第二批带量采购共有涉及32个通用名、77家药厂的100个品种中选,比4+7及扩围时中选的数量都多。非医保品种(安立生坦、他达拉非、注射用紫杉醇(白蛋白结合型))首次纳入,注射剂型(注射用紫杉醇(白蛋白结合型))继续被纳入。

一、降幅

本次集采平均降价幅度为53%,与4+7时52%的降幅基本持平,其中,外资原研药平均降幅82%,仿制药平均降幅51%。较最高有效申报价降幅最大的是湖南九典的盐酸左西替利嗪片(5mg)的93%,降幅最小的是成都倍特的氟康唑胶囊(50mg),降幅为11%(图1),与4+7时7%~96%的单品降价区间相近。知名外企拜耳,直降78%,以0.18元/片的低价一举夺得阿卡波糖的中选权,成为本次集采最大的爆点。

阿卡波糖、格列美脲等慢性病常用药平均降幅分别高达70%和81%,可显著降低患者负担。

第二批带量采购降价幅度普遍较大,降价60%以上的占了一半,其中,降价区间在60%~70%和70%~80%的之间的分别有19个和20个品种。

二、低价药“复活”

本次中选的最小制剂单位单价最高的是百济神州代理新基的注射用紫杉醇(白蛋白结合型)(100mg),单价为1150元/瓶,4+7及扩围中选的最小制剂单位单价最高的是2770多元/瓶的四川汇宇生产的注射用培美曲塞二钠(500mg)。

本次中选单价最小的是华中药业的对乙酰氨基酚片(0.5g),单价为3分钱(即0.033元/片)(图3),比4+7的0.148元/片(浙江京新的苯磺酸氨氯地平5mg)和4+7扩围的0.049元/片(齐鲁制药的利培酮1mg)又降低了很多,尤其低于6分/片的就有17个,比4+7及扩围的最低单价品种数量多出更多。

尽管按招标规则““单位可比价”≤0.1000元”“即可中选,但由于厂家并不满足,在0.1元之下仍进行了激烈厮杀,从而出现了<1元/片的达30个(占30%)之多,<5分钱的就有8个,在5分~6分之间仅1分钱之差的就有9个,6分~1毛之间的有13个(图4),所以说,本次集采实现了低价“复活”,药价立刻回到了几十年前几块钱就能买到100片/瓶的低价时代。

主要是因“第一顺位企业优先在供应地区中选择1个地区”的招标规则的诱惑,而各省之间的报量差距又非常之大,如总报量最大的广东省的报量比最小的青海省的报量要高出35倍,且1张标就可覆盖全国市场、采购期又最长可达3年之久,所以才激起厂家继续杀价的热情和危机感。

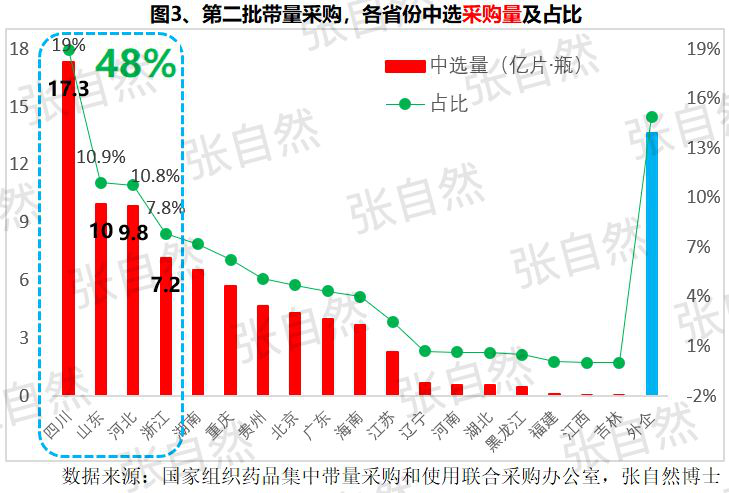

三、采购量

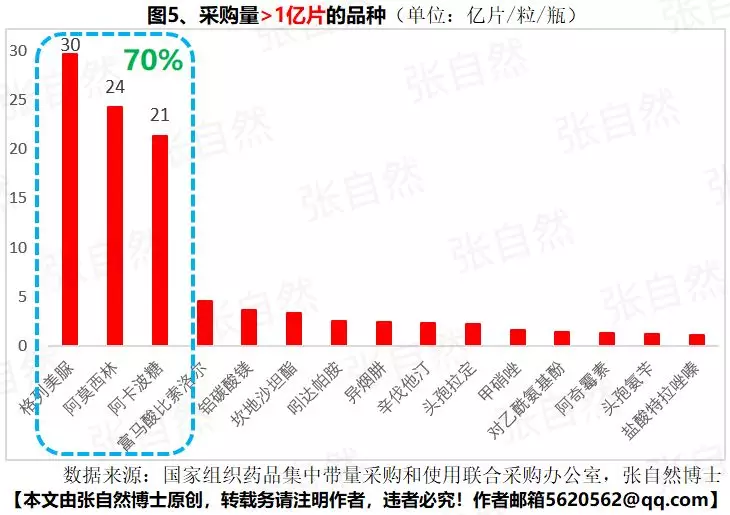

本次中选品种的总采购量约110亿片,其中,采购量最大的是格列美脲30亿片,采购量最小的是安立生坦片,仅3万片,而格列美脲、阿莫西林和阿卡波糖3个品种就占了总采购量的70%(图5),同样是中选,而格列美脲的量却是安立生坦的10万倍。

四、采购额

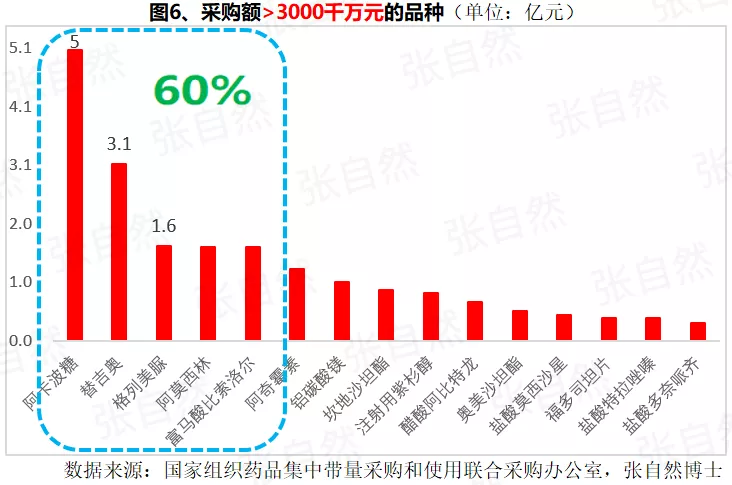

本次中选品种的总采购额约22亿元,其中采购额最大的是阿卡波糖,达5亿元,采购额最小的是安立生坦片,仅60万元,前者是后者的800多倍,其中,阿卡波糖、替吉奥、格列美脲、阿莫西林和富马酸比索洛尔5个品种的采购额就占了近6成(图6)。

降价后,存量品种销售量的大幅上升伴随着销售额的骤降,很多品种的销售额甚至直到本次标期结束都达不到招标前的水平,如本次中选采购额最大的阿卡波糖,其在公立医院的销售额将由2018年的80多亿元降为中选后的10亿元多一点,只有很少部分品种,当销售量上升到一定程度后,其销售额能达到招标前的水平,而对“光脚者”而言,能中标就是胜利。

虽然降价幅度不小,但因注射用紫杉醇(白蛋白结合型)的使用量占紫杉醇总使用量的比重不高,所以注射用紫杉醇(白蛋白结合型)未来量的提升空间较大。

第二批带量采购,较之前的4+7及扩围中选的品种数量更多、采购量更大、覆盖区域更广(全国)、单价更低,对医药行业的影响也更加深远。

未中选产品以及中选产品在未供应地区的销售或将退守零售药房,未过评、未中选产品市场空间受到严重挤压。预计后续带量采购将从口服逐渐向注射剂延申。

中标市场深度分析

第二批带量采购中标的品种共涉及18个省份,还有超过1/3(13个)的省份与此次集采无缘,其中,包括西北全部(陕西、甘肃、宁夏、青海、新疆)及西南(广西、云南、西藏)、华北(天津、山西、内蒙)和华东(上海、安徽)的部分省份,除天津和上海两直辖市外,这些省份多强于中药,与天津有关的江苏天士力帝益和天士力(辽宁)制药,已分别归并到该企业注册地所属的江苏和辽宁两省。

接下来,分别从各省份中标的企业、品种、采购量、采购额和一致性评价进展五个方面展开,并按批文持有人注册地所属省份统计,委托生产的记在委托方。

一、企业数

本次中标的品种共涉及77家药企,中标企业数量最多的是江苏省,有11家企业,占了全国的14.3%,分别是扬子江集团及其江苏制药、正大天晴集团及南京正大天晴、恒瑞、豪森、圣和、东瑞、二叶、天士力帝益和正大丰海,位居其后的依次是四川(10家,占13%)、浙江(7家,占9%)、重庆(7家,占9%)和北京(6家,占7.8%),且这前5个省份中标的企业总数就占了全国的53%,外企有4家中标,分别是拜耳、百济神州、勃林格殷格翰和山德士。

而黑龙江(哈尔滨珍宝)、吉林(长春海悦)、河南(濮阳市汇元)、江西(山香)、福建(广生堂)、海南(通用三洋)和贵州(圣济堂)等7个省则各只有1家药企的1个品种中标。(图1)

二、品种数 本次共有100个品种中标,与中标企业的数量排序基本一致,中标品种数量最多的仍是江苏、四川、浙江和重庆4个省份,且这前4个省份就占了全国中标品种总数的48%,变化最大的是山东,虽然其中标企业的数量仅排名第10位,但其中标品种的数量却跃居第5位,是因齐鲁制药一家就有4个产品(阿德福韦、曲美他嗪、索利那新、替吉奥)中标,与四川科伦(氟康唑、福多司坦、甲硝唑、克林霉素)并列全国单一企业中标品种数量第一,外企中标5个品种。

三、采购量 本次中标采购量最大的是四川省,高达17.3亿片,占本次集采总采购量的19%,尽管四川省中标的企业数量和品种数量都不如江苏多,但四川省中标的采购量却位居全国第一,是因四川绿叶的一个阿卡波糖的采购量就多达8亿多片,仅次于拜耳的阿卡波糖,是此次第二大采购量。

其次是山东(10亿片、占10.9%)、河北(9.8亿片、占10.8%)和浙江(7.2亿片、占7.8%),且这前4省就占了全国总采购量的近一半(48%)。 变化最大的是江苏省,尽管其中标的企业数量和品种数量都位居全国第一,但其采购量却退居第11位,还不如贵州(圣济堂的格列美脲片)和海南(通用三洋的阿莫西林胶囊)的一个品种的采购量大,是因其中标品种的采购量都较小,如其紫杉醇(恒瑞)和安立生坦(豪森)中标的量还不足几万片(瓶)。

四、采购额 和中标的采购量一样,四川省中标品种的总采购额也是全国最大的,另一变化大的是江苏,尽管其采购量仅屈居第11位,但其采购额却又跃居第二位,是因其中标产品最小制剂单位的单价都比较高,如恒瑞的注射用紫杉醇(白蛋白结合型)高达780元/支,仅次于本次集采单价最高的百济神州的注射用紫杉醇(白蛋白结合型)1150元/支,比海南中标的阿莫西林和贵州中标的格列美脲片(中标价都是5分钱)要高的多。

五、一致性评价进展 仿制药一致性评价作为国家带量采购的发端和基础,其进展对集采有着重要影响,各省份的过评数量仍是集采竞争实力的象征。 截止3月15日,已有699个受理号过评,涉及26个省份和外资的241家药企。

其中过评品种数量最多的是江苏省,高达131个,占全国过评总数的18.7%,山东(87个,占12.4%)、浙江(86个,占12.3%)和四川(62个,占9%)紧追其后,且这前4省占了全国的超过一半(52%)。 再看有过评品种的企业数量排名,仍是江苏(39家,占16%)、山东(24家)、浙江(21家)、和四川(20家)占据前4,并占了全国的43%,也进一步夯实了这些省份在全国化学仿制药的龙头地位。 过评的企业数量和品种数量的头部排名与第二批带量采购的差不多,只有山东的过评较中标的排名发生了前移,是因齐鲁过评实力爆发,以38个过评数傲视群雄,为山东的整体实力贡献不菲。 引人注目的是江苏,不管过评品种数量(131个)、还是企业数量(39家),都遥遥领先于第二位山东的87个和24家的50%还多,进一步彰显了江苏省尤其拥有扬子江、正大天晴、恒瑞和豪森等知名化药企业的苏北在全国化药仿制药领域的竞争实力。 而广西(桂林南药中标阿莫西林)、宁夏(康亚药业中标羟苯磺酸钙)和云南(贝克诺顿中标阿莫西林)则只有1家药企的1个品种过评,西北(陕西、甘肃、青海、新疆)、西藏和内蒙古则尚无品种过评。

鉴于一致性评价的巨额支出对大部分中小药企而言仍是挑战,随着基于仿制药一致性评价的带量采购的常态化,行业头部效应进一步显现,拥有恒瑞、扬子江、科伦、齐鲁、石药等化药巨头的江苏、山东、四川、河北等省将强者恒强;因国际化回归而享受一致性评价绿色通道和原料制剂一体化成本优势的浙江省,无疑是带量采购的最大受益者,实现了弯道超车,其化药制剂一举覆盖大江南北,实现了由原料大省向制剂大省的华丽延伸。 当然,很多省份的优势并不在于化学仿制药而是强于中药或创新药等其他领域,本文仅基于第二批带量采购的中标结果分析,并不代表行业全貌。

至今,中国化学仿制药的市场格局已基本呈现!