2025年上半年,首仿上市(附名单)66款首仿上市(附名单)

来源:药通社 | 发布时间:2025-07-31

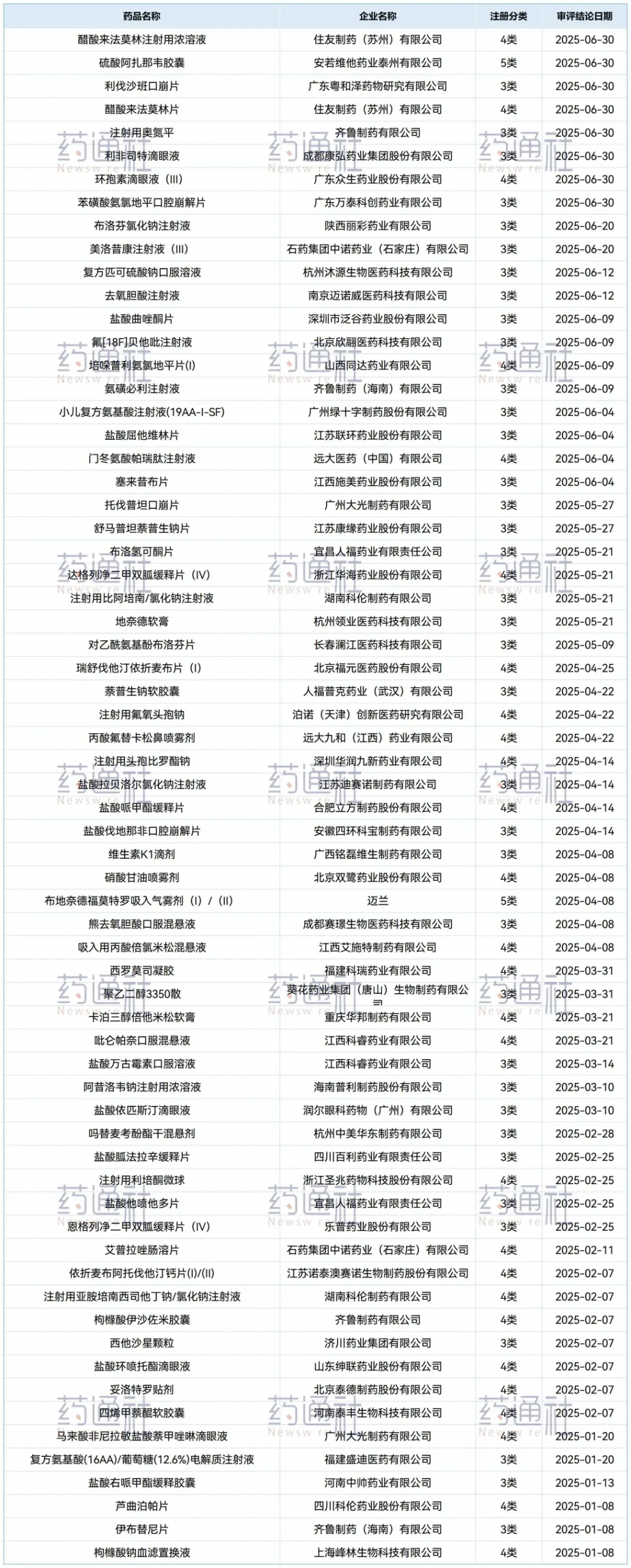

摘要:2025年上半年,共有2157条受理号通过/视同通过一致性评价,首家过评品种104个,首仿66个,具体包括:吸入剂4款、注射液17款,片剂22款,外用制剂2款,滴眼液4款(详见下表)

1. 吸入制剂:接连打破原研垄断

今年上半年共有4款吸入制剂首仿上市,在这个长期被跨国巨头垄断的领域,国内仿制药企能够接连突破技术壁垒,可喜可贺。

丙酸氟替卡松鼻喷雾剂,远大医药花费2.6亿收购的品种,原研GSK,大名鼎鼎的“辅舒良”,原研垄断二十多年,全平台市场超5亿。

吸入用丙酸倍氯米松混悬液,原研意大利凯西制药,2022年全平台市场超三十亿,垄断12年,2025年被仿制突破,江西艾施特制药有限公司获首仿,仅隔一个月,河北创健药业有限公司也顺利过评。

布地奈德福莫特罗吸入粉剂,原研阿斯利康,阿斯利康多款成分相同的粉雾剂和气雾剂市场总额超三十五亿,垄断国内市场20年,2025年布地奈德福莫特罗吸入气雾剂由辉瑞和迈兰合资的晖致医药以5类申报获批,打破原研多年垄断。

硝酸甘油喷雾剂,原研德国保时佳,2000年就在国内上市,也是独家了二十多年,直到2025年首仿出现,硝酸甘油最被国内熟知的是舌下片,迅速起效治疗急性心绞痛,但喷雾剂具有使用更便捷、起效更快、安全性更高等特点。

2. 口崩片:小众剂型获青睐

上半年共有4款口崩片首仿过评,1款是治疗ED类,3款心血管类。

从评审上看,口崩片基本不用做大临床,与口溶膜相比,口崩片有更易获批和生产成本更低的优势。

3款心血管类口崩片的片剂,利伐沙班片(原研拜耳)、苯磺酸氨氯地平片(原研辉瑞)、托伐普坦片(原研大冢制药)。这些品种的原研非常强势,前两者原研企业就算在集采失标之后依旧能占据50%以上市场。

仿制企业选择避其锋芒以口崩片剂型上市,或许可以拥有更多竞争优势。

伐地那非口崩片则具有服用便捷,起效时间更快等优点,主流的治疗ED类药物均有口崩片剂型。

3. 复杂注射剂:仿制VS改良

2025年上半年,还有2款复杂注射剂首仿获批。

石药的美洛昔康注射液(Ⅲ),在南京清普的改良型美洛昔康注射液(Ⅱ)上市一个多月后就首仿上市,该品种原研已退,只留下石药和南京清普正面对决。

注射用利培酮微球,浙江圣兆首仿过评,原研强生也已退出中国,绿叶制药的改良制剂注射用利培酮微球(Ⅱ)2021年在国内上市,上市一年就突破两千多万市场,第二年就翻倍到四千多万,浙江圣兆不知能否与之竞争。

石药VS清普、圣兆VS绿叶,这两款复杂注射剂情况很巧,面临的都是一家仿制与一家改良之间的对决,就看谁胜谁负了。

国内仿制药申报路径较为清晰,国内技术发展迅速,在原研专利到期之后,仿制几乎不存在壁垒。

首仿可以力争国谈资格,对企业来说,也是争取较长窗口期的机会。

2025年上半年首仿品种完整名单如下: