Innova发布《全球功能性饮料发展现状及未来趋势》报告

来源:Innova | 发布时间:2024-10-12

摘要:全球功能性饮料市场快速增长,能量饮料市场规模达555亿美元,运动饮料为230亿美元。消费者越来越关注饮料的健康益处,如肠道健康和免疫力提升。不同年龄段的消费者需求各异,品牌需针对性开发产品。免疫健康饮料成为重要趋势,维生素C、锌等成分广泛应用。可口可乐等企业通过创新,推出多样化功能性饮料满足市场需求。

在全球健康意识不断增强的背景下,功能性饮料市场正呈现出强劲的增长势头。根据Innova市场洞察数据显示,2023年,全球能量饮料市场规模已达到555亿美元,而运动饮料的市场规模也达到了230亿美元,显示出功能性饮料领域的快速增长势头。

如今,消费者不仅仅满足于基本的补水需求,而是更加关注饮料所能提供的额外健康益处。Innova市场洞察最新发布了《全球功能性饮料发展现状及未来趋势》深度洞察报告,根据报告,能够满足多种健康需求的饮料,如支持肠道健康、增强免疫力和提升大脑功能的产品,正日益受到消费者的青睐。《全球功能性饮料现状及未来趋势》报告深入分析了这一快速发展的市场,详细探讨了当前的市场趋势、消费者偏好以及未来创新的潜在机会。

一、消费者洞察

在全球范围内,消费者对健康饮食的关注日益增加,并采取了多种策略来实现这一目标。根据Innova全球消费者调研显示,26%的消费者更倾向于选择能够积极提升营养或对身体功能有益的产品,如高蛋白质和超级食品等。

此外,不同世代的消费者在功能性健康需求上表现出特殊差异。Z世代(19-27岁)的消费者更加关注补水,28%的受访者表示这是他们在选择食品饮料时的首要考虑因素。同时,Z世代也显示出对心理健康的高度重视,24%的受访者选择了与减压或放松相关的产品。相比之下,千禧一代(28-43岁)则更关注睡眠质量和免疫力。X世代(44-59岁)和老年一代(60岁以上)则更倾向于睡眠质量和肠道健康相关的产品,这反映了他们对随着年龄增长而出现的健康问题的关注。

整体来看,健康饮食的理念正在快速演变,消费者在追求健康的过程中,逐渐从被动地减少不健康成分,转向主动地寻找能够增强身体功能的产品。这一趋势在功能性饮料市场中尤为明显,不同世代的消费者展现出各自独特的功能性需求,这为品牌在产品开发和市场推广方面提供了新的机会和挑战。

二、全球能量饮料市场洞察

根据Innova市场洞察数据显示,全球能量饮料市场在2023年达到了555亿美元的销售额,2019年至2023年间,能量饮料的年均复合增长率为5.6%,预计到2027年这一数字将继续保持在4.8%左右。

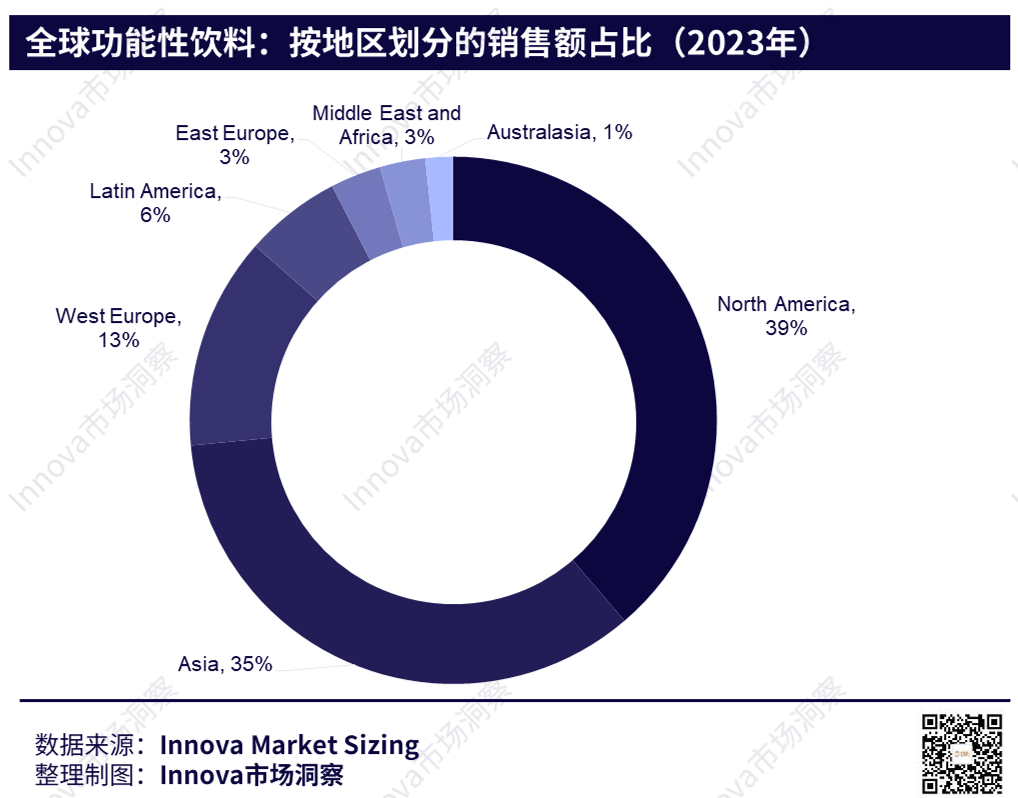

从市场区域分布来看,北美和亚洲占据了全球能量饮料销售的三分之二。其中,北美市场的占比达到39%,亚洲市场占35%,显示出这两个地区的消费者对能量饮料的需求尤其强劲。此外,美国和中国是全球最大的两个市场,两国合计占据了全球销售额的三分之二。

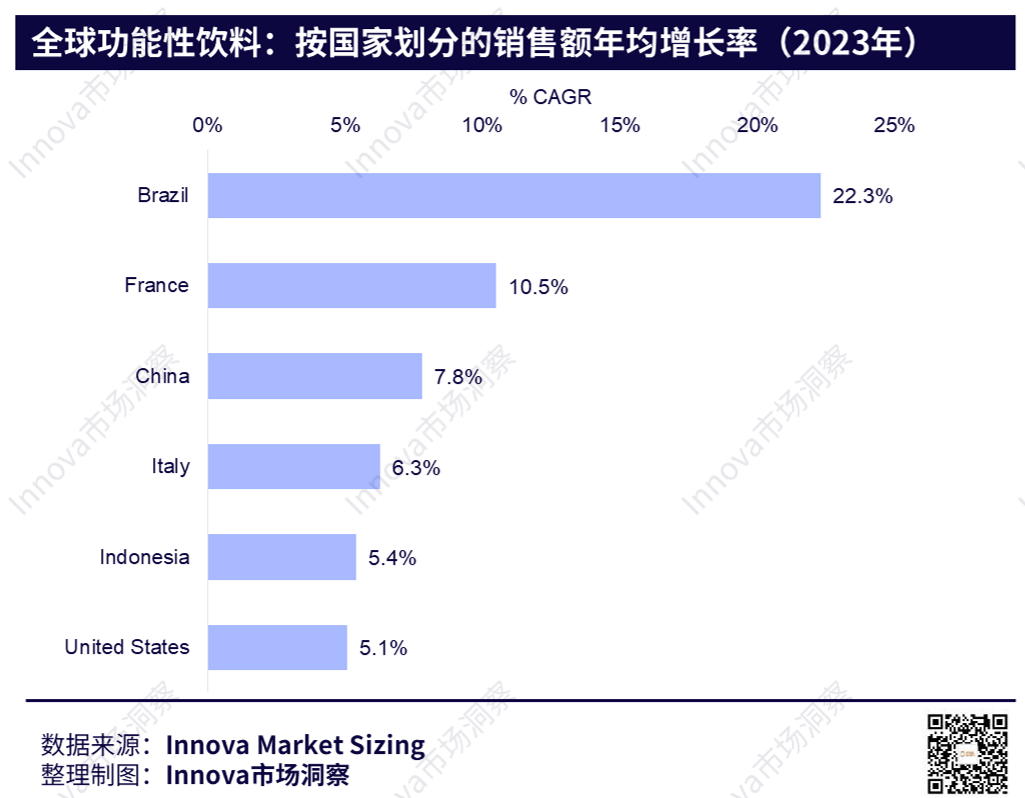

与此同时,巴西市场也表现出显著的增长潜力。2019年至2023年间,巴西能量饮料市场的年均增长率达到了22.3%,位居全球首位。这使得巴西成为全球最具增长潜力的市场之一,紧随其后的是法国和中国,分别实现了10.5%和7.8%的年均增长率。

三、全球功能性饮料新品趋势

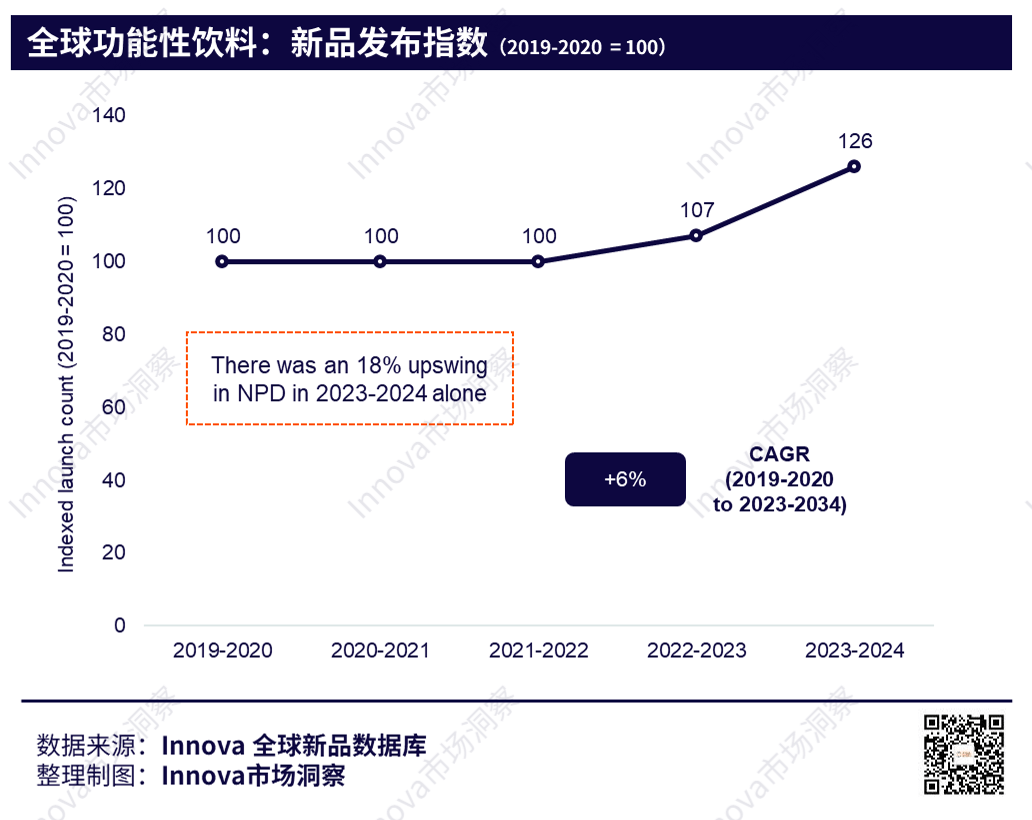

近年来,全球功能性饮料的新品发布活动显著上升。根据Innova全球新品数据库显示,在经历了几年的平稳发展后,2023年至2024年期间,功能性饮料的新品发布增长了18%。特别是运动饮料的年均增长率达到了11%,显示出强劲的市场需求。

在区域市场上,功能性饮料的新品发布重点各有不同。欧洲市场尤其关注功能性果汁和即饮运动饮料,这类产品的发布量明显高于全球平均水平。与此同时,亚洲市场则以强化乳饮料为主,冰茶类饮料的新品发布也超出了全球平均水平。在北美,创新主要集中在新一代的冰茶和碳酸饮料上,而在拉丁美洲,乳饮料引领了市场,其中包括发酵乳制品、无味牛奶和替代乳制品。

此外,不同地区的重点品类也各不相同。中东和非洲的能量饮料市场表现尤为突出,而澳大利亚市场则更倾向于运动饮料和酸奶饮品。整体来看,全球功能性饮料市场正在快速演变,各地区在饮料品类和功能性需求上的差异,为品牌提供了新的机会,也带来了更多的挑战。

四、免疫健康功能性饮料的增长

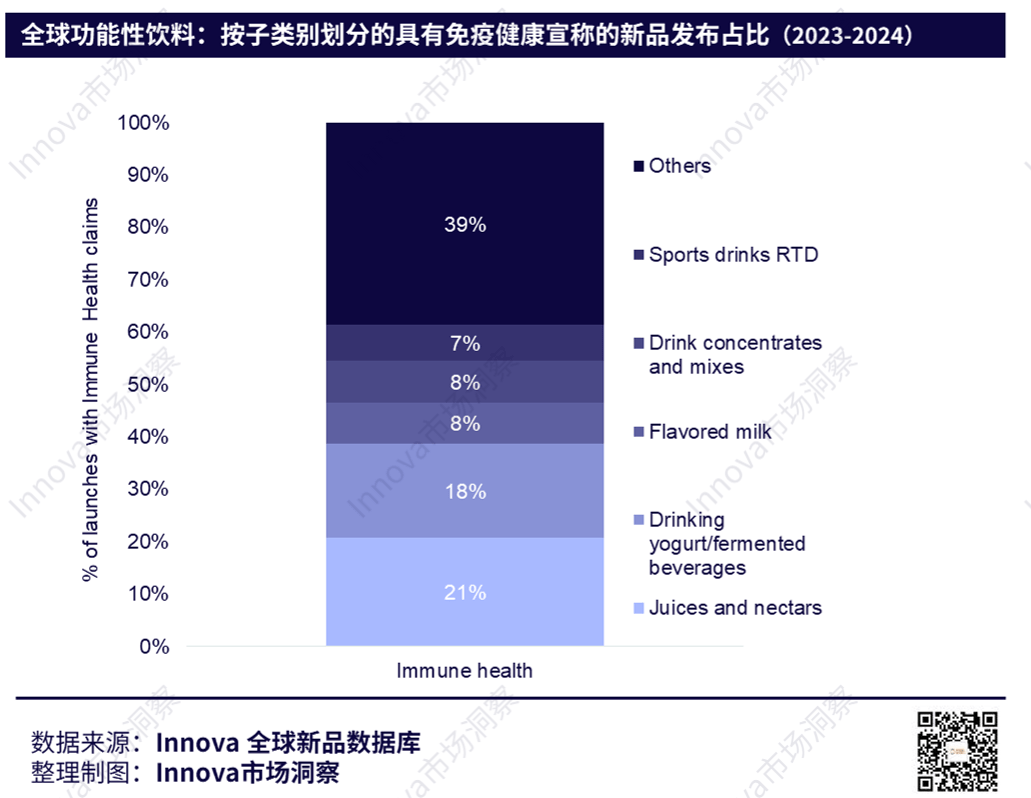

近年来,免疫健康已成为功能性饮料市场中的重要主题。各大品牌在产品中广泛使用免疫健康宣称,并逐渐拓展至不同的饮料类别。根据Innova全球新品数据库显示,全球功能性饮料中带有免疫健康宣称的新品发布比例不断增加,尤其是在果汁与果浆饮品、发酵饮料/饮用酸奶品类中,这两个品类的发布量占到21%和18%的份额。

在成分方面,维生素主导了免疫健康功能性饮料的配方。维生素C(35%)、维生素B6(24%)以及维生素D(20%)成为最常见的添加成分,且这些成分因其广泛认可的免疫支持功能而深受消费者青睐。除了维生素外,锌也越来越受到重视,近几年,锌在免疫健康功能性饮料中的使用率显著上升。具体的产品案例也反映了这一趋势。例如, Deep River Rock Mandarin Immune System Still Water 添加了维生素B8和锌,强调免疫系统的支持功能。

The Ryl Tea Co Immune Support Pink Lemonade Iced Tea 则以维生素C、锌和多种维生素为卖点,瞄准了希望提升免疫功能的消费者群体。

与此同时,Positive Energy Zero Sugar Immunity Boosting Energy Watermelon Mania 作为一款无糖能量饮料,结合了维生素C、锌和维生素B12,以增强免疫支持功能,进一步迎合了健康饮料市场的需求。

五、创新公司案例:可口可乐

可口可乐作为全球饮料行业的领导者,凭借其悠久的历史和强大的品牌影响力,已成功拓展至多个软饮料类别,并在功能性饮料领域表现出色。2023年,可口可乐的全球净收入达到了457.5亿美元,显示了其在全球饮料市场中的主导地位。公司通过不断的创新和多样化策略,不仅在传统软饮领域保持优势,还在功能性饮料市场中展现了强劲的增长势头。

可口可乐的功能性饮料产品线种类繁多,覆盖了多个健康功能需求。其旗下的专业功能性品牌如 BodyArmor 和 Powerade 在运动饮料领域中占据重要位置,而 Glacéau Smartwater 和 Vitaminwater 则属于强化水品类,为消费者提供更高的健康价值。在亚洲市场,Nutri-Boost 以乳饮料的形式进一步丰富了功能性饮料的选择,展示了可口可乐在不同地区和产品类别中的创新能力。

此外,功能性饮料的产品开发不仅限于添加基础的功能成分,可口可乐还在探索如何通过增加“超级成分”来提升产品的整体价值。例如,2024年,BodyArmor 推出了四款 Zero Sugar 运动饮料,以应对美国市场对低糖产品的需求。此外,英国的 Innocent 系列也加入了新产品,如富含维生素的 Blueberry Focus 超级冰沙,旨在帮助消费者提神。可口可乐通过将维生素强化与植物活性成分相结合,进一步强化了产品在功能性健康饮料领域的竞争力。