2024年血制品行业专题报告:内生外延双改善,供给需求齐共振

发布时间:2024-01-26

一、静丙、白蛋白需求提升是不可逆的产业趋势

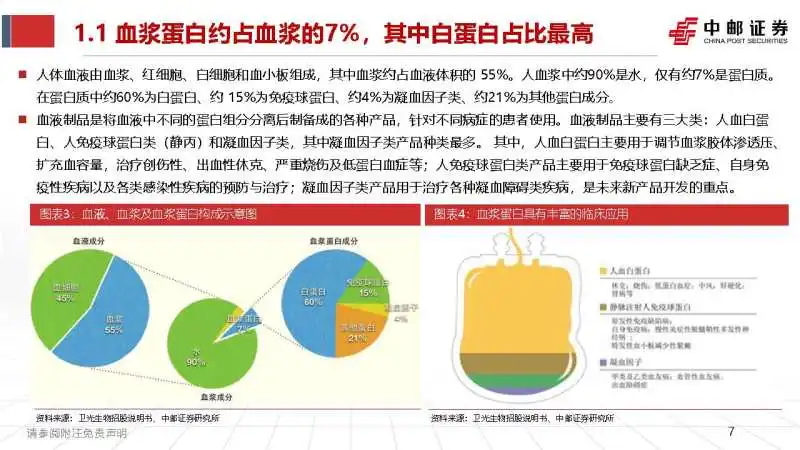

血浆蛋白约占血浆的7%,其中白蛋白占比最高

人体血液由血浆、红细胞、白细胞和血小板组成,其中血浆约占血液体积的 55%。人血浆中约90%是水,仅有约7%是蛋白质。 在蛋白质中约60%为白蛋白、约 15%为免疫球蛋白、约4%为凝血因子类、约21%为其他蛋白成分。血液制品是将血液中不同的蛋白组分分离后制备成的各种产品,针对不同病症的患者使用。血液制品主要有三大类:人血白蛋 白、人免疫球蛋白类(静丙)和凝血因子类,其中凝血因子类产品种类最多。 其中,人血白蛋白主要用于调节血浆胶体渗透压、 扩充血容量,治疗创伤性、出血性休克、严重烧伤及低蛋白血症等;人免疫球蛋白类产品主要用于免疫球蛋白缺乏症、自身免 疫性疾病以及各类感染性疾病的预防与治疗;凝血因子类产品用于治疗各种凝血障碍类疾病,是未来新产品开发的重点。

我国血制品以白蛋白为主,人均使用量低于海外国家

根据MRB数据显示,2016年全球血制品销售收入占比最多的是静丙,约占总收入的41%,第二和第三是凝血因子和白蛋白,分别占销售 总收入的18%和15%。而我国2020年仍以白蛋白主导血制品市场,在血制品总销售收入中占比达到59%,而静丙和凝血因子分别仅占 21%和7%。相较于海外成熟市场,国内市场未来提升空间较大。 从全球血制品人均消耗量来看,中国人均血制品消耗量明显低于海外国家。以人血白蛋白为例,中国的人均年消耗量小于0.1g ,而美国、 加拿大、日本等地区的人均年消耗量达到0.5g。同样,中国的免疫球蛋白以及凝血因子类产品的人均年消耗量均与海外国家有较大差距, 临床渗透率仍有待提升。

我国血制品龙头企业核心产品为白蛋白及静丙

我国血制品核心上市公司主要包含派林生 物、天坛生物、上海莱士、华兰生物、博 雅生物和卫光生物。上述后四家上市公司 2022年的营收结构中白蛋白和静丙两类 血制品占较大份额,各公司白蛋白收入占 比分别为34.7%、36.9%、32%、40.9%; 静丙收入占比分别为32.5%、28.9%、 29.3%和38.1%。由此可见,白蛋白和静 丙是我国血制品龙头企业的主要产品。我 们认为。未来静丙需求提升是行业不可逆 转的大趋势,随着静丙临床应用科室多且 刚需、无替代品,加上医院疫情后静丙被 视作战略物资储备,静丙产品有望在较长 时间内呈现供需两旺状态,实现更长远增 长。

静丙适应症广泛,传统临床应用聚焦血液科室

静脉注射人免疫球蛋白又称丙种球蛋白,简称丙球或静丙。目前血浆来源的人免疫球蛋白制剂按照给药途径分为以下两种:肌 肉注射人免疫球蛋白(IMIG)和静脉注射人免疫球蛋白(IVIG)。静丙适应症及临床应用十分广泛,传统静丙应用场景为血液 科、儿科等,主要用于治疗原发性免疫球蛋白缺乏症,如X联锁低免疫球蛋白血症,常见变异性免疫缺陷病,免疫球蛋白G亚型 缺陷病等;继发性免疫球蛋白缺陷病,如重症感染,新生儿败血症等;自身免疫性疾病,如原发性血小板减少性紫癜、川崎病。

二、血制品中长期供需缺口或将持续扩大

我国浆站数量以及采浆量均呈现稳定增长的态势

我国2017-2022年浆站数量稳步增长, 2022年我国境内浆站数量超300家,同比 增速约10%。我国2017年-2022年采浆量 稳步增长,2020年受疫情影响,采浆量 有所下降,2021年随着疫情得到有效控 制,采浆量逐渐恢复到疫情爆发前的状态。

对比中美浆站总数与采浆总量绝对值水平, 我国目前均低于美国;中美血液制品在供 给侧存在3-5倍差距。如2022年,我国共 有浆站316家,浆站数量仅为美国的29%; 2021全年采浆量为10181吨,采浆量仅为 美国的23%。核心原因在于浆站设立资 质限制、采浆政策监管以及人民献浆意 愿等多方面因素影响我国血浆供给增长。

血制品核心产品批发签量上行,供给增速稳定

人血白蛋白:我国2015-2021年人血白蛋白市场整体呈现上升趋势,人血白蛋白批签发量逐年增加,复合增长率达到11.2%。2020年 受到疫情影响,市场规模有所下降,随着疫情得到控制和全球经济逐步恢复,2021年有所回升,同比增速为5.4%。 静丙:2017-2020年我国静丙批签发量呈现上升趋势,增速较快。近年来,由于医学技术的进步以及疫情对静丙的需求产生的影响, 2020年我国静丙批签发量达到1255万瓶,同比增长8.4%,2021年受疫情影响增速有所下滑。 凝血因子:凝血因子批签发量整体增速较快,年复合增长率达到16.2%,2021年批签发量实现600.9万瓶。随着重组凝血因子产品的研 发及商业化兑现,由于企业对采浆者的补贴力度较大,可能对传统凝血因子产品造成一定的结构性冲击。

疫情引致企业库存消耗,静丙供需缺口或将持续扩大

根据血制品企业财务数据,2022年Q1~Q2、2023年Q1为新冠感染高发阶段,由于疫情对静丙终端需求的提振作用,各血制品 企业季度营收增长率均较大幅度提升。2018年~2022年血制品企业存货周转率总体呈现稳健增长趋势,疫情推动静丙产品需求增 长,引致公司血浆去库存化,浆站及采浆量相对稳定前提下静丙供需缺口或将持续扩大。

报告节选: