2023年中国直播电商产业链图谱研究分析

来源:中商产业研究院 | 发布时间:2023-12-27

摘要:直播带货作为一种新兴商业模式和互联网业态,近年来发展势头迅猛。2020年以来在疫情的冲击下,直播电商模式全面爆发,“直播+电商”的新零售业态加速兴起,预计未来直播电商有望成为经济发展的重要引擎。

直播带货作为一种新兴商业模式和互联网业态,近年来发展势头迅猛。2020年以来在疫情的冲击下,直播电商模式全面爆发,“直播+电商”的新零售业态加速兴起,预计未来直播电商有望成为经济发展的重要引擎。

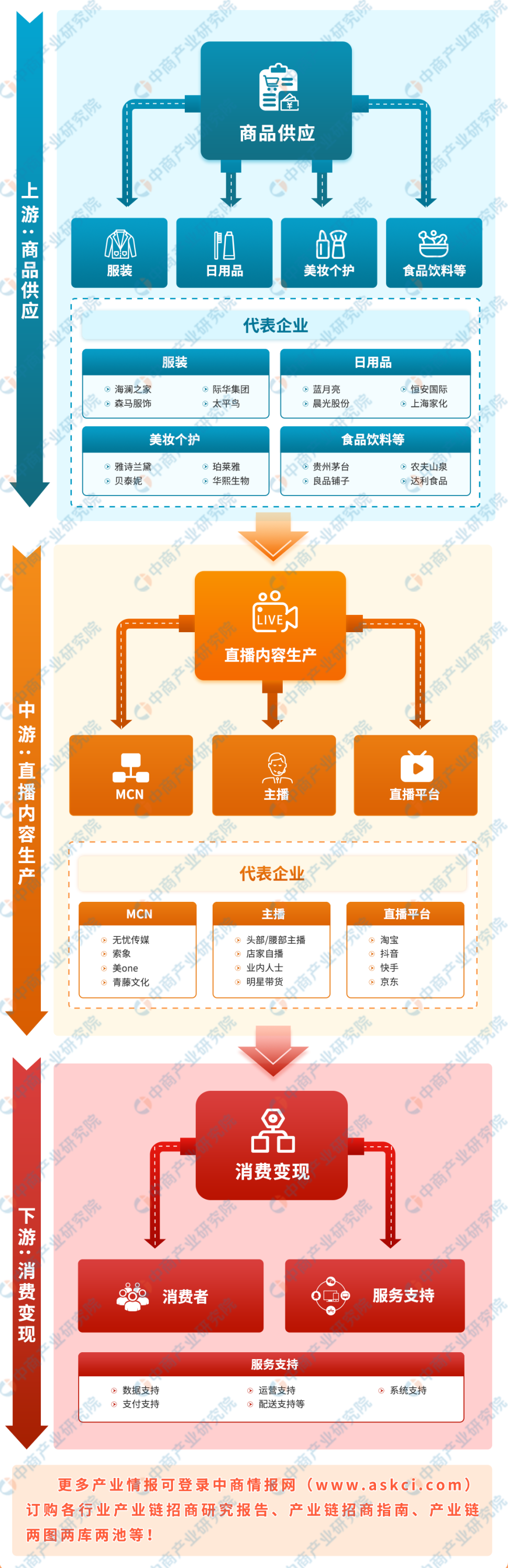

一、产业链

电商直播指的是以直播为渠道来达成营销目的的电商形式,是数字化时代背景下直播与电商双向融合的产物。直播电商产业链由供应端、平台端和消费者构成,其中主要包括商家、MCN、主播、平台及用户等。

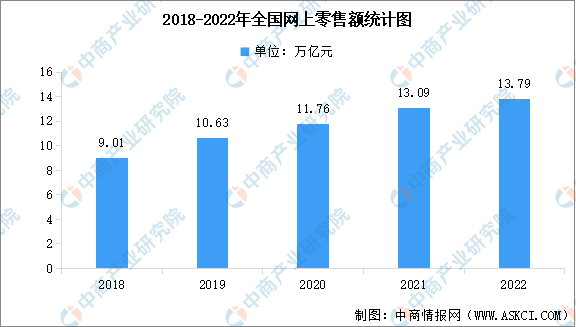

近年来,中国网络零售继续保持增长,成为扩大内需、拓展消费的重要力量。国家统计局数据显示,2022年全国网上零售额达13.79万亿元,按可比口径计算,比上年增长4.0%。2023年1-10月,全国网上零售额12.3万亿元,增长11.2%,实物网零对社零增长贡献率达32.1%。

12.3万亿元,增长11.2%,实物网零对社零增长贡献率达32.1%。

数据来源:国家统计局、中商产业研究院整理

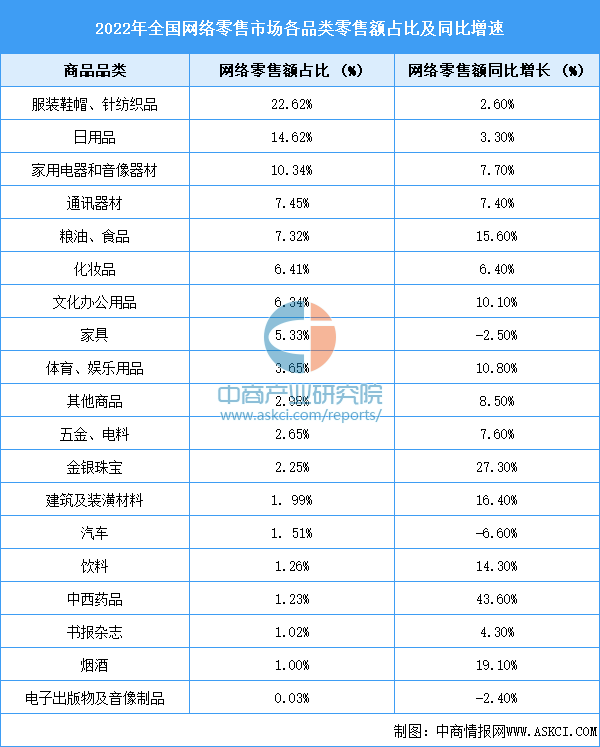

从商品品类看,服装鞋帽针纺织品、日用品、家用电器和音像器材网络零售额排名前三,分别占实物商品网络零售额的22.62%、14.62%、10.34%。中西药品、金银珠宝、烟酒实现较快增长,同比增速均超过19.0%。

数据来源:国家统计局、中商产业研究院整理

三、中游分析

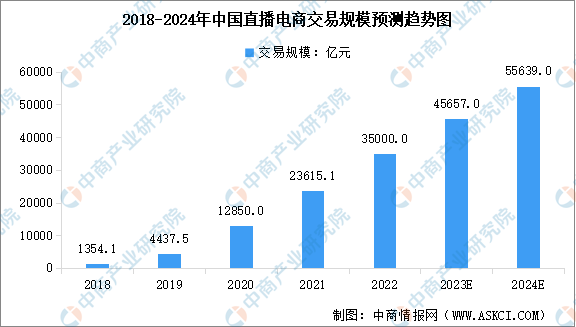

1.直播电商交易规模

直播电商作为一种新型的商业模式和商业业态,在增加就业、扩大内需、促进数字经济发展等方面发挥了积极作用。近年来,国内直播电商行业保持快速发展趋势。中商产业研究院发布的《2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告》显示,2022年中国直播电商交易规模达到35000亿元,近五年年均复合增长率为125.48%。中商产业研究院分析师预测,2023年中国直播电商交易规模将达到45657亿元,2024年将达到55639亿元。

数据来源:网经社、中商产业研究院整理

2.直播电商渗透率

在疫情的冲击下,直播电商模式全面爆发,“直播+电商”的新零售业态加速兴起,电商直播渗透率快速增长。中商产业研究院发布的《2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告》显示,2018年至2022年,中国直播电商交易额渗透率从1.6%增长至25.3%。2023年上半年,直播电商交易额渗透率达到27.8%。中商产业研究院分析师预测,2023年全年渗透率将达到31.9%,2024年达到35%。

数据来源:网经社、中商产业研究院整理

3.直播电商企业数量

近年来线上经济火速燎原,直播电商发展迅猛,直播电商相关企业注册量大涨,从2018年的2557家增加至2022年的41903家。此后疫情常态化,直播电商消费习惯形成,直播电商市场扩大,不断吸引资本入驻,2023年1-11月直播电商相关企业注册量达82103家。中商产业研究院分析师预测,2023年全年企业注册量将达到84309家,2024年达到96457家。

数据来源:企查查、中商产业研究院整理

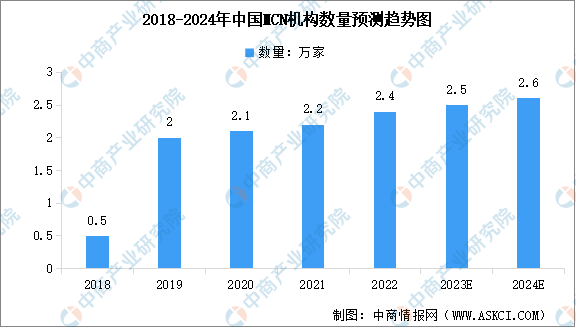

4.MCN机构数量

MCN是将不同类型和内容的PGC(专业人士输出内容)联合起来,支持内容的持续输出,通过平台实现商业的稳定变现的组织。随着直播电商的出现,MCN以其拥有的红人资源、IP孵化优势、内容优势快速成为直播电商的重要参与者。中商产业研究院发布的《2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告》显示,当前中国MCN机构数量增长稳定,2022年达到2.4万家。中商产业研究院分析师预测,2023年和2024年MCN机构数量将增至2.5万家和2.6万家。

数据来源:克劳锐、中商产业研究院整理

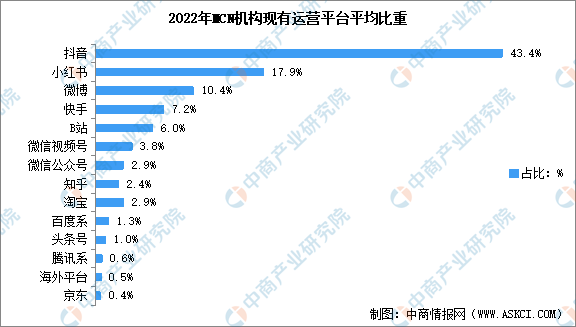

5.MCN机构运营平台比重

中商产业研究院发布的《2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告》显示,我国用户在MCN直播带货平台的选择上更倾向于抖音短视频平台、小红书、微博、快手和B站等。2022年我国MCN机构现有运营平台中,占比最高的是抖音,占比为43.4%;小红书占比为17.9%;微博占比10.4%。

数据来源:克劳锐、中商产业研究院整理

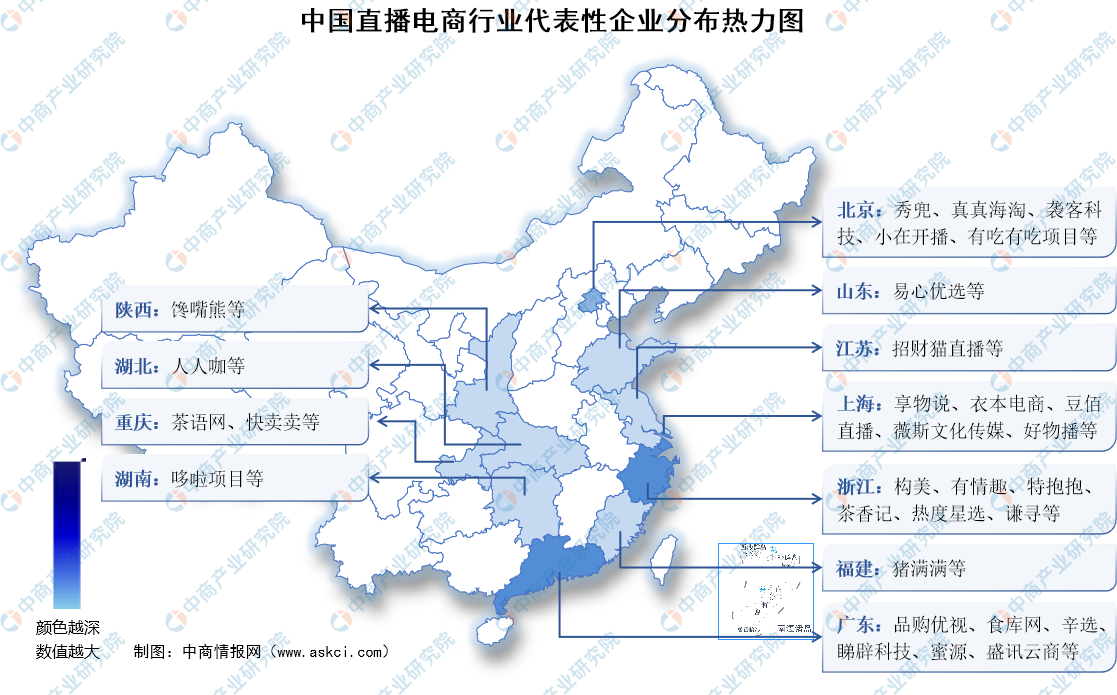

6.直播电商重点企业

我国直播电商主要包括平台类、MCN机构类、服务商类和电商主播四大类型。根据《2022年度中国直播电商“二十强榜”》,国内直播电商重点企业包括抖音电商、快手电商、淘宝直播、视频号电商、京东直播、多多直播、唯品会直播、小红书直播、哔哩哔哩、谦寻、美腕、辛选、东方甄选、遥望科技、交个朋友、如涵、无忧传媒、宸帆、泰洋川禾、君盟。

资料来源:中商产业研究院整理

7.直播电商行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

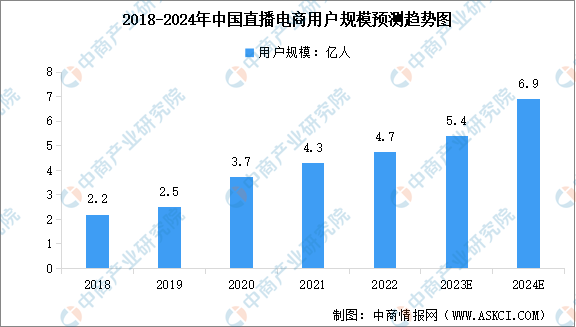

1.直播电商用户规模

直播电商通过“拓展新人群,营造新场景,挖掘新需求,扩展新品类,推广新品牌”不断刺激消费者的购买欲望,促进消费持续恢复和快速增长。中商产业研究院发布的《2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告》显示,2022年中国直播电商的用户规模增速放缓,达到4.7亿人。中商产业研究院分析师预测,2023年中国直播电商用户规模将达到5.4亿人,2024年达到6.9亿人。

数据来源:网经社、中商产业研究院整理

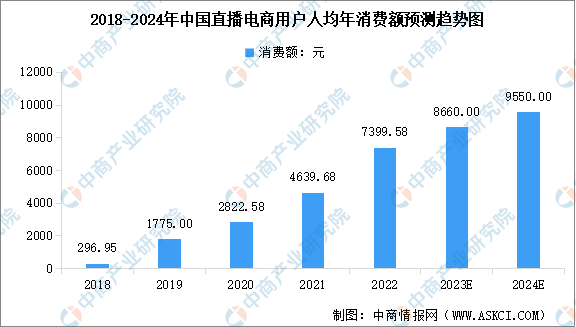

2.直播电商用户消费额

直播电商打通了线上线下众多消费场景,为消费者提供优质的购物体验的同时也促进了国内消费市场潜力释放。2022年,中国直播电商用户人均年消费额达到7399.58元。中商产业研究院分析师预测,2023年直播电商行业人均年消费额达8660元,2024年达到9550元,增速将有所放缓。

数据来源:网经社、中商产业研究院整理

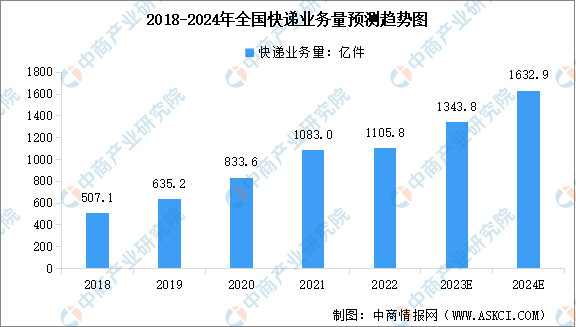

3.快递业务量

国家邮政局统计数据显示,2022年,全国快递业务量累计完成1105.8亿件,同比增长2.1%;快递业务收入累计完成10566.7亿元,同比增长2.3%。其中,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的11.6%、86.6%和1.8%;东、中、西部地区快递业务量比重分别为76.8%、15.7%和7.5%。中商产业研究院分析师预测,2023年和2024年全国快递业务量将分别达到1343.8亿件和1632.9亿件。

数据来源:国家邮政局、中商产业研究院整理