全球16家头部药企研发生产力分析

来源:Drug Discovery Today | 发布时间:2023-08-23

摘要:本文深度解析了全球16家头部药企在2001-2020年间(20年)的研发投入、产出和成果,并系统分析了这些药企从研发中获取商业利润的能力。16 家企业代表了全球最大、最活跃的研究型制药公司,这16家企业占据了2020年处方药市场的2/3。

近期,Drug Discovery Today上发表了一篇文章,深度解析了全球16家头部药企在2001-2020年间(20年)的研发投入、产出和成果,并系统分析了这些药企从研发中获取商业利润的能力。

该文章由圣加仑大学的Alexander Schuhmacher、诺华Markus Hinder等人联合发表,其中圣加仑大学被称为“欧洲的哈佛”,是欧洲顶尖四大商学院之一。

我们都知道创新药的研发九死一生,大量的研发投入可能最终成功商业化的药寥寥无几,如何将研发投入尽可能多的转化为研发产出始终是众多创新药企的一大挑战。2005年-2011年间,制药行业面临着异常的增长放缓和生产力下滑。从2000-2010年,TOP20制药公司的市值下降了30%。而近期的研究表明行业的研发效率正在恢复。

R&D input of big pharma

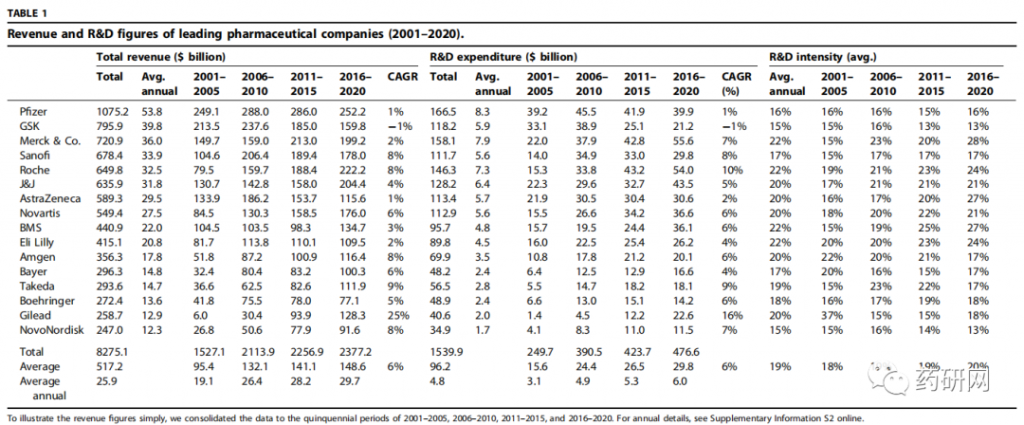

16家企业代表了全球最大、最活跃的研究型制药公司,这16家企业占据了2020年处方药市场的2/3。2020年,每家公司平均研发支出达67亿美元,研发费率为20%

2001-2020年间:

每家公司的年均总收入从191亿美元增长至297亿美元,CAGR为 6%。

每家公司年均研发支出从31亿增长至60亿美元,CAGR为6%。

在16家药企中,仅GSK近二十年的营收和研发支出呈负增长(-1%),其他公司都增加了研发支出。在2016-2020的5年内,GSK和诺和诺德的研发费率最低(13%),占比最高的前三位是默沙东(28%)、阿斯利康(27%)和BMS(27%)。

R&D output and outcome of big pharma

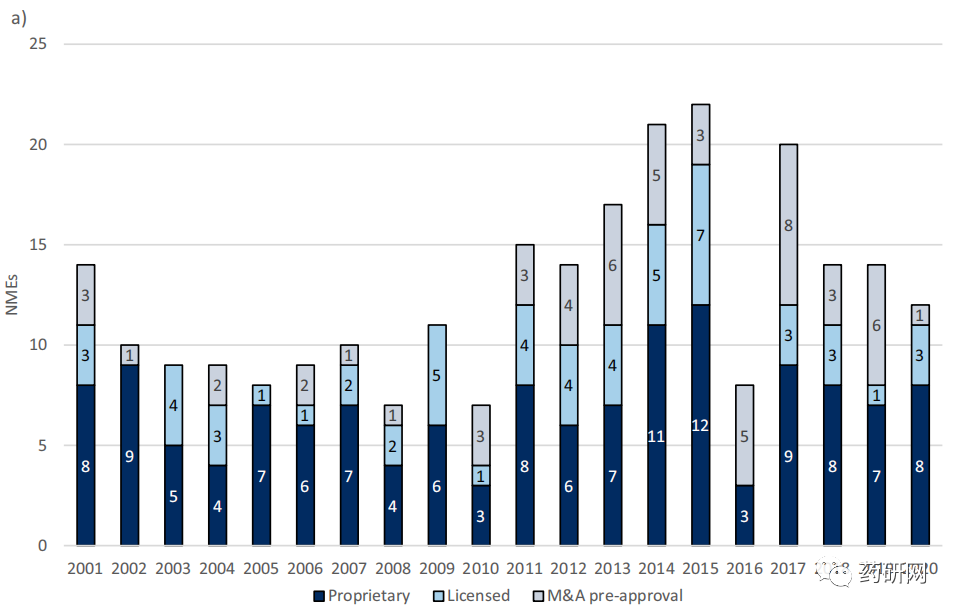

2001年-2020年间,共推出251种新分子实体 (NME) 和新生物制剂 (NTB),占同期CDER相关FDA批准总量的46%。这些NMEs/NTBs中,Proprietary药物占比超一半(138种)。其中2001-2007年,Proprietary数量居多;而在2009-2015年,Licensed和M&A pre-approval药物数量明显增多。

Cumulative FDA-approved NMEs/NTBs per year and origin (proprietary, licensed, or acquired before approval).

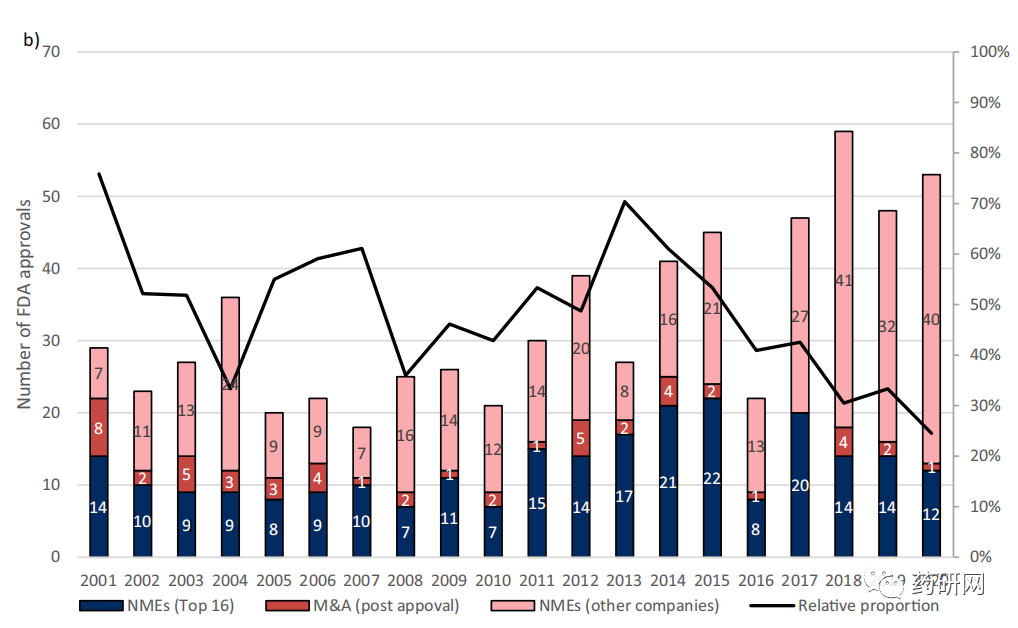

20年间,16家药企获批药物数量占总获批数量的比例呈下降趋势,从76%(2001 年)下降到25%(2020 年)。其中默沙东、辉瑞和BMS收购了大量非自身研发的新药(M&A post-appoval)。

Absolute and relative proportion of the sample of 16 leading pharmaceutical companies to the overall FDA new drug approvals(2001–2020).

就产出而言(R&D output),20年间平均每家公司每年获批的NMEs/NTBs不足1款,其中超出1款的企业为诺华(平均每年1.5)、辉瑞(1.1)和强生(1.05)。

就商业化而言(R&D outcome),20年间16家公司新药销额占总营收的平均比率为25%。其中安进是新药销额最高的公司,为2094亿美元,占总营收比例高达59%。其次是吉利德,占比52%。

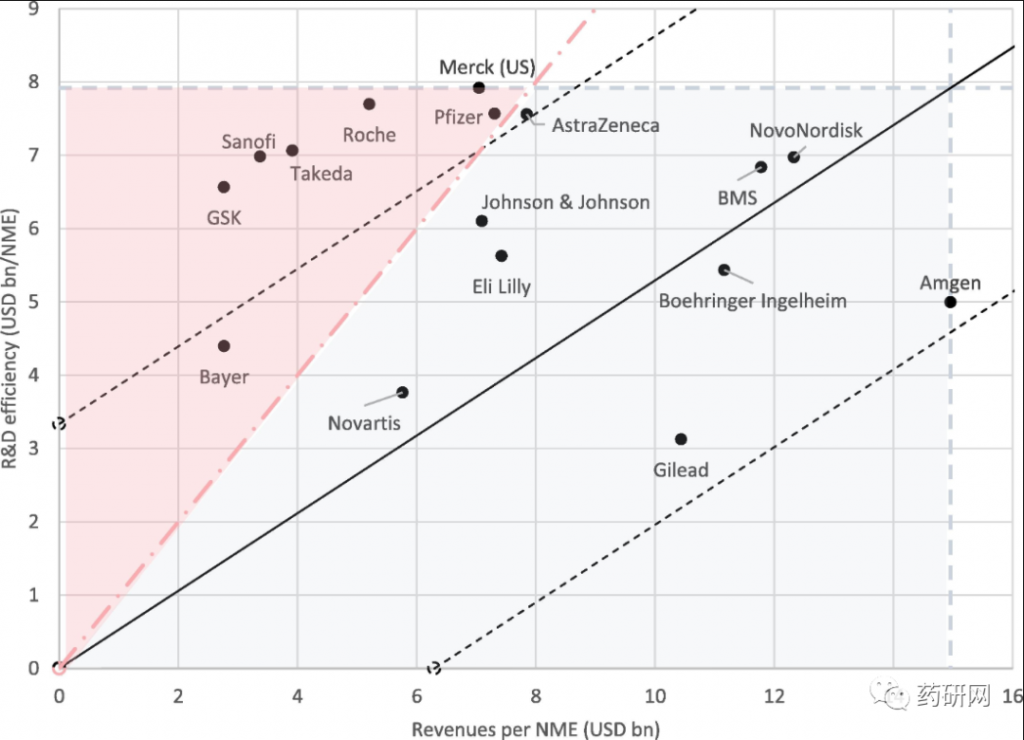

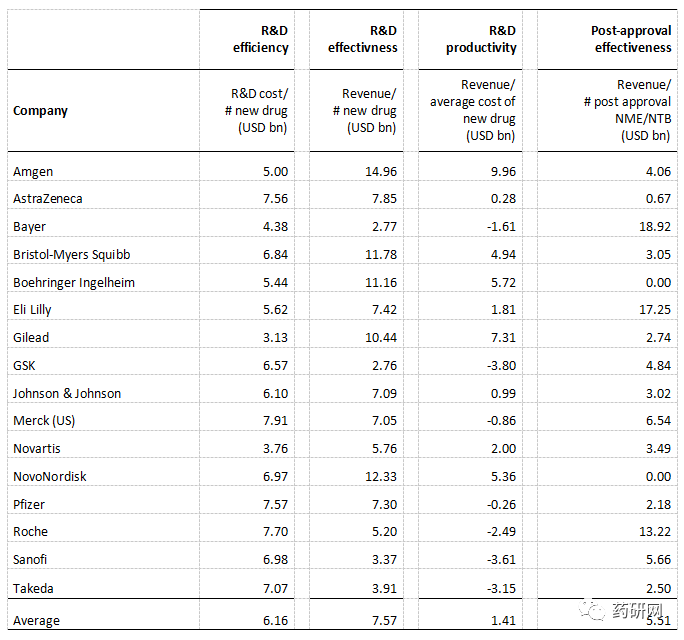

R&D efficiency and R&D productivity of big pharma

Efficiency(R&D cost/new drug)

一款新药的研发成本我们通常引用的数据是26亿美元(如果包括IV期试验,则为29亿美元),而本文研究发现,2001-2020年间,每款NME的平均研发成本达到61.6亿美元。其中研发成本较低的是吉利德和诺华,分别为31.3亿美元和37.6亿美元。

Effectivness(Revenue/new drug)

而每款新药的研发效益为75.7亿美元(平均商业化时间为8年),其中安进公司(商业化9.6年)、诺和诺德(7.5年)和 BMS (6.9年)的研发效益明显高于GSK(4.7年)、拜耳(8.5年)、赛诺菲(7.3年)或武田(6.3年)。

Productivity(Revenue/average cost of new drug)

在16家药企中,有9家公司的研发生产力为正值,即这些公司不仅在发现、开发和推出新药方面取得了成功,而且在新药的商业化方面也取得了成功。

而拜耳、GSK、默沙东、辉瑞、罗氏、赛诺菲和武田7家企业的生产力为负值。

R&D productivity of leading pharmaceutical companies (2001–2020).

7家企业中有6家通过收购已获批药物/公司而实现转负为正,仅武田的研发生产力未能实现转负为正。

R&D efficiency, effectiveness, and productivity of leading pharmaceutical companies (2001-2020)

总结来说,本文对16家头部药企进行了研发投入与产出分析,平均每家企业每年研发投入44亿美元,每年推出0.78款新药,一款新药从开发到上市所需的成本为61.6亿美元。

其中近一半的公司投入的研发成本无法获得正向的商业回报,需要通过从外部收购已获批药物来创造营收。

由此可见,大型制药公司需要建立一个可持续的研发商业模式,以应对其长期的增长愿望、研发战略风险以及药物发现和开发的技术不确定性。

文中提及,开放式创新、数字技术、动态能力、吸收能力和价值导向的项目组合管理是可持续研发商业模式的关键推动因素。

开放式创新:由内部研发推动转向内外部知识整合;

数字技术:充分利用真实世界数据、预测方法和AI技术支持药物开发和临床试验设计;

动态能力:整合、构建和重新配置内部和外部的能力,以应对快速变化的环境;

吸收能力:认识到新外部信息的价值、吸收这些信息并将其应用于商业目的的能力;

价值导向的项目组合管理:投资于正确的科研机会,对研发产生积极影响,建议取消me-too药物的优先权。