中国医美行业2023年度洞悉报告

来源: 领健悦容 | 发布时间:2023-06-27

摘要:艾尔建美学联合德勤管理咨询发布《中国医美行业2023年度洞悉报告》,围绕“2023年中国医美市场展望”、“中国医美消费市场趋势与机构经营现状洞悉”以及“中国医美城市画像”三个方面,深度剖析疫后大环境下,中国医美行业的现状与发展趋势、主要发展驱动力和现存挑战、监管政策等方面,为医美行业发展提供参考。

近日,艾尔建美学联合德勤管理咨询发布《中国医美行业2023年度洞悉报告》,围绕“2023年中国医美市场展望”、“中国医美消费市场趋势与机构经营现状洞悉”以及“中国医美城市画像”三个方面,深度剖析疫后大环境下,中国医美行业的现状与发展趋势、主要发展驱动力和现存挑战、监管政策等方面,为医美行业发展提供参考。

报告表示,2023年是中国走出疫情阴霾的转型之年,聚焦医美行业,消费者信心及意愿回弹的趋势较为明显。

中国医美市场在经历停滞之后,有望在2023年实现20%增速。中国医美市场规模预计在2023年超2000亿元人民币。

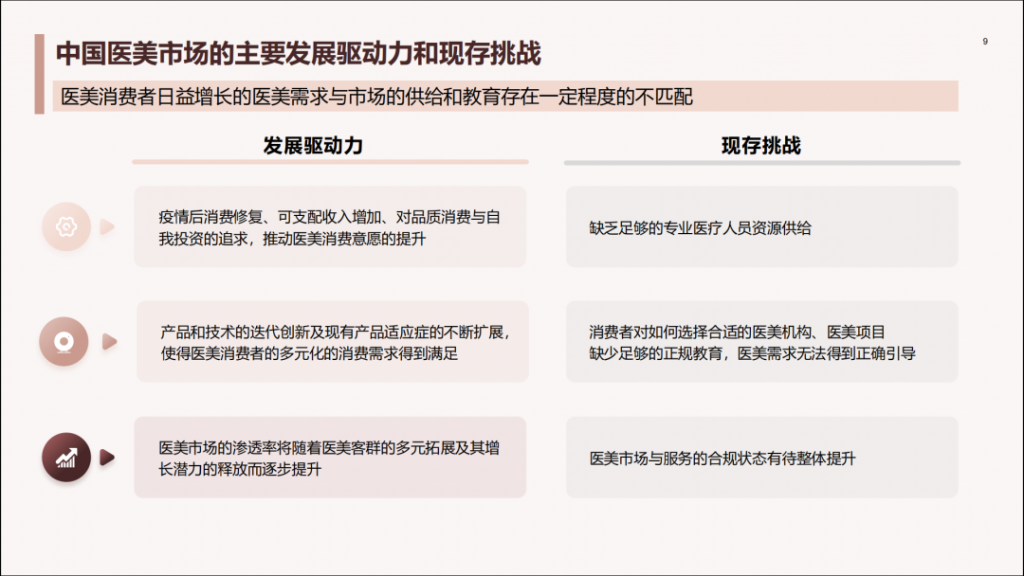

发展驱动力

1.疫情后消费修复、可支配收入增加、对品质消费与自我投资的追求,推动医美消费意愿的提升。

2.产品和技术的迭代创新及现有产品适应症的不断扩展,使得医美消费者的多元化的消费需求得到满足。

3.医美市场的渗透率将随着医美客群的多元拓展及其增长潜力的释放而逐步提升。

现存挑战

1.缺乏足够的专业医疗人员资源供给。

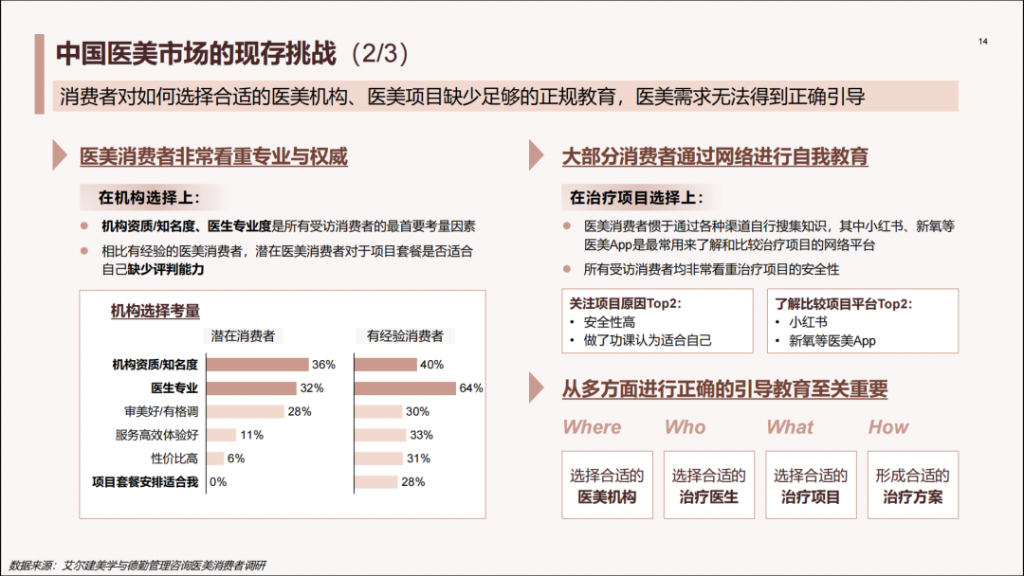

2.消费者对如何选择合适的医美机构、医美项目缺少足够的正规教育,医美需求无法得到正确引导。

3.医美市场与服务的合规状态有待整体提升。

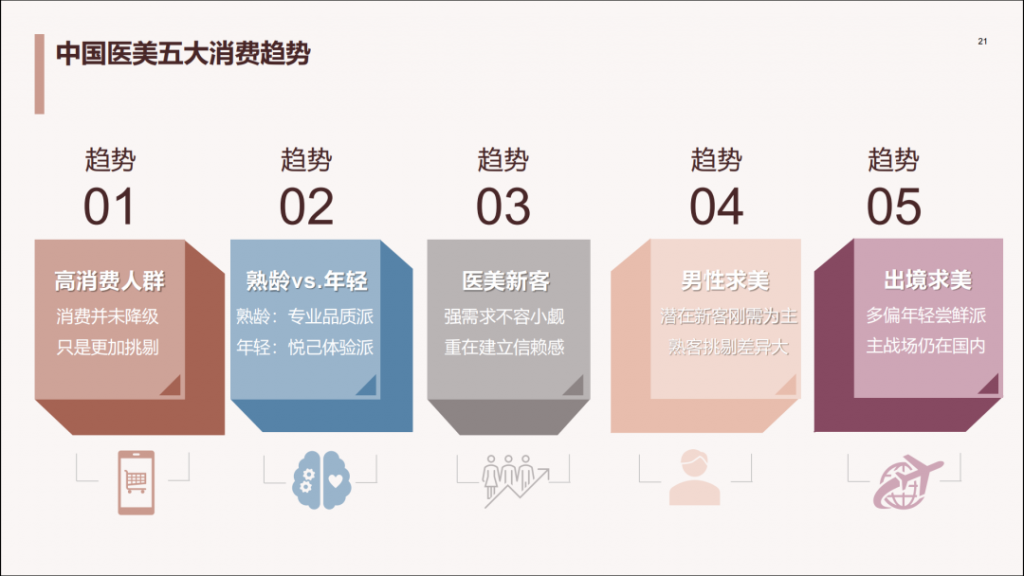

中国医美行业五大趋势

报告调研了超2000名消费者,超600家医美机构,总结了中国医美的五大消费趋势。

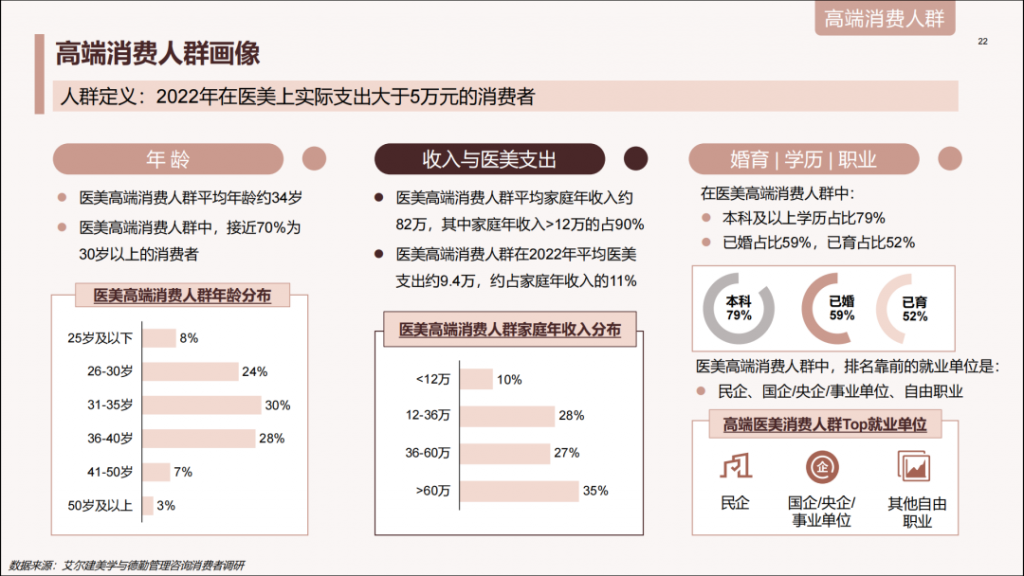

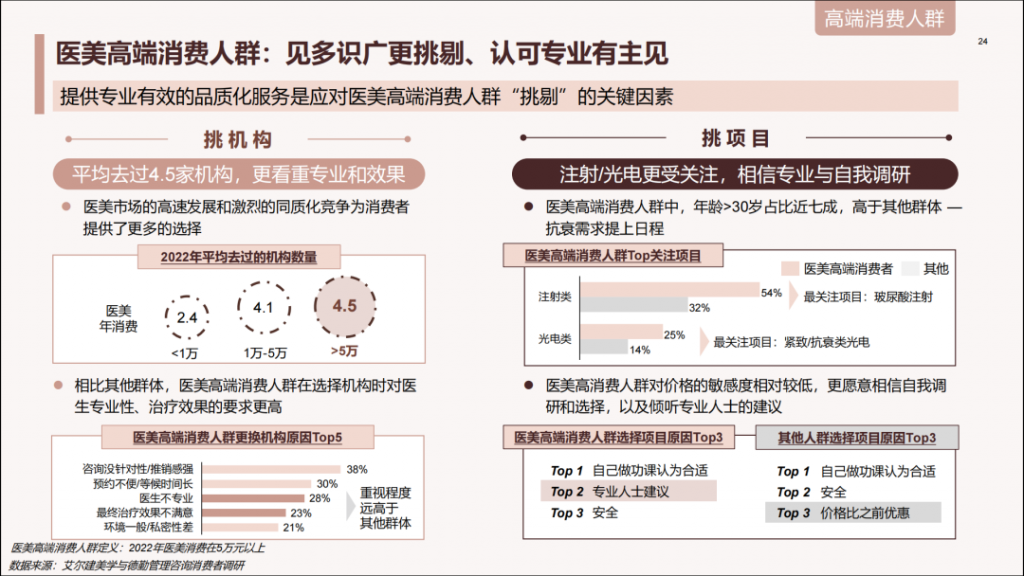

1. 高消费人群支出稳中有升,悦己消费受青睐

医美高端消费人群平均年龄约34岁,其中接近70%为30岁以上的消费者。这类消费者的消费水平受疫情影响小,消费稳定性较强,更注重品质生活。他们对医生的专业性、治疗效果的要求很高,因此提供专业有效的品质化服务是应对医美高端消费人群的关键因素。

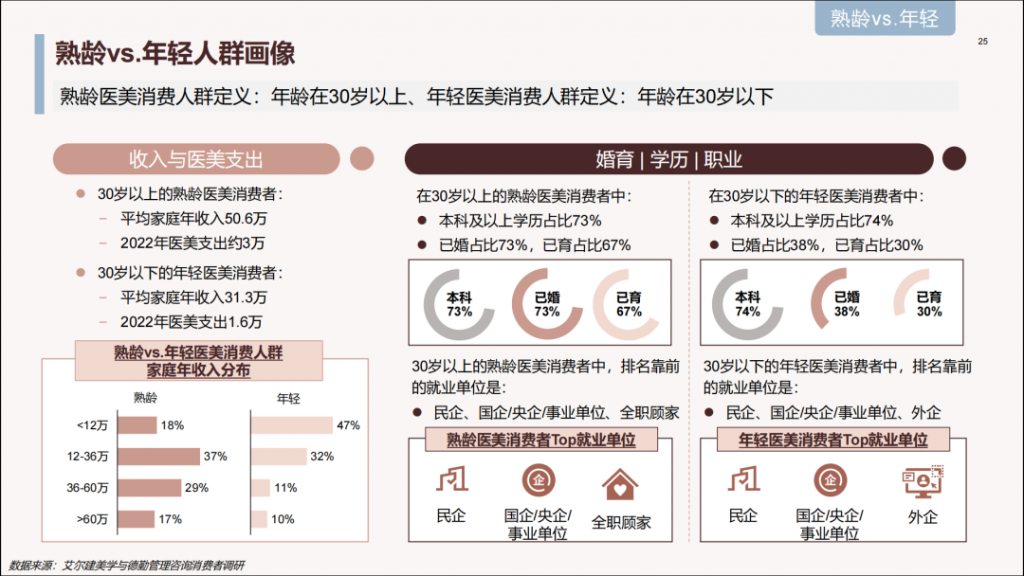

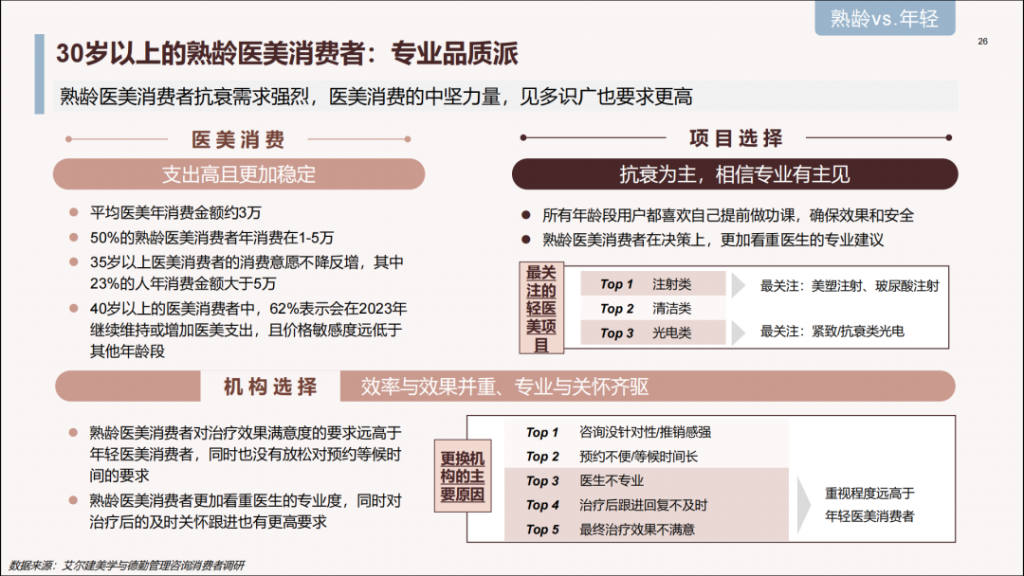

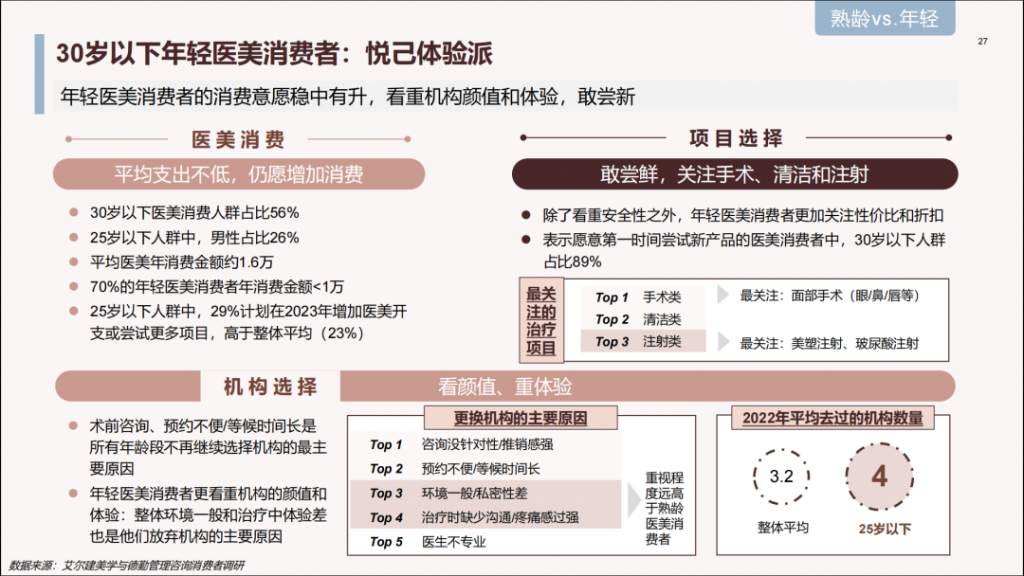

2. 专业品质派的熟龄医美消费者vs.悦己体验派的年轻医美消费者

30岁以上的熟龄医美消费者是医美消费的中坚力量,支出高且更加稳定,对于抗衰的需求很强烈,选择机构时更看重医生的专业度与治疗后的及时关怀。

30岁以下的年轻消费中的消费医院稳中有升,也更敢于尝试新项目,在选择机构时更看重机构颜值与体验。

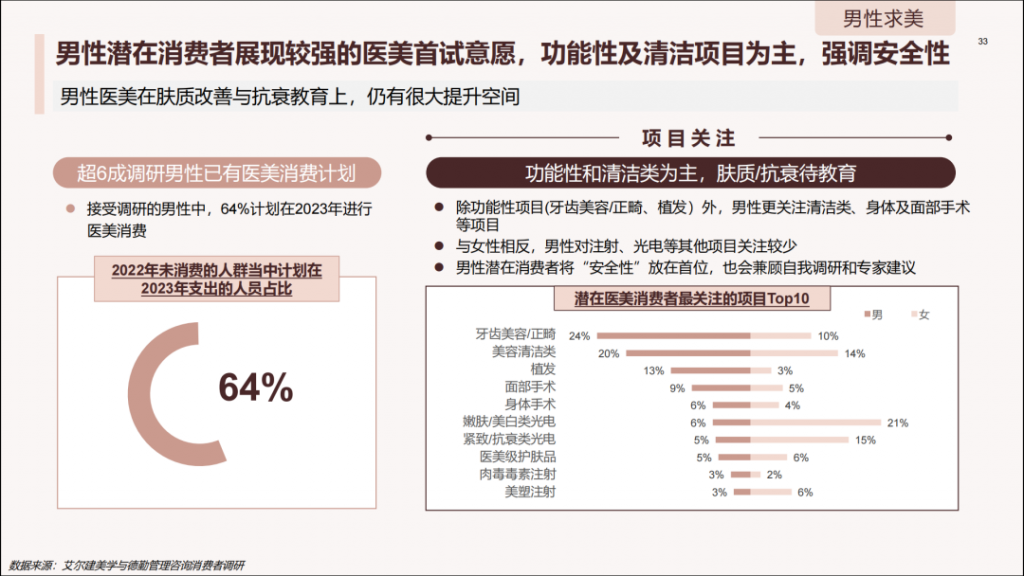

3. 医美新客整体呈现较高的消费意愿,开发空间大受访的潜客中,69%表示有计划在2023年进行医美消费,医美潜在消费者对价格的敏感度一般,更看重安全性与效果,更偏好非侵入项目,看重机构资质与医生专业度。

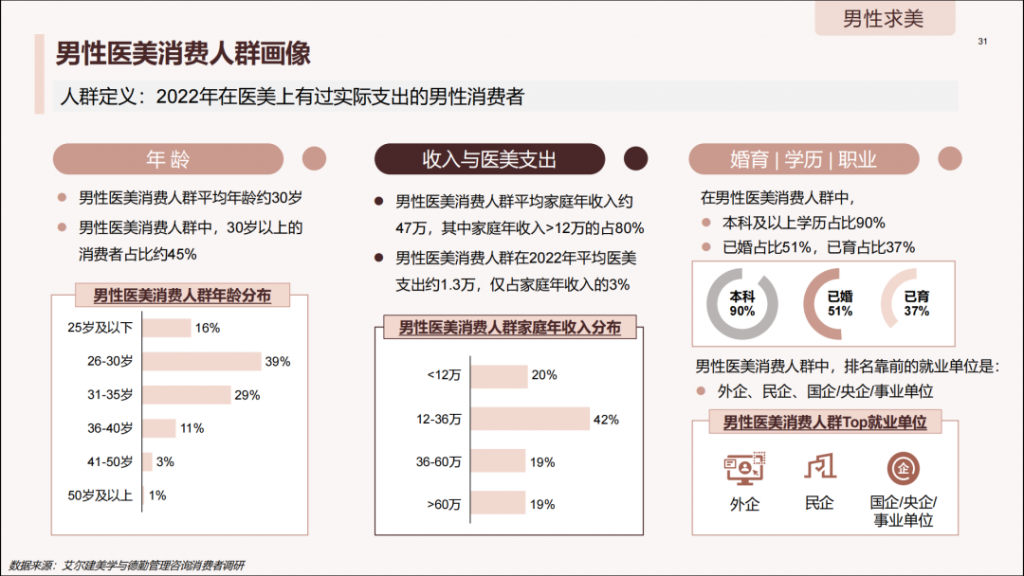

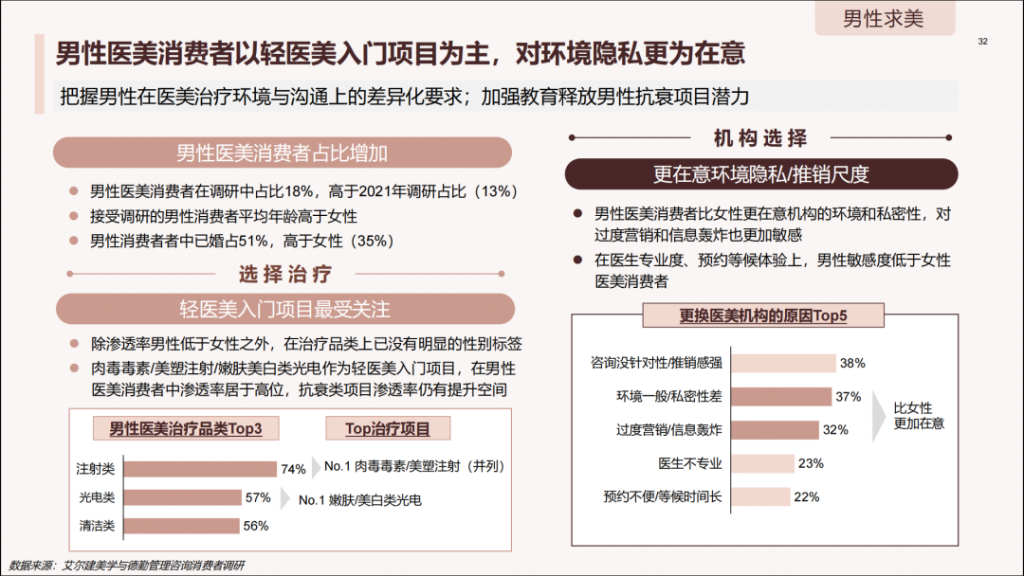

4. 男性医美消费者以轻医美入门项目为主,强调安全性

男性医美消费者在调研中占比18%,高于2021年调研占比。男性消费者最为关注轻医美项目,以功能性及情节项目为主,在机构选择上更在意环境隐私与推销尺度。

5. 轻医美热门项目仍为计划出境求美的消费者的关注重点

在2022年有过医美消费或2023年有医美消费医院的人群中,16%有计划在2023年出境进行医美治疗。近85%计划出境求美的医美消费者为35岁以下客群。这部分人群呈现出年轻化、爱体验、敢尝新、有经验的特点。中国港澳台地区、日本、韩国的提及率远超其他国家或地区。亚洲地区的医美机构及医生在审美上也更贴近国内医美消费者需求,更具吸引力。

在新消费趋势下,医美机构需要根据消费者需求进行策略上的调整,重新总结消费者的消费习惯,灵活变化。

1. 建议机构根据自身优势,来设置合适的主推项目以吸引消费者。

2. 服务体验对于机构的客户留存有很大影响,应收到机构更多重视

3. 准确洞悉消费者真正需求,能够更好地提升消费者满意度

4. 精准定位医美消费者的兴趣领域,才能在活动推广时与消费者产生精神同频和高度联结

此外,报告中筛选锁定了北京、上海、广州、成都、杭州、深圳、西安、南京、宁波、武汉、重庆十一座等级不同、医美发展阶级不同的城市,分析各城市医美的发展阶段、机构特点、消费者特点以及监管政策侧重方向等维度,为医美产业从业者针对性地制定并调整策略。