2022年全球植保、种子市场现状分析及展望

来源:ABG全球农业商务及中农纵横 | 发布时间:2023-03-24

摘要:根据AgbioInvestor的数据监测,近20年来,2022年全球植保市场出现最大幅度的上涨,市场受益于农产品价格涨价以及美元加息以及货币贬值等影响,农药市场规模则因农药价格持续走高、销量增长而得到提升。预计2023年植保市场很难出现近2年的高光时期。取决于全年农用化学品定价的发展情况,目前价格已经从2021年-2022初的峰值水平逐步下降。 2022年种子市场达到448.69亿美元(不包括农民自留和政府提供的种子的交易),同比增加6.8%。种子市场的总价值不仅受到种植面积以及推广情况,2022年市场受到收获谷物和油籽强劲交易价格的严重影响,这使得种子价格上涨。

1.作物保护市场展望

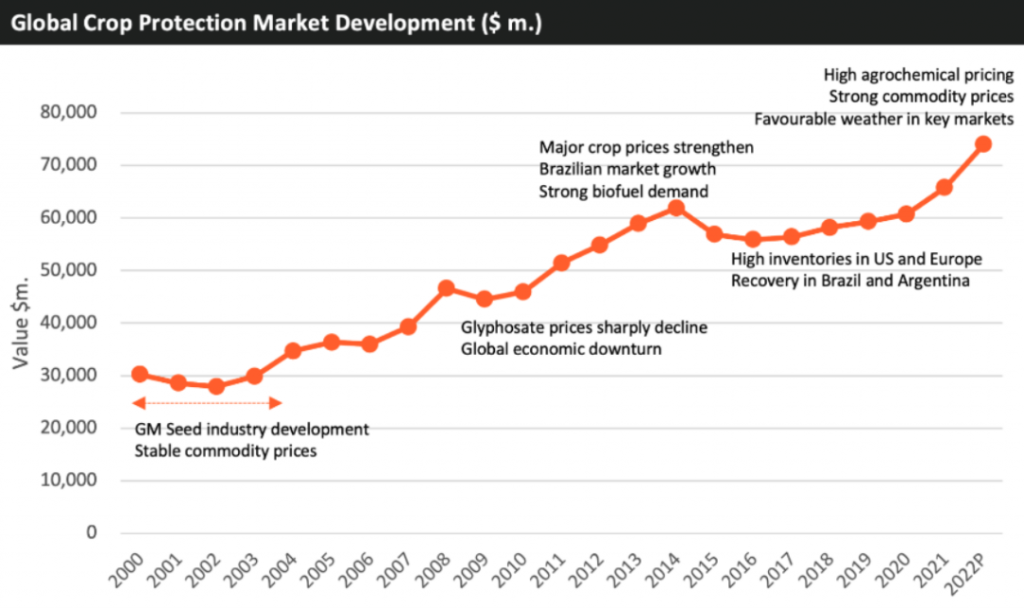

根据AgbioInvestor的数据监测,近20年来,2022年全球植保市场出现最大幅度的上涨,市场受益于农产品价格涨价以及美元加息以及货币贬值等影响,农药市场规模则因农药价格持续走高、销量增长而得到提升。预计2023年植保市场很难出现近2年的高光时期。取决于全年农用化学品定价的发展情况,目前价格已经从2021年-2022初的峰值水平逐步下降。

对库存增加和商品价格下降的预期,2023-2024年,种植者很难消耗市场价格的上涨,预计2023年市场出现下降。

2022年的植保市场面临多种特殊情况,这些情况导致大多数区域市场中断,其中一些超出了农业范畴,并导致了更广泛和深远的经济影响,但就作物保护市场的总价值而言,其中一些情况对发展产生了积极影响,特别是疫情的影响和中国对产品供应和价格的控制力政策,许多农化产品的价格在2019年大幅上涨。

2021年末至2022年初,一些地区出现了更有利的天气条件,特别是在澳大利亚和南亚的几个国家。对2022年市场形势产生震荡影响的事件是俄罗斯入侵乌克兰。此举导致北约等国家对俄罗斯实施制裁,乌克兰的粮食贸易受到严重限制。这两个国家是传统上重要的天然气、化肥和粮食供应国,特别是对其他欧洲国家,同时也是几个重要的小麦和油料作物(特别是小麦和葵花籽)的重要来源。对很多国家来说,限制这两个国家作为作物和石油进口来源,导致他们对于其他出口来源国的相关货物的需求增加。加上许多国家由于疫情的后果及其对全球供应链的影响而产生的国内粮食安全问题,不愿意增加这些商品的出口,导致作物商品价格急剧上升。

进入2023年,虽然俄罗斯对乌克兰的入侵仍在继续,但在今年早些时候乌克兰和俄罗斯之间达成的《黑海谷物倡议》(BSGI)得到批准后,贸易压力有所缓解,俄乌克局势视乎从明战转向暗战。该倡议允许从乌克兰在黑海的关键港口大量出口商业粮食。其他的旨在缓解入侵造成的贸易问题的措施包括欧盟委员会、欧洲投资银行(EIB)、欧洲复兴开发银行和世界银行集团提供的10亿欧元(10.53亿美元)资金,以支持欧盟-乌克兰团结通道。团结通道于2022年5月建立,以促进乌克兰农产品的出口,以及其他货物的进出口。调集的资金将用于维持和进一步提高团结通道的能力,该通道目前已达到其能力极限,并承受着瓶颈以及高物流成本的困扰。农用化学品价格也正在从2021年底的峰值水平回落,在政府决定将碳排放目标从阶梯式降低调整为2030年实现碳中和的既定目标之后,中国的主要生产省份的电力供应已经稳定。此外,只要在时间框架内实现长期目标,地方政府现在对电力分配有管辖权。原材料供应的担忧也在减轻,疫情防控措施的放松导致公共卫生产品(如洗手液)中某些中间体的使用减少,其中许多同样的中间体也被用于农用化学品的生产。然而,欧洲的农用化学品生产预计将受到非常高的能源成本和高企的通货膨胀的影响,市场的很大一部分(特别是专利产品)是主要由德国、法国、瑞士和英国等生产的。

主要影响:2023年作物保护市场发展的另一个因素是目前分销渠道的库存水平,这将影响曾经的制造商为重新补充这些渠道而进行的销售。通常情况下,在天气条件良好、虫害压力大、大宗农产品价格强劲的年份之后的库存将处于较低水平,因为产品在整个季节中被稳定地应用,而在天气条件扰乱的年份之后的库存将较高,因为应用的产品减少。虽然欧洲国家种植季节,高货值市场起初表现很好,冬季作物长势也很好,但在夏季该区域的大部分地区受到非常干燥和极端炎热条件的困扰。这导致虫害压力总体上比预期的要小,并导致作物保护产品的使用普遍减少。如法国经历了有史以来最严重的旱灾,影响了作物生产和农产品的供应。因禁止对农田进行灌溉也被作为一项节水措施。欧洲大部分地区对杂草、虫害和病害控制的需求低于预期,导致农场库存高企。随着各个公司开始在2023年试图向渠道进行销售,预计这种情况将造成一些负面的价格压力。其他地区的库存也可能很高,尤其是美国有大量的预购,因为农民希望确保他们有足够的作物投入品的供应来满足他们整个季节的需求,以努力避免任何与上一年一样,发生中后期产品短缺,这主要是由于与疫情相关的因素。此外,炎热干燥的天气也是一个问题,影响了产品的应用,尤其是在加利福尼亚州。显然天气在农业中起着相当大的作用,可见作物保护市场发展与世界各地普遍的天气状况密切相关。

2022年需求情况可谓“喜忧参半”,许多地区的天气条件良好,特别是在东南亚和澳大利亚,但其他地区的天气情况不利,特别是美国西部地区以及西欧和北欧的大部分地区,夏季的天气非常炎热和干燥。预计2023年这些地区天气相关问题的缓解,将有利于农药需求。然而,气候变化对全球天气模式的影响越来越明显,在许多情况下导致许多地区出现极端天气事件和气候波动。此外,目前的拉尼娜事件预计将在北半球持续到秋季,并可能持续到2023年,可能导致非洲之角和南美洲南部的干旱加剧,并导致东南亚和大洋洲的降雨量持续高于平均水平。

农民的盈利能力是整体市场价值的关键决定因素,正如上面讨论的那样,农化产品上涨通常会导致农作物投入的增加。通货膨胀和持续高昂的投入成本预计将在 2023年减少农民收入,再次对整体市场发展产生负面压力。

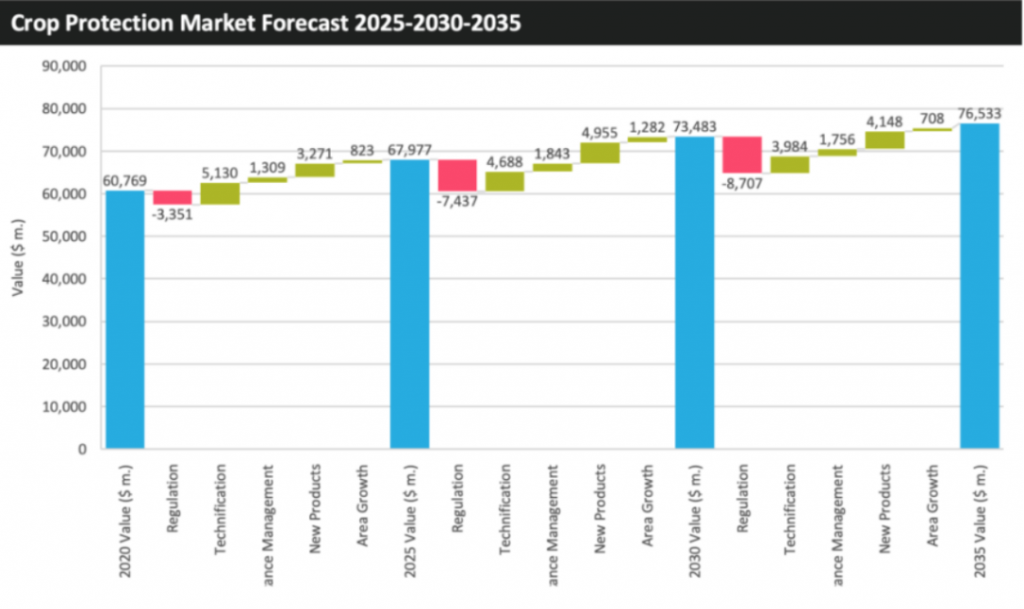

考虑到上述所有因素,并且由于俄罗斯入侵乌克兰造成的影响持续时间存在不确定性,我们预计全球作物保护市场的价值在经历了两年的强劲增长后,到2023年将相对稳定,预计会出现个位数的下降或低个位数的增长,初步估计与2022年值的差异为2%。以更长远的眼光看待市场发展,预计会影响全球农业以及随后的作物保护市场的主要因素。这包括对种植面积和产量估计的深入分析、投入成本波动、土地使用、畜牧生产、有机栽培、环境和气候变化、人口和社会经济因素、政治决定、增加对新兴技术的采用,以确定它们对作物保护市场的直接影响。提供了所有活性成分类别的销售价值视图,提供了到2035年市场发展的定量预测(使用2020年作为基线)。高层次的量化影响可以在下图中看到:

2.种子市场展望

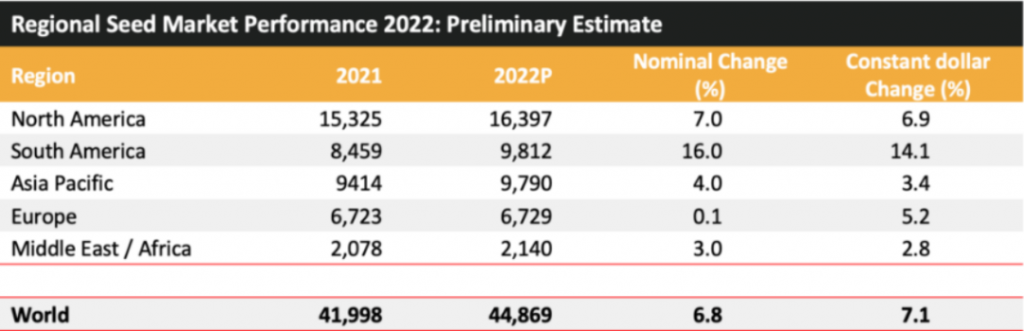

2022年种子市场达到448.69亿美元(不包括农民自留和政府提供的种子的交易),同比增加6.8%。种子市场的总价值不仅受到种植面积以及推广情况,2022年市场受到收获谷物和油籽强劲交易价格的严重影响,这使得种子价格上涨。2022年上半年的交易价格因多种因素而飙升,主要是黑海冲突的影响。乌克兰和俄罗斯的生产和出口中断导致谷物和油籽供应减少,从而导致交易价格上涨。一些国家对主要商品施加出口限制以稳定其国内供应和价格,例如印度,对小麦和大米出口施加限制,这使得情况更加复杂。

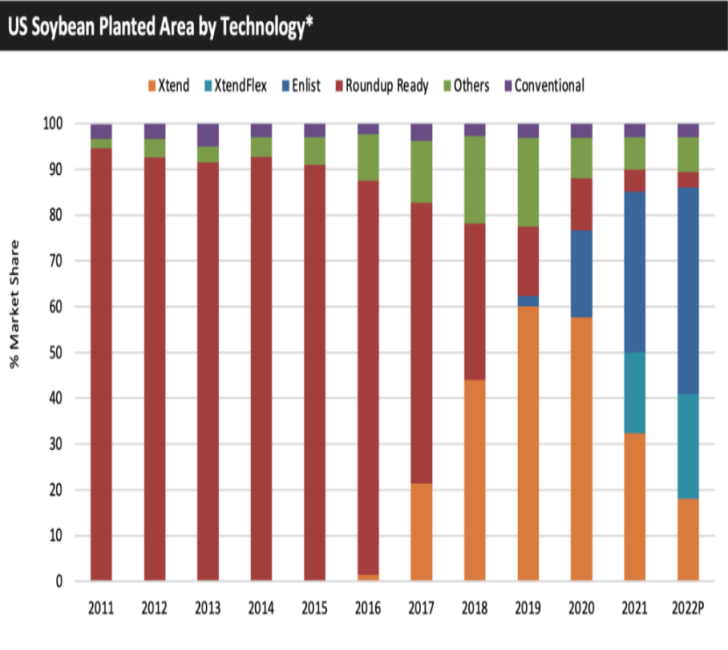

此外,天气继续影响南北半球的生产,拉尼娜现象的盛行导致美洲和欧洲出现干旱。2022年有几项新的转基因(GM)技术被引入,拜耳和科迪华推出了各自的 Intacta2Xtend和 ConkestaE3大豆产品,而拜耳则推出了VTPro4和SmartStax Pro玉米种子产品。拜耳的 Intacta2Xtend 拥有两个基因,用于控制地上鳞翅目害虫以及具有对草甘膦和麦草畏除草剂的耐受性。该公司预计本季将在巴西大约 320,000公顷预增种植。ConkestaE3还具有两个抗虫基因,但对三种除草剂具有耐受性:草甘膦、草铵膦和2,4-D。拜耳的新型玉米种子产品都是利用一种新型的作用方式来控制地下鞘翅目昆虫的害虫,其形式为RNAi(核糖核酸干扰)。RNAi与现有的基于BT的性状有根本的不同,因为 RNAi利用转录后的基因沉默,而不是Delta内毒素的表达。VTPro4包括以前在公司VT3产品中商业化的性状,以及dvsnf7基因,以提供对玉米根虫的额外防控。Genuity VTPro4 在巴西推出,估计在2021-2022年的种植季节的覆盖面积可以达到 202,300公顷。在美国,拜耳在起初的 40,000公顷土地上推出了Genuity SmartStax Pro。与 VTPro4 类似,SmartStax Pro将SmartStax中已经商业化的技术与dvsnf7基因相结合,以提供对玉米根虫的额外防控。拜耳和科迪华都将推出采用 RNAi 技术的其他产品。科迪华打算在2023年向北美推出Vorceed(Qrome+RNAi),而拜耳计划于2024年在该地区推出 VT4Pro(Trecepta+RNAi)。据报道,玉米根虫对美国玉米的影响高达1200万公顷(约三分之一)。到2022年,种植利用Xtend 和 Enlist 性状的品种的美国大豆面积也将增加,约占美国大豆总面积的 86%。

AgbioInvestor估算拜耳、科迪华、巴斯夫和先正达等计划推出具有多种除草剂耐受性的大豆种子产品。这些产品可以耐受包括草甘膦、草铵膦、麦草畏、2,4-D、异噁唑草酮、硝磺草酮以及 PPO除草剂的组合。2023年多项新技术也将被引入。拜耳计划对其非转基因矮株玉米进行商业试验,该产品的生物技术衍生版本目前正处于开发的第三阶段。科迪华计划在 2025年将其非转基因矮株玉米品种商业化。

Corteva将于2023年推出 Vorceed 玉米和 PowerCore Ultra Enlist玉米。PowerCore Ultra Enlist是现有产品PowerCore Ultra(具有草甘膦和草铵膦耐受性的鳞翅目昆虫抗性)和 Enlist(2,4-D 耐受性)的组合。Corteva 还将在美国推出棉花性状堆栈 W3E1(Widestrike3 Enlist1)通常,转基因棉籽产品中存在草甘膦耐受性是一种形式,但W3E1不具有草甘膦耐受性,该公司打算草甘膦可用于作物燃烧和控制自生棉。先正达计划在乌克兰和西班牙推出其非转基因 AIR 向日葵品种。AIR向日葵对咪唑啉酮和磺酰脲类除草剂具有耐受性。

2023年预计南美洲开局良好,主要作物面积在整个地区普遍增加。在巴西受高交易价格、良好的生产盈利能力和提前开始播种期的推动,大豆播种面积预计将增加 4.2%,达到创纪录的4320万公顷。大豆作物的快速开始有利于该国的safrinha(第二季)玉米作物,因为safrinha玉米需要在开始种植之前收割大豆作物。巴西不会出现大豆上的大豆作物,因为有一个强制性的卫生期,称为vazio sanitario ,通常在6月和9月之间的几个月时间里不能进行大豆种植,以创造一个疾病隔离期,限制作物之间的疾病传播。此外,巴西的生物柴油生产商的国内需求在B10授权延长后将保持高位,B10授权到期后将要求该国转向最高B15混合物。

在2022-2023年,预计77%的玉米总面积将出现在safrinha种植季。较高的大宗农产品价格和国内外市场的强劲需求推动了2023年玉米面积的增长,尽管高投入成本导致一些巴西种植者转向其他作物,特别是大豆,这对玉米种植面积的增长有一定阻碍。该国的饲料和生物乙醇行业正在推动国内需求。在阿根廷,大豆播种面积预计将增加2.5%,达到1650万公顷,这是由于可预测的盈利能力的提高,主要是由于大豆投入成本较低。阿根廷全国玉米种植面积预计减少3.8%至1020万公顷(包括草料)。由于高投入成本和不断下降的生长条件,种植者没有积极性进行种植,预计玉米面积将下降。阿根廷向日葵面积预计将增加10%,达到200万公顷,这是由于上一季作物的强劲利润以及目前向日葵和葵花籽油的高价格所推动。据报道,本季向日葵的利润率是阿根廷所有行栽作物中最高的。对美国 2023年作物面积的预先估计表明,由于美国期末库存低(自2013年以来的第二低水平),全球期末库存下降以及全球需求强劲,种植者可能会扩大玉米种植面积。不过,在中国增加了巴西作为玉米出口国之后,国际市场对美国玉米的需求有可能下降。

美国大豆面积在2023年有可能下降,因为在2022年美国国内和全球产量创下新高后,美国和全球大豆库存上升,以及需要面对来自竞争性出口产地的压力。

虽然现在对2022年种子市场交易价值的发展形成看法还为时过早,但作物面积有可能普遍增加,尽管目前作物期货价格呈下降趋势。2023年平均年份的期货价格比2022年平均年份的交易价格为-14.1%。大豆期货为-19.5%,小麦为-11.7%,水稻为-9%,油菜籽为-6.2%,棉花为-72.3%。即使考虑到谷物贸易商的利润,作物的平均价格也可能低于2022年实现的价格,可能导致平均种子价格下降。还有一个很有可能影响贸易种子市场价值增长的因素是美元走强。在本农业年度的前三个月,许多货币对美元走弱,包括日元下降-21.7%、英镑下降-16.1%、欧元下降-15%、印度卢比下降8%和人民币下降-7.9%。尽管如此,巴西雷亚尔对美元的汇率已经加强了2.8%。

展望2030年,种子交易市场将受到转基因种子市场的推动,预计该市场将以3.4%的年均增长率进行增长。价值增长的驱动力将是中国对玉米和大豆转基因技术的采用,菲律宾和越南玉米对转基因技术的更大采用,以及巴西更大的玉米和大豆种植面积。