新政实施,中国中药配方颗粒行业迎来发展新机遇

来源:火石创造 | 发布时间:2022-12-05

摘要:2021年2月10日,国家药监局、国家中医药局、国家卫健委、国家医保局共同发布《关于结束中药配方颗粒试点工作的公告》,并于11月开始施行。中药配方颗粒试点工作结束,生产和销售限制放开,国标、省标备案加速推进,我国中药配方颗粒行业迎来新的机遇。

中药配方颗粒定义与发展历程

(一)定义

中药配方颗粒是由单味中药饮片经水加热提取、分离、浓缩、干燥、制粒而成的颗粒,在中医药理论指导下,按照中医临床处方调配后,供患者冲服使[1]。与传统中药饮片相比,中药配方颗粒有效利用率更高(70%-80%),毛利也更高(60%-75%),具有免煎煮、易携带、药量可控、服用方便、质量稳定、安全有效等优势。

图1:中药配方颗粒生产及质量检验全流程

来源:一方制药官网

表1:中药配方颗粒和传统中药饮片区别

来源:火石创造产业数据中心根据公开资料整理

(二)发展历程

我国中药配方颗粒行业发展历程大致经历三个时期,具体如下:

1、研究试制,探索时期(1977~2000年)

1977年版《中国药典》收载类似“科学中药”的剂型,成为“冲剂”。

1987年,广东省中医研究所根据卫生部、国家中医药局发布的《关于加强中药剂型研制工作的意见》要求改良、研制中药配方颗粒,我国中药配方颗粒行业进入研究试验阶段。

1984年,张志伟提出中药汤剂改革设想,即后来的中药配方颗粒的雏形。

1985-1990年,“七五”计划期间,江西中医学院周异群等完成101味单味中药的工艺小试。

1987年2月,国家中医药局提出对中药饮片进行研究与改革。

1993年,国家科委和国家中医药管理局将中药配方颗粒列入“星火计划”,进一步加快中药配方颗粒的研制。

1994年3月,国家中医药管理局批准广东一方和天江药业为“全国中药饮片剂型改革试点单位”,中药配方颗粒研究试制得到了国家中医药管理局的重视和国家各部委的支持。通过与科研院所及高校合作,中药配方颗粒在工艺、质量标准、药效、单煎共煎临床对比研究等方面取得了明显进步。

2、规范发展,试点时期(2001-2020年)

2001年,《中药配方颗粒管理暂行规定》颁布,正式定名“中药配方颗粒”并规定按照中药饮片进行管理,同时批准试点单位进行生产,行业进入规范化管理新阶段。

2003年,针对中药配方颗粒使用的现状及问题起草《注册管理办法(试行)》文件,对中药配方颗粒科研、生产、临床应用等环节进行规范。

2012年9月,《中药配方颗粒质量标准研究制定技术要求(征求意见稿)》发布。按此文件要求,至2015年,试点生产企业完成了681个品种工艺标准统一。

2013年,原食监局规定不得以任何名义自行批准中药配方颗粒生产,全国仅有6家企业可以生产。

2015年,原食监局放开单味中药配方颗粒的试点生产限制,同时要求实行备案管理。

2016年8月,国家药典委员会发布了《中药配方颗粒质量控制与标准制定技术要求(征求意见稿)》,全面启动中药配方颗粒国家标准研究,共有包括国家6家试点企业在内的多家企业参与了国家标准的研究。

2019年11月,国家药典委员会发布《关于 中药配方颗粒品种试点统一标准的公示》,此前,中药配方颗粒品种的统一标准并未明确,为临床造成多处困扰,该政策的颁布将克服上述问题,进一步促进行业发展。

3、全国推广,开放时期(2021年-至今)

2021年1月,药监局颁发《中药配方颗粒质量控制与标准制定技术要求》,规范中药配方颗粒的质量控制与标准研究,推动中药配方颗粒统一技术标准体系的建立。2月,《关于结束中药配方颗粒试点工作的公告》发布,自2021年11月起实施。4月,国家药典委公布了第一批160个中药配方颗粒国家药品标准,10月批准颁布第二批36个中药配方颗粒国家药品标准。

2022年6月,国家药典委公布了第三批4个中药配方颗粒国家药品标准。目前国家药品标准共计200个,另外还有69个品种处于公示期。8月,国家医保局发布《国家医疗保障局办公室关于印发医保中药配方颗粒统一编码规则和方法》,编码规则分为7个部分。

中国中药配方颗粒行业情况

(一)市场规模:发展迅速,市场未来有望进一步扩容

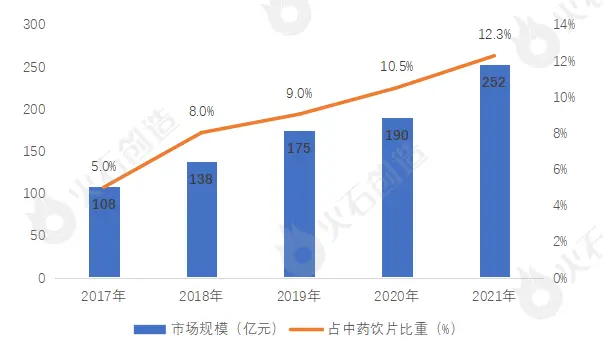

产业大脑显示新冠疫情以来,国家主张“坚持中西医并重、中西药并用”,我国中药配方颗粒因药效利用率高、产业化程度高、运输储存方便等优势在后疫情时代快速发展,据中国医药工业信息中心数据统计,2021年我国中药配方颗粒市场规模达到252.45亿元,同比增长32.87%,在中药饮片中占比达到12.3%。随着2021年11月中药配方颗粒试点工作结束市场全面放开后,市场有望进一步扩容。

图2:2017-2021年中国中药配方颗粒行业市场规模及其在中药饮片市场比重

来源:火石创造产业数据中心根据公开资料整理

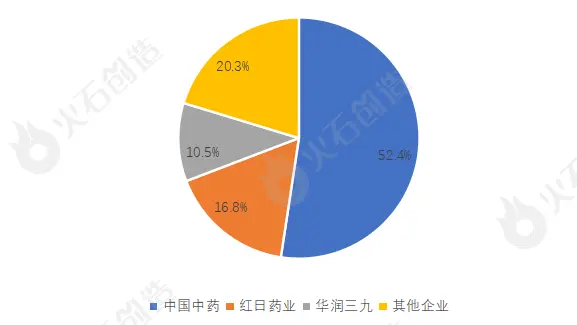

(二)市场竞争格局:中国中药独占半壁江山,3+N格局已形成

我国中药配方颗粒市场集中度非常高。从国家药监局的备案信息统计公示来看,截至2022年11月30日,全国有72家中药配方颗粒生产企业(含子公司)进行备案,但是大部分企业还没有进行大批量的生产销售。中国中药、红日药业、华润三九3家国家级试点企业占据近80%的市场份额,形成“3+N”的中国中药配方颗粒企业格局。其中,排名第一的是中国中药,其中药配方颗粒的市场份额为52.4%,独占半壁江山,是我国中药配方颗粒行业的绝对龙头;排名第二和第三的是红日药业、华润三九,其市场份额分别为16.8%和10.5%。

图3:2021年中国中药配方颗粒行业市场竞争格局情况

来源:火石创造根据公开资料整理

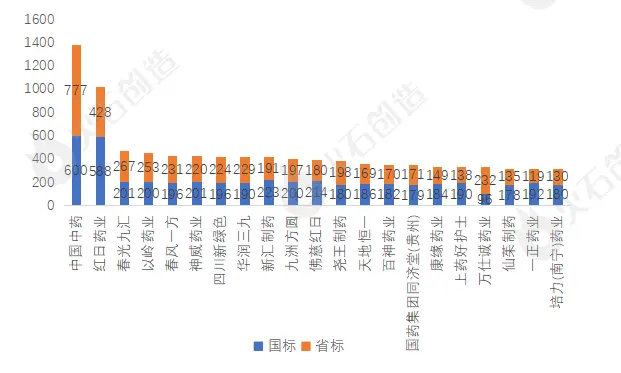

国标/省标备案情况,目前共有21家企业备案品种数量超过300种。其中,中国中药备案品种数达到1377个(国标品种600个、省标品种777个),其中已有国标品种的备案工作基本完成。

图4:中国中药配方颗粒备案数TOP21的企业备案品种数[2]

来源:火石创造根据公开资料整理

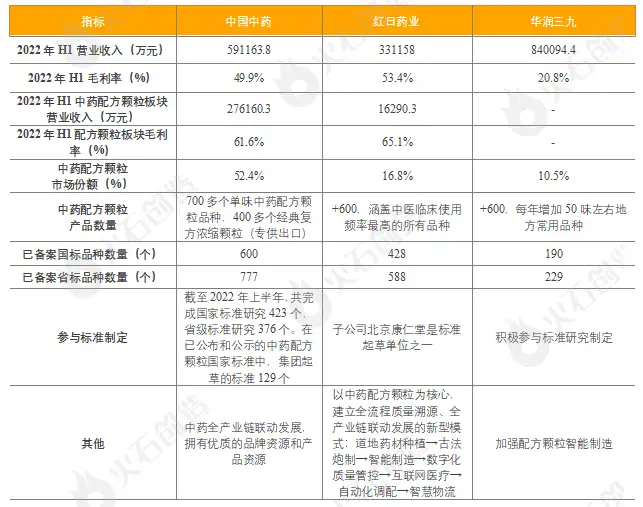

表2:中国中药配方颗粒企业TOP3对比

来源:火石创造根据公开资料整理

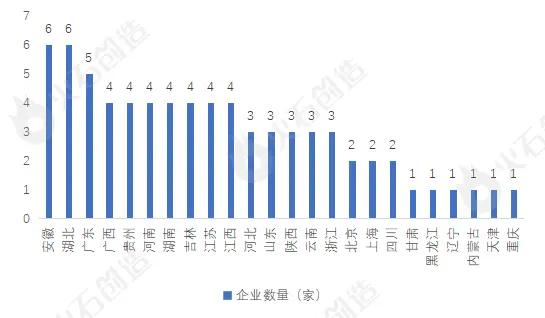

(四)区域布局情况:安徽、湖北、广东位列前三

产业招商系统显示截至2022年11月30日,已备案的72家中药配方颗粒生产企业(含子公司)中,安徽省、湖北省并列第一,均有6家。广东省中药配方颗粒生产企业数量为5家,分别是广东一方制药有限公司、康美药业股份有限公司、广州市香雪制药股份有限公司、华润三九现代中药制药有限公司、华润三九医药股份有限公司。

图5:中国中药配方颗粒备案企业区域分布情况来源:火石创造根据公开资料整理

中国中药配方颗粒行业政策

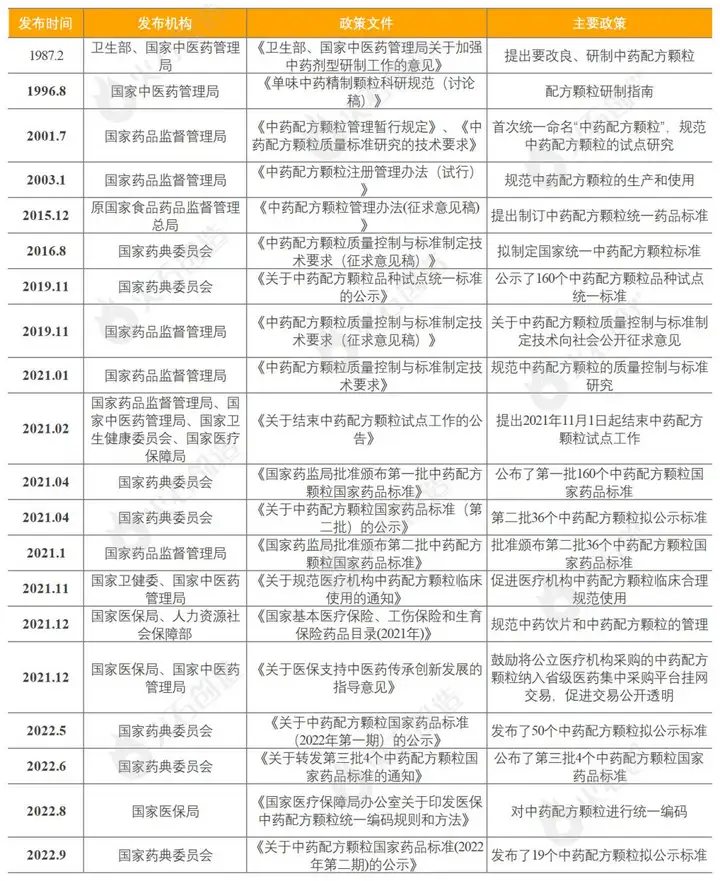

中药配方颗粒一直是受到国家政策保护的行业。从1987年国家提出改良研制中药配方颗粒到1993年启动中药配方颗粒试点工作、2001年配方颗粒纳入中药饮片管理、2015年提出制定中药配方颗粒统一药品标准,再到2021年结束中药配方颗粒试点工作放开市场运行和国标/省标相继颁布,中药配方颗粒行业相关监管制度和标准体系不断完善,中国中药配方颗粒行业逐渐规范化、标准化。

表3:中国中药配方颗粒行业相关重点政策

来源:火石创造根据公开资料整理

中国中药配方颗粒行业趋势

(一)生产与销售限制放开,我国中药配方颗粒行业迎来发展新机遇

从表3来看,经过国家长期政策引导和扶持,我国中药配方颗粒行业从生产资质和销售终端被限制,到2021年11月1日试点工作结束实施备案制,生产和销售的限制被放开,我国中药配方颗粒行业迎来发展新机遇。以下从生产端、销售端和医保端三方面进行阐述。

生产端方面。国标和省标稳步推进,中药配方颗粒生产企业积极开展国标/省标品种备案工作,部分企业如行业龙头中国中药品种在大部分区域的国标备案工作基本完成,神威药业等非国家试点企业加速备案,有利于加速中药配方颗粒的产业化,提高其市场渗透率。

销售端方面。一是中药配方颗粒的销售范围由原二级及以上中医医院(综合医院)调整为经审批或备案能够提供中医药服务的医疗机构,二是生产企业满足“报使用地省级药品监督管理部门备案”或“无国标品种应符合使用地相应省标”条件后可进行跨省销售。根据《十四五医药工业发展规划》,未来中医服务机构尤其是基层医院快速扩张,同时各地将配方颗粒列入中治率,纳入医院考核标准。允许企业跨省销售中药配方颗粒,其销售范围拓宽至各级医疗机构,使用范围大大扩大,未来中药配方颗粒市场将快速扩容。另外,新标准对中药配方颗粒的品质和用量提出了更高要求,促使生产成本大幅增加,叠加上游原料价格上涨,促使企业端协商涨价进行对冲,终端价格提升在销售量增加上共同促进市场规模上涨。

医保端方面。《关于结束中药配方颗粒试点工作的公告》明确,中药饮片品种已纳入医保支付范围的,经专家评审后将与其对应的中药配方颗粒纳入医保支付范围,并参照乙类管理。目前部分省市将中药配方颗粒纳入省级医保,部分省市将其视同饮片管理。随着国标、省标快速实施,以及中药配方颗粒进入省级平台挂网,未来将有更多省市将中药配方颗粒纳入省级医保,最终加速其纳入国家医保体系,有利于增强终端支付能力,进一步拉动其市场需求的增长。

(二)准入门槛名降实升,我国中药配方颗粒行业龙头具备先发优势

根据2021年2月国家药监局、国家中医药局、国家卫健委、国家医保局共同发布的《关于结束中药配方颗粒试点工作的公告》要求,中药配方颗粒生产企业应当具备中药炮制、提取、分离、浓缩、干燥、质控等完整的生产能力,自行炮制用于中药配方颗粒生产的中药饮片,不允许外购饮片;优先使用来源于符合中药材生产质量规范要求的中药材种植养殖基地的中药材,要求企业具备全过程追溯及风险管理能力。因此,新准入者需要全产业链发展,配方颗粒产品必须符合国家、省级标准,具备上游原材料溯源的能力。此外,生产企业还需要具备高水平的生产工艺、品种覆盖广泛、终端销售网络广泛,成本管控能力强和规模化生产能力等。因此,尽管目前全面放开,但是我国中药配方颗粒行业仍有较高的准入门槛。而龙头企业在技术、生产工艺、品种、质量管控、成本管控、标准备案、市场终端、上游溯源、产业链等方面具备先发优势,未来市场集中度将会进一步提高。

(三)质量标准越来越完善,我国中药配方颗粒国际竞争力有望提升

日本汉方药(主要以颗粒剂为主)已经成为可以标准化生产的药品,其疗效和安全性得到欧美等多个国家的认可,国际接受度远高于我国中药配方颗粒。我国中药配方颗粒药效利用率高,临床效果优于传统饮片,质量稳定,免煎煮的服用方式符合西方人的用药方式。国标和省标实施使得中药配方颗粒生产标准统一,生产规范,有利于质量提升,促进临床精准用药和规范用药。此外,我国制定“最严谨的标准”保障中药配方颗粒的质量,包括:出台《中药配方颗粒质量控制及标准制定技术要求》,在技术要求中,引入了“标准汤剂”的概念,这使中药配方颗粒工艺制定的合理性和质量控制有了衡量的依据,而且规定了特征图谱质量控制技术的应用,强化了中药配方颗粒的整体质量控制水平;制定《中药配方颗粒标准审评原则要点》《中药配方颗粒申报资料审查表(形式审查)》《中药配方颗粒申报资料审查表(专家用)》及《申报资料目录及要求》等,保证标准审核工作的公平、公正;制定《关于印发医保中药配方颗粒统一编码规则和方法的通知》,进一步统一医保信息业务编码标准,形成全国“通用语。可以看出我国中药配方颗粒质量标准越来越完善,在新冠疫情时有起伏背景下,我国中药配方颗粒有望成为重要产品参与国际市场竞争。