行业透视 | 交付焦虑下多城市“买二手挤压新房”是否有持续性?

来源:新浪财经 | 发布时间:2022-07-18

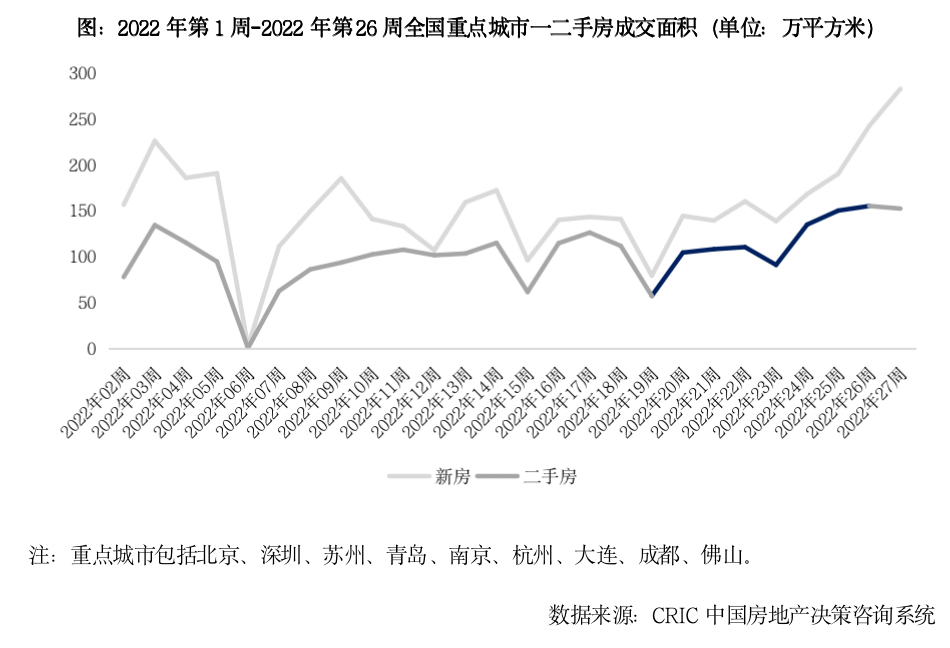

2022年第27周,11个重点城市二手房成交面积同比增23%。深圳、苏州、东莞、青岛、佛山等多城成交规模同比正增长。尤其注意到以杭州、南京为代表的一部分城市二手房市场成交恢复速度远快于新房市场,这势必会对刚刚复苏的新房市场造成一定挤压。那么除去“降价抛售”外,造成当前主要城市二手房大火这一现象成因为何?是否具有持续性?

二手房成交6周增长41%杭州6月成交较5月涨幅比新房快近一倍

综合11个重点城市二手房成交情况来看,2022年第20周(5月9日-5月15日)起成交规模四连增。至第27周(6月27日-7月3日)成交规模达152万平方米,较第20周增长41%,并创年内新高。

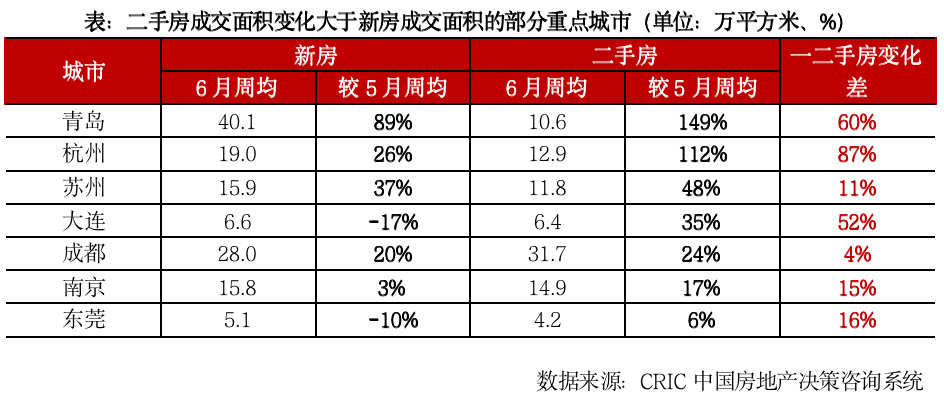

青岛、杭州、苏州等多个重点城市二手房市场恢复速度显著快于新房市场。3月起密集的调控政策救市下,多城房地产市场均处于积极修复中。对比重点城市新房和二手房5月和6月周均成交面积,二手房市场已大幅抢先复苏。

对比5月周均,青岛和杭州二手房成交规模分别上涨149%和112%,苏州、大连和成都涨幅也在20%以上。结合新房成交来看,杭州新房成交较5月仅上涨26%,低于二手房市场87pcts。尤为值得一提的是,大连和东莞新房成交较5月分别下降17%和10%,而二手房成交分别上涨35%和6%。

二手房升温蚕食新房有限购房需求大连新房成交占比6周下降23pcts

在当前整体房地产缓慢恢复的初期,二手房成交的升温势必吞噬一部分新房市场的购房需求。

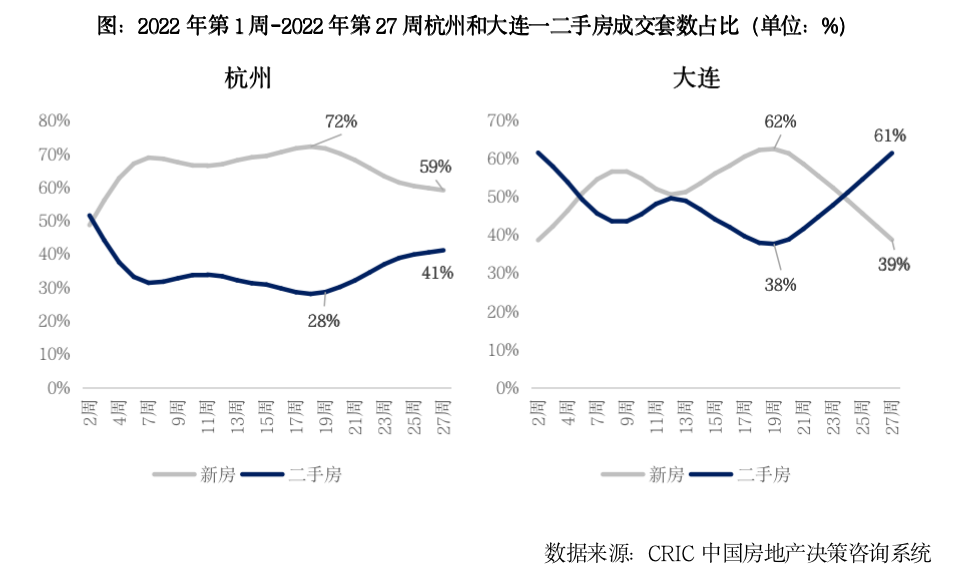

以杭州和大连为例,2022年第20周(5月9日-5月15日)杭州和大连新房成交分别占整体规模7成和6成。而随着二手房成交逐渐升温,新房市场成交份额不断被蚕食。至第27周(6月27日-7月3日),大连新房成交规模仅占整体的39%,杭州新房占比也下降了13pcts。

在整体房地产恢复初期,市场内购房需求较为有限。因此二手房成交激增必将短期内放缓新房成交规模的回升速度,从而呈现此消彼长的交叉走势。

客户对新房交付存在忧虑同时四限调整和减税降费均侧重二手房

从客户心理上来看,当前购房者心中存在一个悬而未决的痛点:新建商品住宅能否如期如约交付。对未来交付情况的不确定性倒逼购房者在购房门槛下降后,选择购买二手房以求落袋为安。

2021年下半年起多个民营房企“暴雷”导致全国范围内新建商品住宅项目出现工期延后甚至停工烂尾现象。据统计,截至2021年年底24个重点监测城市中,尚未交付的问题项目总建面约2468万平方米,占2021年商品住宅成交总面积比重达到10%。

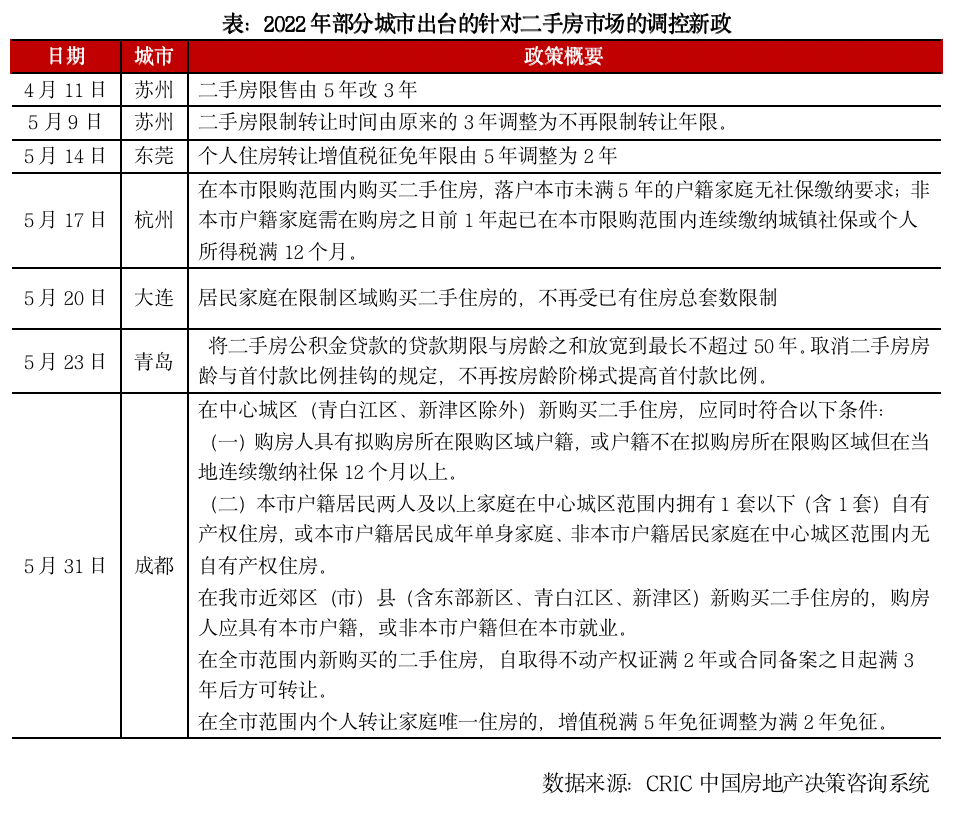

此外,从政策支持上来看,4月起部分重点城市出台的调控新政对二手房交易有定向利好,政策支持侧重下市场规模自然率先回升。具体而言,除首付首贷比例下调、贷款利率下降等普适一二手房的政策外,侧重于二手房交易的利好主要包括:

降低甚至取消二手房限售年限。苏州在4月和5月分别出台新政,将二手房限制转让年限先由5年改3年,再调整为不再限制转让年限。5月末成都也将二手房转让年限调整为“取得不动产权证满2年或合同备案之日起满3年后”。

降低购买二手房限购门槛。5月杭州针对限购范围内的二手房,将限购门槛降低至“落户本市未满5年的户籍家庭无社保缴纳要求;非本市户籍家庭需在购房之日前1年起已在本市限购范围内连续缴纳城镇社保或个人所得税满12个月。”成都也将购房门槛降低至非本市户籍中心城区连续缴纳12个月社保、近郊区就业即可。

放宽二手房公积金贷款期限。5月青岛将二手房公积金贷款的贷款期限与房龄之和放宽到最长不超过50年。并取消二手房房龄与首付款比例挂钩的规定,不再按房龄阶梯式提高首付款比例。

调整二手房转让增值税征免年限。东莞和成都均将个人住房转让增值税征免年限由5年调整为2年。其中成都指定政策针对“全市范围内个人转让家庭唯一住房”,而东莞不作限制。

“独家定制”的新政给予了重点城市二手房市场率先回暖的土壤,新房难交付困境又遭到购房者避险。限贷、限购和限售政策放宽以及减税降费针对性地向二手房市场释放了一部分购房和换房需求。因此弱二线大连和三四线东莞虽新房成交规模周均较5月下降,但二手房成交规模上升。在同板块一二手房价差不大时,购房者更倾向于选择已建成的二手房以规避不确定风险。

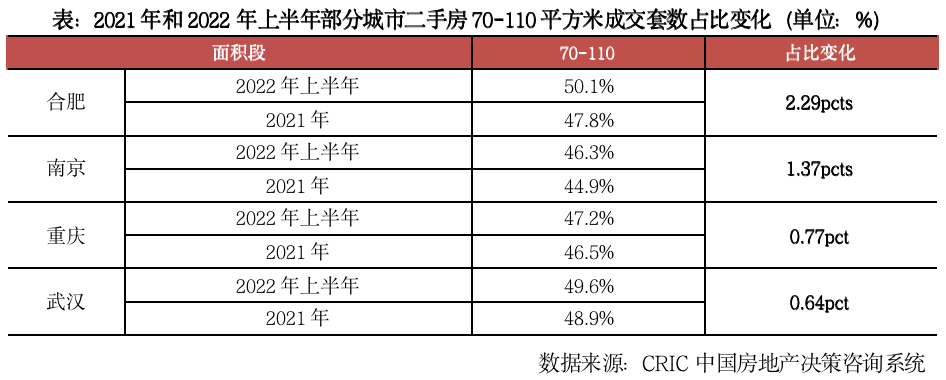

客群上刚需购房者青睐二手房70-110平方米刚需段成交占比上升

2022年后刚需购房者更青睐于选择二手房置业,首置刚需产品二手房成交套数占比上升明显。

对比2021年和2021年上半年成交结构数据,合肥和南京70-110平方米二手房成交占比分别上升2.3pcts和1.4pcts。重庆和武汉占比也分别上升了0.77pct和0.64pct。四城2022年上半年70-110平方米二手房成交占比均为50%左右,即刚需产品成为上半年二手房成交主力。

如合肥琥珀名城和园,2022年上半年共成交99套,套均面积仅98平方米,成交均价1.35万元/平方米,低于全市均价(1.78万元/平方米)。

刚需购房者置业比重增加主要是因为在经历了长时间楼市下行后,迫切需要置业的刚需购房已成为市场中占比最高的置业动机。因此在避险心理下自然流向 “所见即所得”的二手房市场。

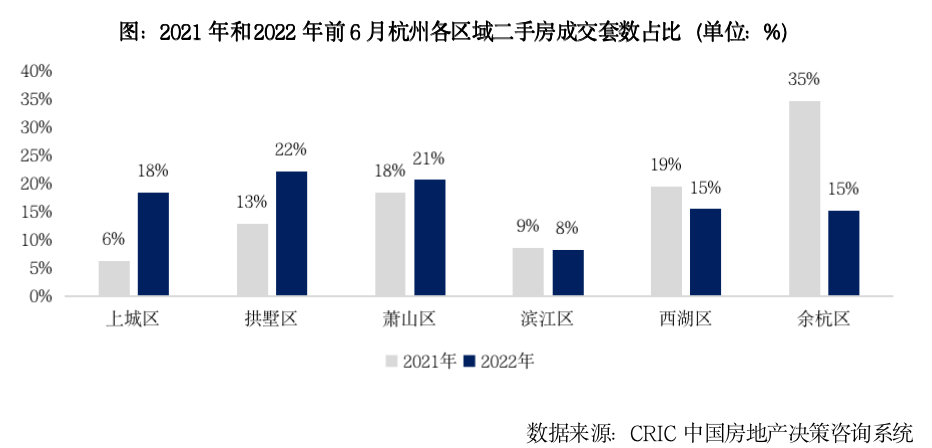

产品上次新房成为置业新风潮稀缺性、易购得和配套全是选择关键

产品上,“次新房”成为核心城市置业新风潮。据统计2010年后建成的次新房成交规模较2021年同比增长超10%。

具体以杭州为例,对比2022年前6月和2021年,上城区和拱墅区(包括原下城区)二手房成交套数占比分别上升了12pcts和9pcts。毗邻滨江区的萧山区占比上升3pcts。而余杭区占比则由35%下降至15%,降幅达20pcts。

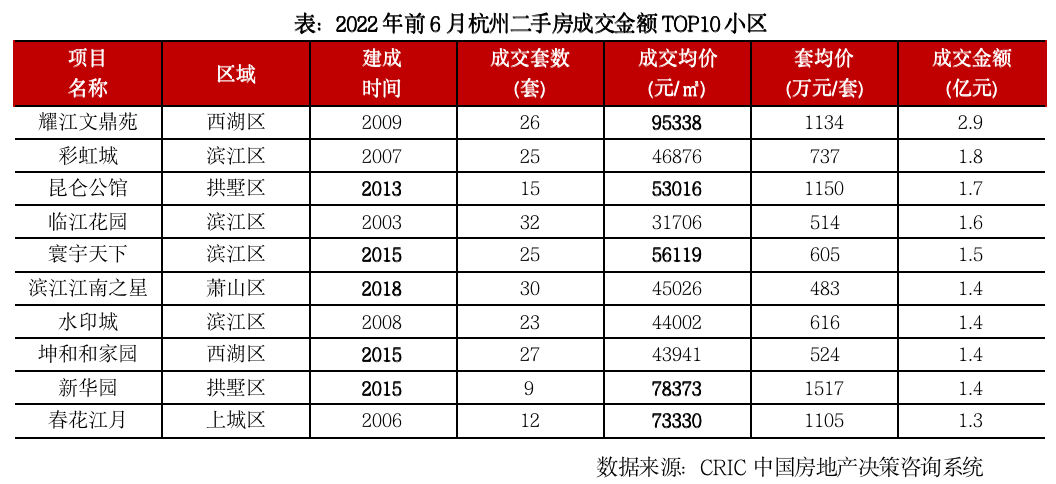

2022年前6月成交金额TOP10的二手房小区中,全数位于西湖区、滨江区、拱墅区、上城区等中心城区。半数以上为2010年以后建成的“次新房”,如昆仑公馆、寰宇天下、滨江江南之星、坤和和家园和新华园。其中不乏数个单套均总价超千万的豪宅项目,如耀江文鼎苑套均总价1134万元,前6月共计成交2.9亿元、26套,成交均价9.5万元/平方米。

“次新房”成交大热的内在逻辑主要有三点,除了上文提及的无需担忧停工烂尾的风险外,一方面热门次新房往往具有稀缺性,如滨江区2021年仅新增商品住宅供应65万平方米。时代滨江四季、臻奥院、滨玺云著邸等“万人摇”热盘也均位于滨江区。新房供应过少且难以购得,使得同板块次新房自然成为成交热点。

另一方面相比纯新房项目,次新房小区周边配套更为完善,可以“拎包入住”;最后相比房龄老的二手房,规划设计更为合理,更符合最新居住需求。

预计二手继续吸纳刚需,次新房将维持成交热点二三线刚需新房去化压力加大

近期杭州、南京等主要城市二手房大火主要是政策利好和购房者避险心理所致。由于购房者对新房交付的担忧短期无法彻底解决,因此我们认为2022年下半年二手房仍将维持高热度。

一线和强二线城市中的次新房将继续成为成交热点。一方面资源稀缺性的优势将长期存在;另一方面近五年成交的新房也将陆续在二手房市场挂牌。弱二线和广大三四线中刚需购房者必须要买一套房的情况下,出于规避新房风险的心理,在2022年内二手房仍将是广大刚需购房者的首选。

同时由于刚需购房者在二手房市场置业后短期内不再置业,因此二手房市场将对尤其是弱二线和三四线城市的新房市场持续产生抵消作用。