中国酒店业2022最新数据发布

来源:智慧时代 | 发布时间:2022-06-15

摘要:中国饭店协会联合上海盈蝶企业管理咨询有限公司和北京第二外国语学院旅游科学学院共同发布了《2022年中国酒店业发展报告》和《2022年中国酒店集团及品牌发展报告》。两份“报告”分享、交流酒店数字行业发展最新优势经验,为酒店行业投资提供更加清晰的市场轮廓和发展依据,加快行业数据化发展进程,更好地推动行业高质量健康发展,探索行业未来方向,助力行业创新变革。

自新冠疫情发生以来,酒店行业正在发生剧烈变革,旅游市场大幅收缩,酒店业可持续发展面临巨大挑战,同时也蕴含新的商业机会。中国饭店协会联合上海盈蝶企业管理咨询有限公司和北京第二外国语学院旅游科学学院共同发布了《2022年中国酒店业发展报告》和《2022年中国酒店集团及品牌发展报告》。

两份“报告”分享、交流酒店数字行业发展最新优势经验,为酒店行业投资提供更加清晰的市场轮廓和发展依据,加快行业数据化发展进程,更好地推动行业高质量健康发展,探索行业未来方向,助力行业创新变革!

01.全国酒店业市场情况

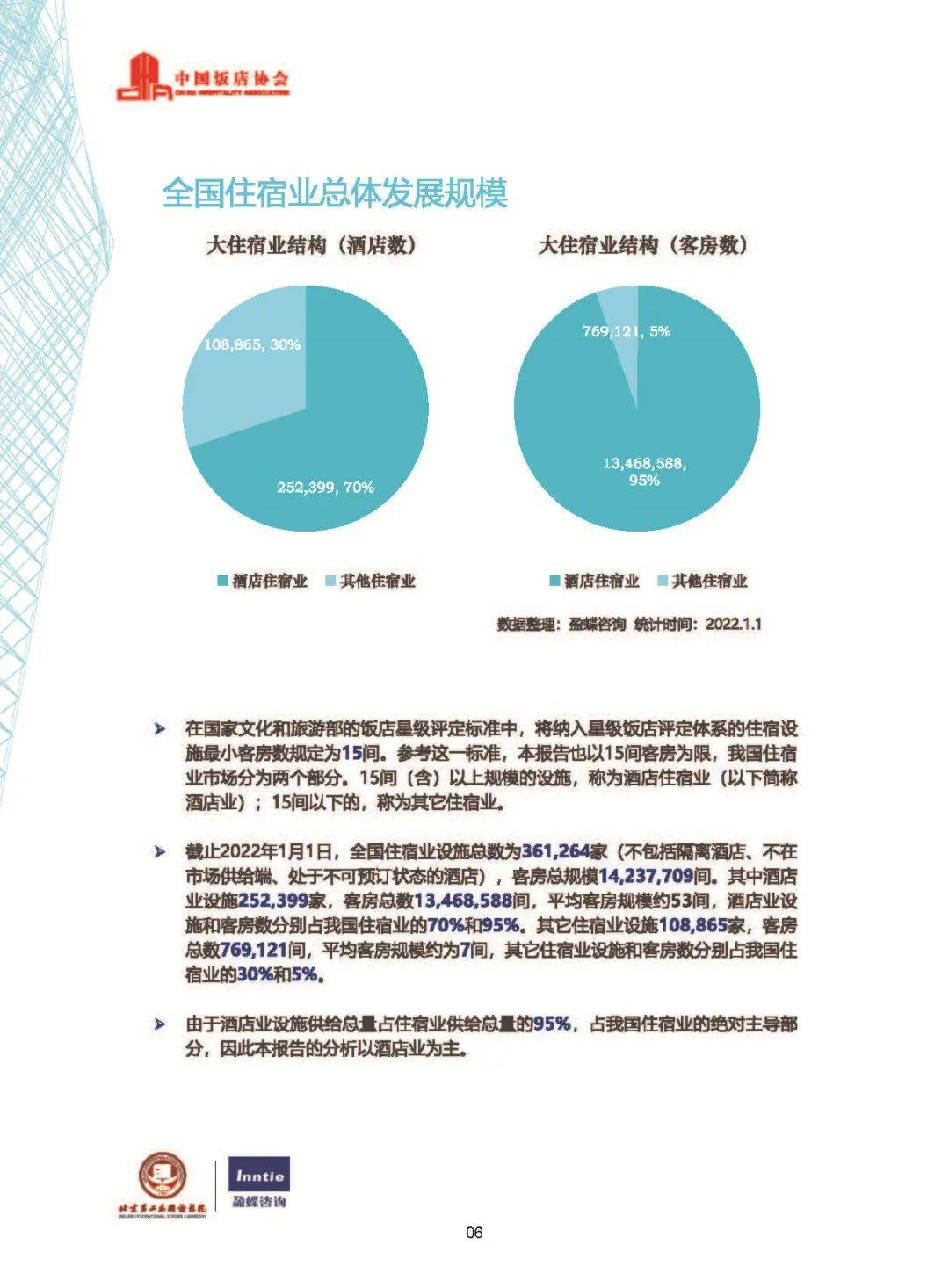

《2022年中国酒店业发展报告》指出,疫情前,随着我国经济的增长、居民生活品质的提升以及我国中产阶级的崛起,人们的旅游消费越来越高,消费升级带动需求增加,刺激着酒店业需求的增长。截止2022年1月1日(不包括被征用的隔离酒店),全国酒店业设施252,399家,客房总数13,468,588间,平均客房规模约53间。但是受新冠肺炎疫情影响,报告数据显示,2022年中国大陆地区一共拥有住宿设施总数为36.1万家,较2020年减少了8.6万家,其中酒店住宿业较2020年减少了2.7万家,其他住宿业较2020年减少了5.9万家,疫情对酒店业造成了巨大的影响。

02.全国酒店业城市级别分布总体情况

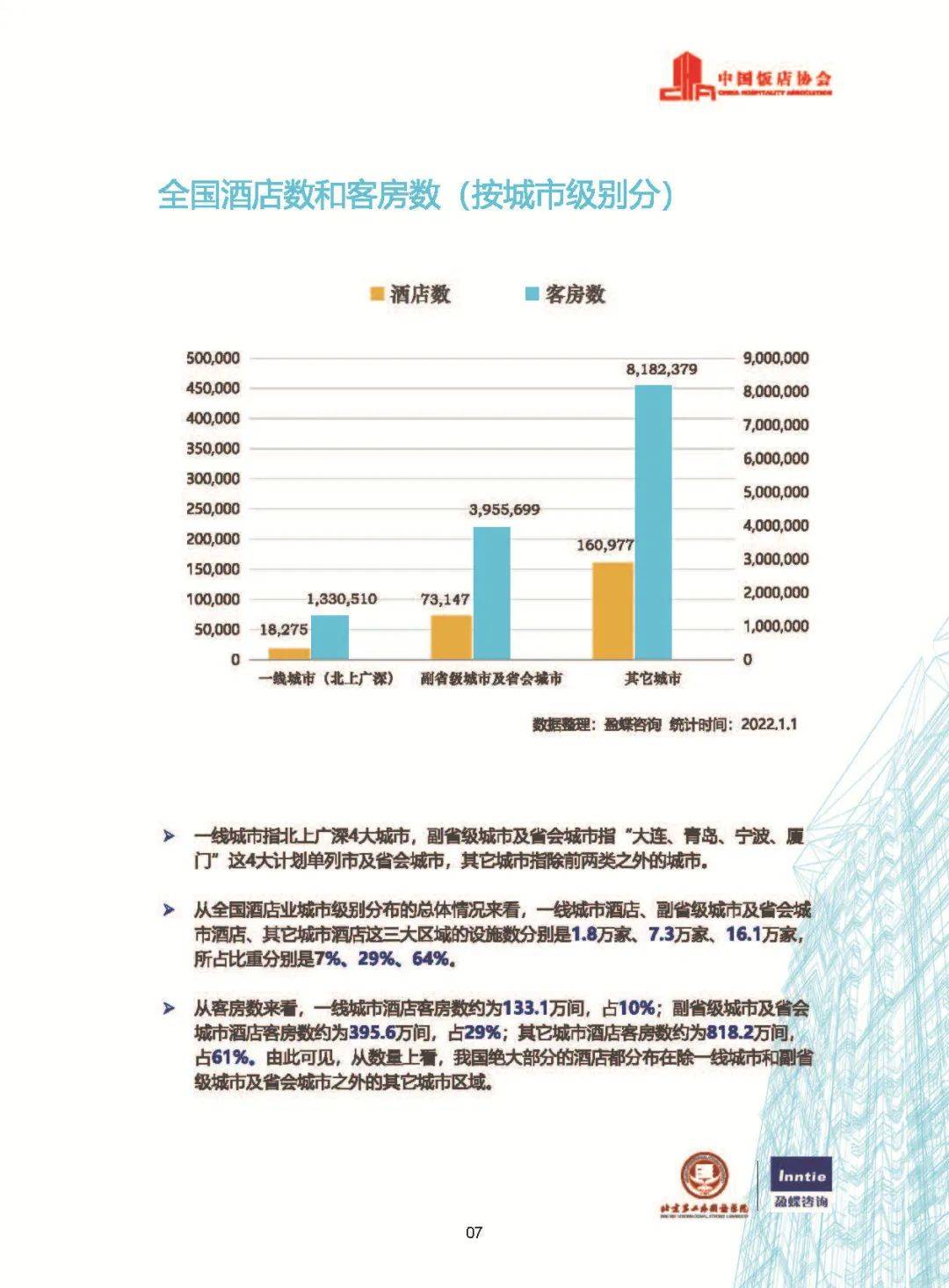

从全国酒店业城市级别分布的总体情况来看,一线城市酒店、副省级城市及省会城市酒店、其它城市酒店这三大区域的设施数分别是1.8万家、7.3万家、16.1万家, 所占比重分别是7%、29%、64%。经济型 (二星级及以下)酒店连锁化率占28%,中档 (三星级)酒店连锁化率占48%,高档(四星级)酒店连锁化率占38%,豪华 (五星级)酒店连锁化率占53%。由此可见,从数量上看,我国绝大部分的酒店都分布在除一线城市和副省级城市及省会城市之外的其它城市区域,我国酒店业产业规模巨大,但区域、规模和档次、产品结构等方面分布尚不均衡,在管理、服务、品牌建设、连锁发展、投资回报、价值驱动等方面尚有较大提升空间。

从客房数来看,其中经济型酒店占比约为59%,中端和高端酒店占比约为33%,豪华酒店占比约为8%。报告显示,我国豪华连锁酒店营业数1,847家,客房数553,085间,客房同比下跌3.63%,优胜劣汰,加速行业洗牌。

03.中国酒店集团及品牌占有率

《2022中国酒店集团及品牌发展报告》指出,在连续两年的疫情影响下,我国连锁酒店市场仍保持了稳定增长,截止2022年1月1日(不包括被征用的隔离酒店),我国连锁酒店客房总规模将近472万间,同比增长3万余间。尽管从总量上看增长并不大,但是连锁酒店市场中的头部企业增长仍较快。

2022年,排名前十的酒店集团分别为锦江国际集团、华住酒店集团、首旅如家酒店集团、格林酒店集团、东呈集团、尚美生活集团、亚朵集团、德胧集团、逸柏酒店集团、风悦酒店及度假村,这十大酒店集团的客房总数突破了300万间,达到了3,278,540间,比2021年排名前十的酒店集团客房增长了8.27%。前十大酒店集团在连锁酒店市场中的占有率接近70%,为69.5%,表明大型酒店集团在市场发展中的主导力量进一步得到增强。

2022年中国前50家酒店集团规模门槛为6470间客房,同比2021年增加了125间客房。从客房规模来看,中国酒店集团前50家中有6家酒店集团客房数突破10万间,有39家集团客房数在1-10万之间,其余11家集团客房数在1万间以下。从门店数量来看,中国连锁酒店集团前50家中有8家集团门店数突破1000家,有20家集团门店数在100-1000家之间,其余22家集团门店数在10-100家之间。

04.中国酒店勇担社会责任

大中型酒店集团在保持较快增长速度的同时,也积极响应国家稳经济、稳就业的政策呼吁。截止2022年1月1日,我国前50家酒店集团营业客房总数接近400万间,两年间新增75.5万间客房。按照每100间房提供30人就业的比例大致测算,这些大中型酒店集团为近120万人提供了就业机会,其中新增就业岗位26.65万个,体现出我国住宿行业的大中型企业在疫情对行业造成巨大冲击之时的中流砥柱作用及积极承担社会责任的担当。

疫情期间,大批酒店被政府征用,用于接待抗疫医疗队和其他抗疫工作人员,并作为隔离酒店接待隔离观察人员。酒店企业和酒店员工克服种种困难,为这些特殊顾客提供了良好的服务。根据我们对上市公司年报、大型集团内部资料和绿云平台等三个数据来源的调查和推断,2021年全国约有5%的酒店被征用为隔离酒店,客房总数约为70万间。其他未被征用但仍然处于营业中的酒店则全力投入疫情防控,严防死守,严格落实各项防疫管理措施,为广大旅游者构筑了坚实的健康防线。

05.中国酒店业发展创新和趋势

经过国内近十多年的经济发展以及收入水平的提升,客人对于酒店品质、体验等方面的诉求也不断提升,原有的经济型酒店越来越难以满足这部分客户群体。从市场需求角度来看,一些有鲜明特色、个性化、有设计感的中端和高端酒店则刚好迎合这部分客户群体。尽管经济型酒店仍然为我国连锁酒店行业的重要组成部分,但接下来经济型酒店产品的迭代升级或向中端酒店品牌的升维将成为两大趋势。伴随各类技术手段及数据化应用的成熟,为核心客群画像,并以此为基础完善自身运营、探测未来经营转型方向,将成为高端酒店发展中的重要趋势, 针对顾客需求的多样化,做到个性化的服务,提高酒店的综合竞争力。

国际知名外资豪华酒店品牌重点分布在一二线城市,在三四线城市存在明显的管理弱化。随着国内豪华酒店品牌发展定位理念的重大转变,以及资金、团队、管理、技术等资源的大力支持,错位竞争,有望给中国民族豪华酒店品牌带来良好的发展机遇。

一二线城市,经济型酒店高速发展的黄金时期可能已经过去,连锁化市场接近饱和,但大量的单店规模在15-69间房左右小规模酒店,连锁化率偏低,仍有一定的发展空间。三四线城市,经济酒店的市场还是刚需的产品,市场竞争的格局才刚刚显露,未来几年还有较大的成长空间。市场渠道下沉,应牢牢抓住中国城镇化过程中的酒店品牌产业升级机会,寻找经济型连锁酒店新的增长市场!总的来说,未来单体酒店的经营难度将越来越大,连锁化将是趋势,通过集团化的专业管理来大大提升管理效率,数字化驱动的连锁化管理模式也是未来的趋势。

数字经济既是当下国民经济中增速最快、最具活力的新动能,也代表着未来的产业发展方向,坚定数字化的目标,数字文化驱动管理赋能,构建敏捷性的平台化组织,业务中台沉淀数据资产,将推进酒店行业发展质量和效益的双提升。