2024年MNC并购交易盘点

来源:17Talk易企说 | 发布时间:2024-12-17

摘要:2024年生物医药领域并购交易数量增加,但缺乏“巨额”交易,多数交易金额集中在10至20亿美元之间。最大交易为诺和诺德以165亿美元收购CDMO公司Catalent(尚未完成),其次为Vertex以近50亿美元收购Alpine Immune Sciences。诺华进行了四笔总计超90亿美元的收购,其中以47.9亿美元收购MorphoSys最为显著。辉瑞因去年收购Seagen后暂未进行大型并购。跨国药企倾向于小型交易,肿瘤学领域并购减少,而内分泌、代谢药物及放射性药物领域活动增多。

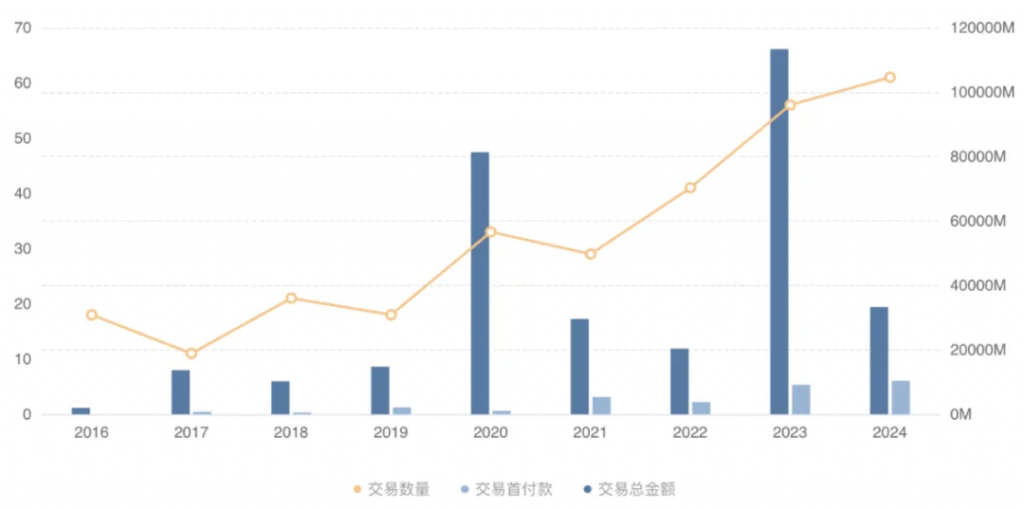

虽然今年生物医药领域并购交易数量较2023年有所提升,但从交易金额来看,始终未出现“巨额”交易,头部药企的每笔交易金额都保持在不到 50 亿美元,超过70%的交易金额在10~20亿美元之间。

历年生物制药收并购交易趋势

截止目前,医药投资并购领域发生的最大交易是诺和诺德以165亿美元收购CDMO公司Catalent(尚未完成)。其次是Vertex Pharmaceuticals 完成了今年最大的生物技术收购案,斥资近 50 亿美元收购了 Alpine Immune Sciences。诺华共执行了四笔交易,花费超过 90 亿美元,其中最大的一笔交易是收购德国生物技术公司MorphySys,总价高达 29 亿美元,考虑到债务和所有交易费用后,交易金额上升至 47.9 亿美元。

今年的名单上明显少了一家MNC:辉瑞,其去年狂砸430亿美元收购了 Seagen后,这笔交易“耗费了辉瑞的大量精力”,因此消失在了今年的“超级买家”名单中。

今年跨国巨头们更加青睐小规模交易,原因是小型biotech越来越多地选择自行将药物推向市场。这意味着MNC可购买的后期药物选择会减少一些。

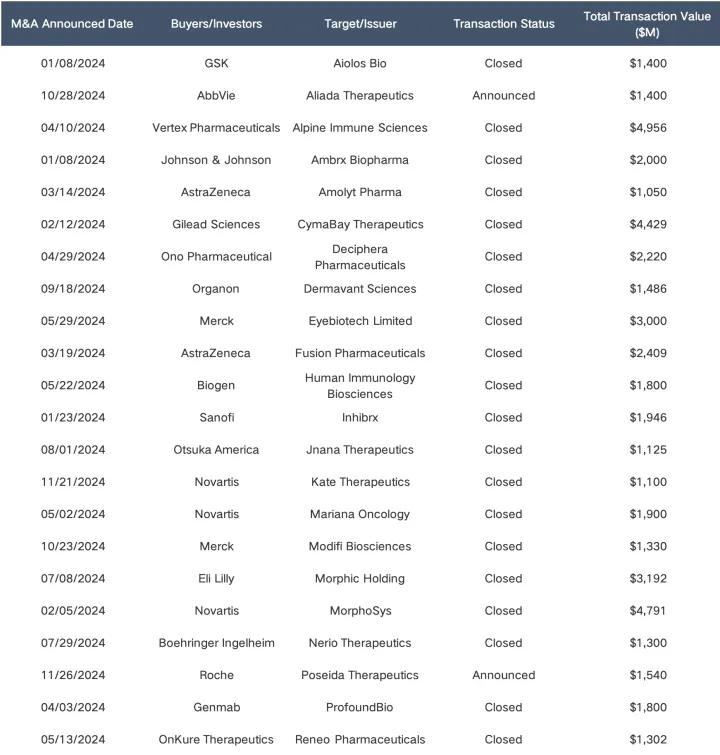

2024年MNC“巨额”收购交易清单

从交易领域来看,肿瘤领域略有降温,内分泌和代谢药物领域的交易增多。制药公司将继续涉足自身免疫和免疫学领域。

不过,肿瘤学领域有一个值得注意的例外,那就是放射性药物,该领域从并购到许可交易,交易活动非常活跃。这股热潮始于一年多前,当时百时美施贵宝(BMS)、阿斯利康(AstraZeneca)和礼来收购了开发放射疗法的公司。自那时起,交易策略已从建设基础设施和收购知识产权转向投资创新。

2024年TOP5收购交易

Vertex 收购自身免疫公司Alpine Immune Sciences

交易日期:4月10日

交易金额:49.6亿美元

今年初,囊性纤维化巨头Vertex 将自身免疫和炎症疾病公司 Alpine Immune Sciences 纳入其投资组合,从而获得核心品种 povetacicept。Povetacicept是一种经过工程优化的TACI-Fc融合蛋白,能够有效地同时抑制APRIL和BAFF。Vertex已启动针对IgAN的povetacicept 80mg全球III期临床试验(试验代号:RAINIER),旨在基于中期分析结果支持在美国可能获得加速批准。2024年11月22日,Alpine在药物临床试验登记与信息公示平台网站上注册了Povetacicept治疗IgA肾病的国内3期临床试验。

Vertex近日在美国肾脏病学会肾脏周大会上公布了Povetacicept在IgA肾病(IgAN)、原发性膜性肾病(pMN)的最新数据。在一项涉及IgAN患者的研究中,每四周皮下注射80mg povetacicept,在48周时尿蛋白肌酐比(UPCR)平均降低了66%,63%的参与者达到了临床缓解。同时,肾功能保持稳定,这是通过估算的肾小球滤过率(eGFR)来衡量的。接受相同剂量povetacicept治疗的pMN患者在24周时UPCR平均降低了62%,三分之二的参与者达到了部分临床缓解。此外,还观察到疾病活动标志物抗PLA2R1自身抗体显著降低。

这笔交易使Vertex 成为诺华的竞争对手,诺华的IgA 肾病疗法正处于3期临床阶段。这种名为atrasentan(内皮素 A受体拮抗剂)的药物是诺华在 2023 年 6 月以 32 亿美元收购 Chinook Therapeutics 时获得的。

诺华逆势收购 MorphoSys Cancer

交易日期:2 月 5 日

交易金额:47.9 亿美元

这笔交易是2024 年肿瘤学领域的异常事件之一。诺华以 47.9 亿美元的总交易额收购了这家德国小分子开发商,远远高于最初宣布的 29 亿美元。诺华主要关注的是 Pelabresib,这是一种 BET 蛋白的小分子抑制剂,目前正在进行3期临床试验,与 Incyte 的 Jakafi(芦可替尼)联合用于治疗骨髓纤维化患者。然而,自 4 月出现新的安全问题后,该药物的发展之路一直坎坷。诺华在第三季度宣布,需要更多时间来考虑该药物的监管途径。在完成收购交易仅五个月后,公司记录了一笔8亿美元的收购减值。

根据III期MANIFEST-2研究(NCT04603495)的结果,在未接受过JAK抑制剂治疗的骨髓纤维化患者中,与安慰剂+芦可替尼相比,Pelabresib+芦可替尼在第48周显示出脾脏体积、总症状评分、贫血和骨髓微环境的改善。

在2024 ASH年会上公布的数据显示,在中位随访72周时,脾脏体积缩小35%(SVR35)的主要终点得以维持,pelabresib和芦可替尼组的48周缓解率为57.0%,而芦可替尼加安慰剂组为37.5%。第48周时总症状评分(TSS)改善至少50%的患者比例分别为45.3%和39.4%。需要红细胞输注的患者更少,41.0%vs15.0%的患者报告骨髓纤维化改善至少1级。

吉利德与 CymaBay Therapeutics 合作投资自身免疫疗法

交易日期:2月12日

交易金额:44亿美元

今年2月,吉利德斥资 44 亿美元收购了 CymaBay 及其治疗罕见自身免疫性疾病原发性胆汁性胆管炎的药物 seladelpar,半年后该药顺利获得美国FDA批准上市,同时获得了美国FDA突破性疗法认定以及孤儿药认定。Livdelzi还被英国药品和保健品监管局(MHRA)和欧洲药品管理局(EMA)接受审查。这符合MNC一年来寻找后期资产的趋势。

Livdelzi(seladelpar)是一种口服PPAR-δ激动剂,用于治疗PBC。PPAR-δ可调节关键的代谢和肝脏疾病通路,临床数据表明Livdelzi具有抗胆汁淤积、抗炎、止痒和抗纤维化作用。

2024年11月15日,由美国肝病研究协会(AASLD)主办的2024年肝脏会议上,吉利德科学(Gilead Sciences)公布了用于治疗原发性胆汁性胆管炎(PBC)的Livdelzi(Seladelpar)正在进行的3期ASSURE试验的两年半中期数据,新发现表明81%的参与者在使用Livdelzi后30个月时实现了持久的生化反应,近一半的原发性胆汁性胆管炎(PBC)参与者使用Livdelzi后碱性磷酸酶(ALP)正常化,Livdelzi降低了PBC参与者的瘙痒严重程度,并且27%的中度至重度瘙痒参与者的瘙痒几乎消退。

礼来加倍投资并购 Morphic Holdings

交易日期:7月8日

交易金额:32亿美元

此次全现金交易让礼来获得了更多免疫学资产,包括主要候选药物MORF-057,这是一种 α4β7 整合素的小分子抑制剂,目前正在开发用于治疗炎症性肠病。该药物目前正处于溃疡性结肠炎和克罗恩病的2期试验阶段。

这种口服药物将成为武田Entyvio (vedolizumab,α4β7单抗) 在这两种疾病领域的竞争对手。礼来还获得了肿瘤学和肺动脉高压疾病方面的管线项目。

默克收购 Eyebiotech,关注眼睛健康

交易日期:5月29日

交易金额:30亿美元

默克计划分期支付收购眼病治疗药物制造商Eyebiotech 的费用,总价值高达30亿美元。首付款为13亿美元,随后将支付17亿美元的开发、监管和商业里程碑费用。这家位于新泽西的制药公司收购了晚期眼病药物 Restoret(四价三特异性抗体,充当Wnt信号通路的激动剂),该药物于 9 月进入糖尿病性黄斑水肿IIb/III 期临床试验。早期的Ib/IIa 期试验显示,接受该疗法的患者的视力有所改善。