2024上半年,制药巨头的业务布局动作

发布时间:2024-09-03

摘要:制药巨头的销售收入伴随着核心产品的市场表现而起伏,产品上市后生命周期的演进和同类竞品的冲击则给业绩增长带来了变数。在“产品为王”的故事逻辑里,我们通过2024半年报的数据看到制药巨头凭借王牌产品的取得的辉煌业绩,也看到各个玩家在业务布局和产品开发上的攻守之势。

制药巨头的销售收入伴随着核心产品的市场表现而起伏,产品上市后生命周期的演进和同类竞品的冲击则给业绩增长带来了变数。在“产品为王”的故事逻辑里,我们通过2024半年报的数据看到制药巨头凭借王牌产品的取得的辉煌业绩,也看到各个玩家在业务布局和产品开发上的攻守之势。

2024上半年13家制药巨头营收情况(单位:亿美元)

注:1)2024平均汇率:1瑞士法郎=1.1286美元,1欧元=1.0859美元,1英镑=1.2732美元,1丹麦克朗=0.14516美元;2)同比变化按财报数据记录,按固定汇率计算;3)默沙东和罗氏的中国区收入只包含制药业务。从营收来看,制药巨头在2024上半年的表现都不错,除辉瑞业绩同比仍受新冠产品需求下降影响外,其余12家公司的营收均实现正增长。其中,强生、罗氏和默沙东上半年总收入超过300亿美元,礼来、诺和诺德凭借如日中天的GLP-1药物实现25%以上的高双位数增长。据EvaluatePharma预测,这两家公司到2030年可能会成为全球处方药销售收入的冠亚军。在研发投入上,制药巨头基本上都能维持总收入占比20%左右的投入水平,而诺和诺德、BMS、礼来仍在全力推进各自核心产品项目的开发,研发投入也有20%以上的同比增长。

2024上半年13家制药巨头研发投入(亿美元)

注:1)2024平均汇率:1瑞士法郎=1.1286美元,1欧元=1.0859美元,1英镑=1.2732美元,1丹麦克朗=0.14516美元;2)同比变化按财报数据记录或按原始货币计算。超级重磅炸弹药物是维持制药巨头业务收入体量的支柱,也是药企持续投入研发资金和进行积极业务布局的终极追求。在光鲜的业绩之下,如果过度依赖单个产品的表现也会为公司持续的增长埋下隐忧,因此在核心优势产品或者业务的基础上进行多元化布局是制药巨头不变的业务运营主旋律。我们也可以从2024H1半年报的回顾中看到制药巨头的布局动作和解题思路。

专利保护期已至/临近的超级“重磅炸弹”

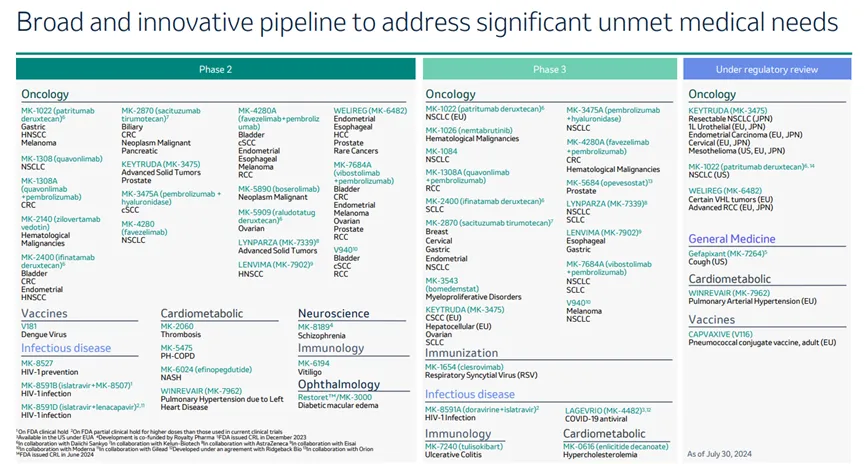

默沙东

PD-1的市场潜力仍在释放,默沙东的业务布局也围绕K药进行。上半年,默沙东一边推进PD-1+LAG-3/CTLA-4/TIGIT双免方案的开发,一边通过MK-1022(HER3 ADC)、MK-2870(TROP2 ADC)、MK-2400(B7-H3 ADC)和MK-5909(CDH6 ADC)四款ADC加速占领ADC市场。再加上处于III期阶段的三代BTK抑制剂MK-1026、KRAS G12C抑制剂MK-1084和癌症疫苗V940,默沙东在肿瘤领域仍然实力雄厚。在肿瘤业务之外,默沙东也在创造新的业绩增长点,自研的降脂药MK-0616、RSV中和抗体MK-1654以及自免产品MK-7240正在开设多项III期临床。默沙东的后备队伍也在跟上,II期项目数量相比同期增加了10个。

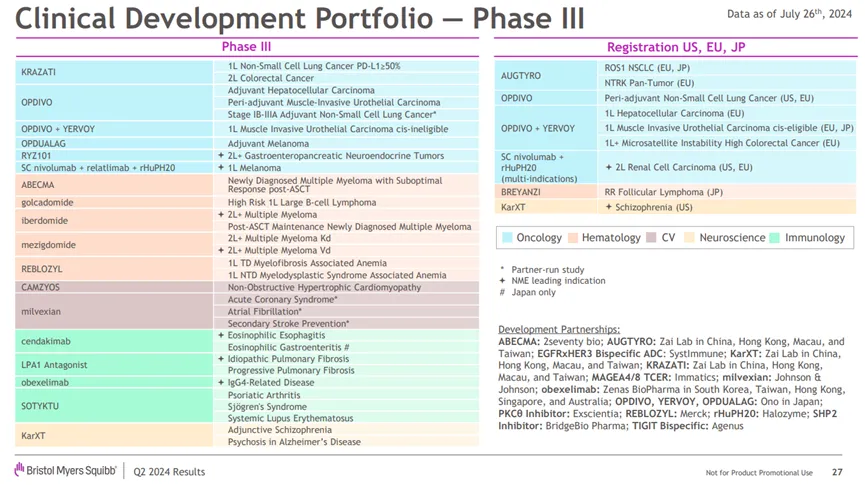

默沙东II期和III期在研项目(来源:默沙东2024H1财报)BMSBMS在肿瘤领域的动作与默沙东类似,即全力探索PD-1+CTLA-4/LAG-3的治疗潜力并投资超百亿美元加入ADC潮流,其中伦康依隆妥单抗(HER3/EGFR双抗ADC)在今年上半年已启动6项III期临床,LM-302(CLDN18.2 ADC)也在上半年迈入了III期阶段。在其它领域,BMS也在挖掘高潜力的接棒产品为其填补空缺,例如持续投资细胞疗法、推进3款下一代免疫调节剂的III期开发、阿哌沙班的接棒产品milvexian正在开展3项III期临床。此外,BMS欲迅速将业务扩大至神经科学领域,去年豪掷140亿美元收购的抗精神病药物KarXT有望在今年9月获批。BMS的研发项目储备非常丰富,目前有30个I期项目和14个II期项目正在开展中,其中肿瘤项目占半数,其余领域项目分布均衡。

BMS早中期在研项目(来源:BMS 2024H1财报)

诺和诺德

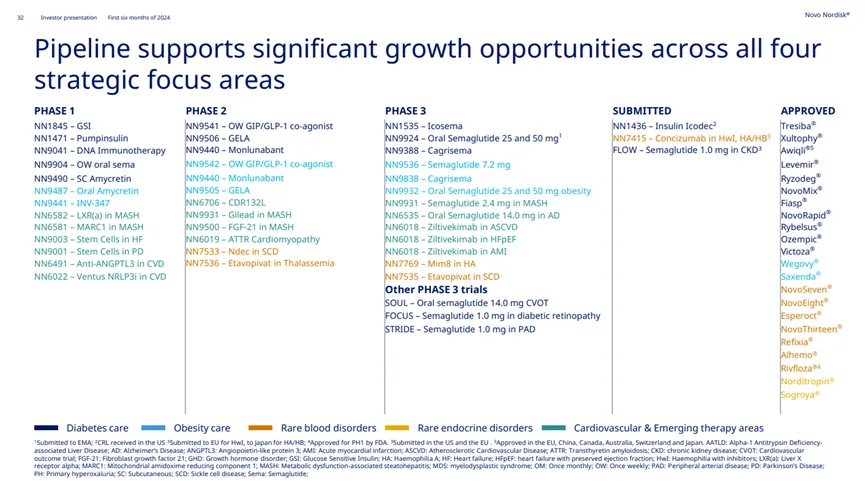

诺和诺德还在探索GLP-1产品在降糖和减肥之外的应用潜力。随着III期FLOW研究的顺利完成,司美格鲁肽的应用边界逐渐拓宽至心衰、膝骨关节炎、心血管风险和慢性肾病。下半年,诺和诺德还将揭晓司美格鲁肽在外周动脉疾病(PAD)和代谢功能障碍相关脂肪性肝炎(MASH)上的疗效。司美格鲁肽的复方开发也在稳步推进中,IcoSema已步入申报上市阶段,CagriSema的首个III期研究结果将在下半年揭晓。与此同时,诺和诺德持续推进下一代产品的开发,今年H1其I期和II期项目数量相比去年H1分别增加了4个和7个。

诺和诺德最新管线情况(来源:诺和诺德2024H1财报)

艾伯维

艾伯维在2023年深切感受到了Humira(阿达木单抗)失去市场独占期的寒意——年销售额同比骤跌32%。不过,乌帕替尼和利生奇珠单抗两款自免产品以强势的增长势头缓解了其忧虑。今年上半年,这两款产品继续在自免领域开疆拓土,分别获批了幼年特发性关节炎及幼年银屑病关节炎和溃疡性结肠炎适应症。与此同时,艾伯维继续扩充自免布局,引进了TL1A单抗、CMKLR1单抗、自免CAR-T疗法等产品,并收购了持有多款自免产品的Landos Biopharma。肿瘤领域,艾伯维也在强化其影响力,包括epcoritamab扩大适应症至FL、mirvetuximab soravtansine在铂敏感卵巢癌中取得积极结果、CD3/BCMA双抗III期研究成功等。

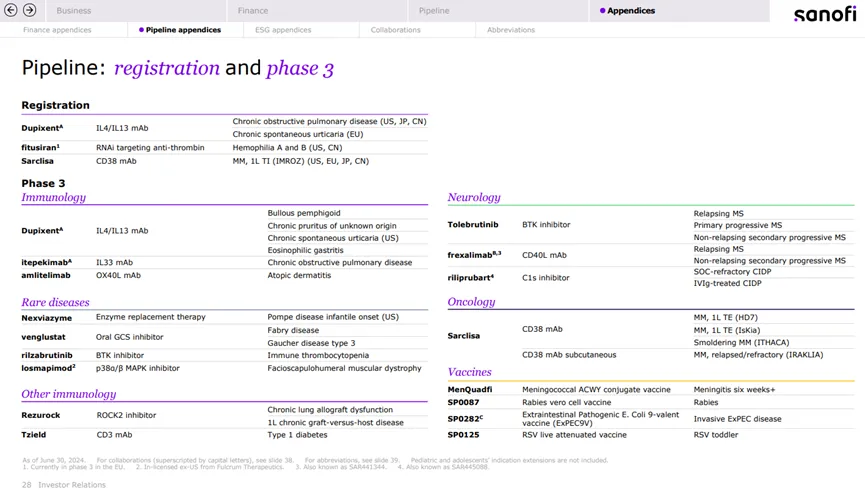

赛诺菲

去年下半年,赛诺菲调整发展战略,选择聚焦免疫和疫苗领域。在免疫领域,赛诺菲已拥有厚实的家底。度普利尤单抗不断为其免疫版图扩张之旅开路,上个月还成功拿下COPD适应症,旗下其它高潜力自免产品也已在路上,如IL-33单抗itepekimab、OX40L单抗amlitelimab和CD40L单抗frexalimab等。在疫苗领域,赛诺菲有一值得关注的进展,鼻喷RSV疫苗在上半年启动了III期临床。该疫苗可进一步完善赛诺菲在RSV领域的布局,助其覆盖治疗和预防两大方向。

赛诺菲后期在研项目(来源:赛诺菲2024H1财报)

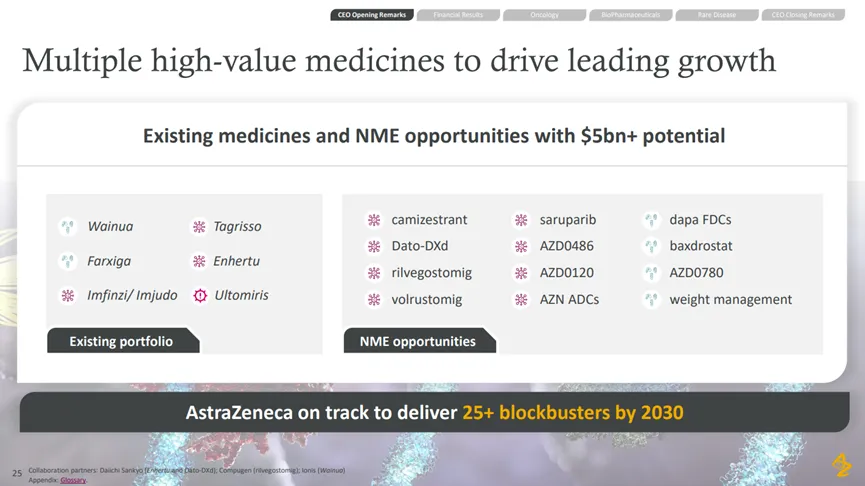

阿斯利康是业务多元化的代表性公司之一,在心血管、肿瘤、罕见病等领域均有建树,其2024H1业绩也在14个处于黄金期的重磅炸弹拉动下实现了高速增长。上半年,阿斯利康在肿瘤领域动作频繁。产品进展方面,度伐利尤单抗、奥希替尼、阿可替尼、德曲妥珠单抗等主推产品继续拓深应用,CLDN18.2 ADC、TROP2 ADC、ER降解剂等后备产品正在蓄力中;BD方面,与和铂医药、Fusion Pharmaceuticals、安锐生物等多家公司达成许可和收购协议。经过周详的布局,阿斯利康在肺癌和乳腺癌领域已形成覆盖全面的产品矩阵。整体来看,肿瘤产品是阿斯利康未来实现800亿营收的主要驱动力,心血管产品是辅助驱动力。

阿斯利康管线的潜在重磅炸弹(来源:阿斯利康2024H1财报)

礼来

擅长前瞻性布局的礼来赶上了GLP-1、阿尔茨海默病、自免等风口,在各个领域均推出了重磅产品。今年上半年礼来仍然在加强其管线布局,其I期和II期项目数量相比去年H1均增加了15个,疾病领域涵盖肿瘤、神经疾病、自免疾病、疼痛等。去年开始升温的核药赛道,礼来同样加码投资,在收购POINT Biopharma后又与Aktis Oncology达成了合作。此外,礼来在GLP-1赛道的策略与诺和诺德有所不同。一方面,礼来在寻找GLP-1产品的更多应用可能。上半年,替尔泊肽在心衰和阻塞性呼吸睡眠上取得了成功,其适应症扩大方向呈现出差异化特点。另一方面,礼来同步推进多靶点GLP-1药物以及口服小分子GLP-1的开发,如orforglipron和retatrutide。强生作为肿瘤和免疫领域的双强选手,强生从未停止深耕产品的迭代。值得一提的是,之前强生的免疫业务对总营收的贡献大于肿瘤业务,但今年上半年肿瘤业务的营收已超过免疫业务。达雷妥尤单抗一路飞奔和西达基奥仑赛迅速打开欧美市场都是使强生的业务发生这种变化的契机。

强生2024H1免疫和肿瘤业务收入(来源:强生2024H1财报)

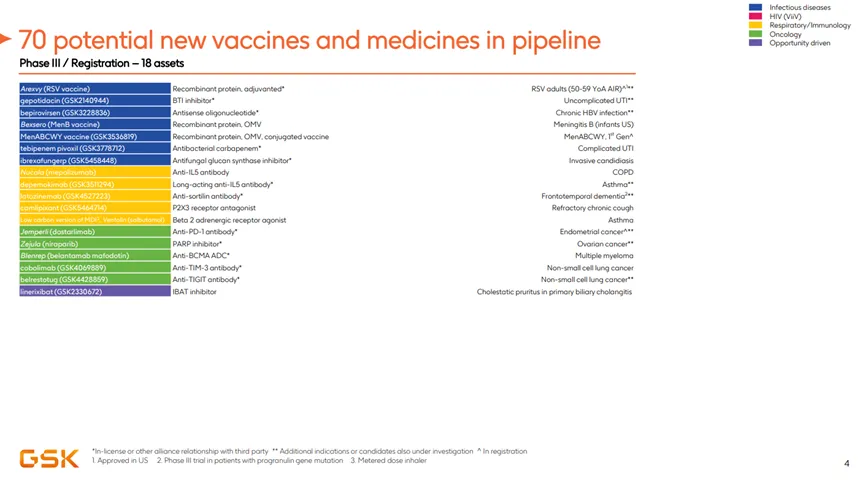

截至半年报发布时,强生管线中共101个在研项目,其中60个项目处于III期临床和注册申报阶段,而肿瘤和免疫项目占这些项目的73%(44/60)。在肿瘤领域,强生已成为双抗赛道的资深玩家,上半年提交了首款皮下注射双抗(埃万妥单抗SC)的上市申请,还出手收购了3款双抗药物(PX128、PX130和ND026);在免疫领域,强生专注于探索乌司奴单抗和古塞奇尤单抗在自免疾病上的治疗潜力,不断筑高其在自免市场的竞争壁垒。虽然乌司奴单抗的专利已在去年到期,但强生开发的小分子IL-23R靶向药物已进入III期阶段,并且还在上半年开展了两项挑战氘可来昔替尼的III期研究,有望在自免领域继续带来突破。GSKGSK的疫苗、专科药物和普药业务保持均衡发展,其中感染疾病、HIV-1感染和呼吸疾病是其重点关注领域。根据GSK2024H1财报,因bepirovirsen(慢性乙肝反义疗法)、肺炎疫苗、mRNA疫苗、下一代长效抗HIV-1药物、depemokimab(抗IL-5单抗)、camlipixant(P2X3受体拮抗剂)和dostarlimab(抗PD-1单抗)的开发需要,其研发费用有所增加。从后期项目情况来看,GSK未来的增长点仍然主要来自感染疾病和呼吸疾病领域的产品。值得注意的是,美泊利珠单抗还将在下半年申报慢性阻塞性肺病(COPD)适应症,有望成为COPD领域第2款获批的靶向生物制剂。肿瘤领域目前并非其强项,但GSK正在努力追赶,如今已有dostarlimab(抗PD-1单抗)、尼拉帕利(PARP抑制剂)和belantamab mafodotin(BCMA ADC)三款主推产品,下半年这三款产品也会迎来多项重要进展。

GSK后期在研项目(来源:GSK 2024H1财报)

罗氏

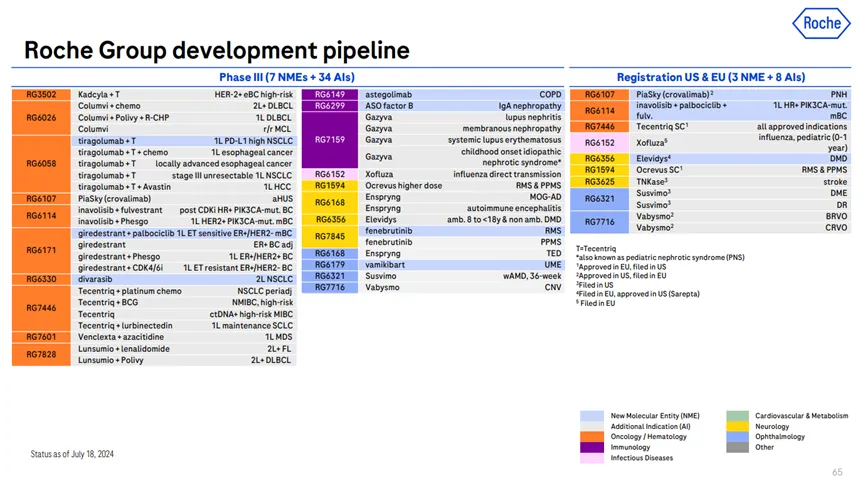

罗氏是少数同时经营制药和诊断业务的MNC之一,其制药业务为其贡献76%的收入。罗氏的制药业务广泛,肿瘤、神经疾病、罕见病等均投资颇多。近几年,由于“三驾马车”的光环褪去,罗氏正在培养新一代肿瘤核心产品,并通过法瑞西单抗在眼科领域迅速崛起。除去阿替利珠单抗、格菲妥单抗等上市产品的常规适应症扩展研究外,上半年罗氏将大部分精力置于TIGIT单抗tiragolumab、KRAS G12C抑制剂divarasib和雌激素受体(ER)降解剂giredestrant的开发,这三款产品均被其视为未来营收增长的驱动力。罗氏的其它业务板块也在稳步扩张中,如自免产品奥妥珠单抗和眼科产品法瑞西单抗各自在强化其地位,IL-33R单抗astegolimab、三代BTK抑制剂fenebrutinib、核酸药物RG6299等产品在等待释放其潜力。

罗氏后期在研项目(来源:罗氏2024H1财报)

诺华

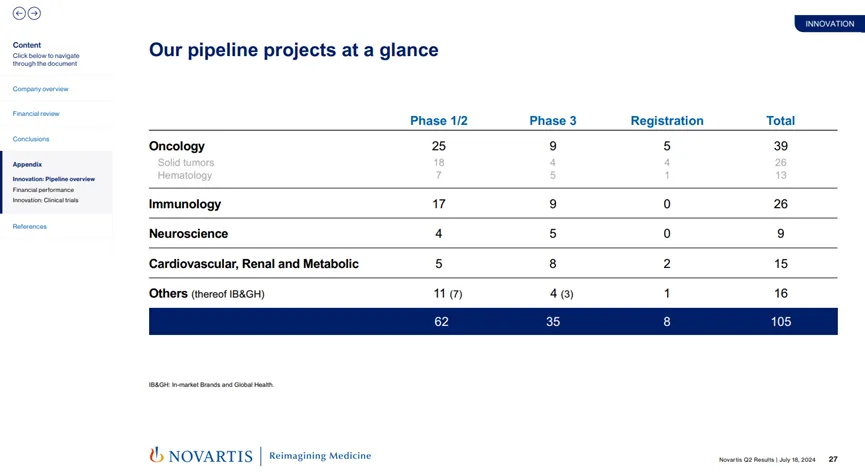

近两年的诺华一直在引领潮流的路上。虽然重磅产品Entresto(沙库巴曲缬沙坦)将在接下来的两年内失去欧美市场独占期,但诺华已在心血管-肾脏-代谢领域刮起新的风向。Leqvio(英克司兰)在降脂领域带来的突破让RNAi疗法进入了更多公司的BD标的行列,诺华自己也加大了投资力度,引进舶望制药多款产品。在IgA肾病成为下一个风口之时,诺华已在其中混得风生水起——伊普可泮与atrasentan相继实现突破,另一款IgA肾病产品zigakibart正在等候进入市场。诺华还是核药赛道的引领者,有条不紊扩展Lutathera适应症的同时,诺华不忘吸纳新的核药公司——出手17.5亿美元收购Mariana Oncology。在探索BTK抑制剂新出路上,诺华也出了一份力,率先在自免疾病中完成了BTK抑制剂的应用验证。

诺华管线数量概览(来源:诺华2024H1财报)

辉瑞

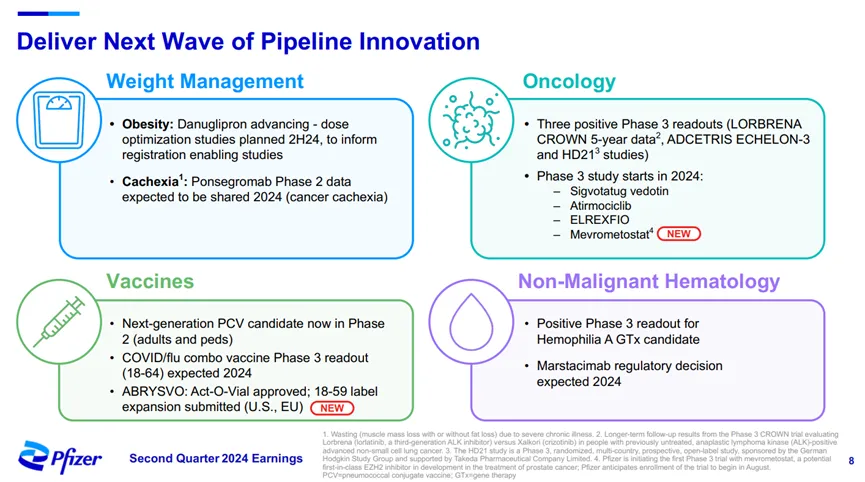

近两年的辉瑞已迅速调整其业务重心,将目光重新聚集于肿瘤、疫苗和血液疾病领域,并致力于成为肿瘤领域的引领者,希望到2030年至少拥有8种重磅抗癌药物。辉瑞在肿瘤领域的靶点涉猎非常广泛,热门如OX40、EZH2、4-1BB等靶点,小众如FAK、AKT等靶点均有产品走至III期阶段。当下的ADC浪潮辉瑞亦未错过,去年高价收购了ADC巨头Seagen,一劳永逸。与此同时,辉瑞也在迭代自身的肿瘤产品,如步入III期阶段的CDK4抑制剂atirmociclib。对于“红海”般的肥胖市场,辉瑞也掺和了一脚,其口服GLP-1已完成配方优化,后续将继续推进开发。

辉瑞的重点布局(来源:辉瑞2024H1财报)

拜耳

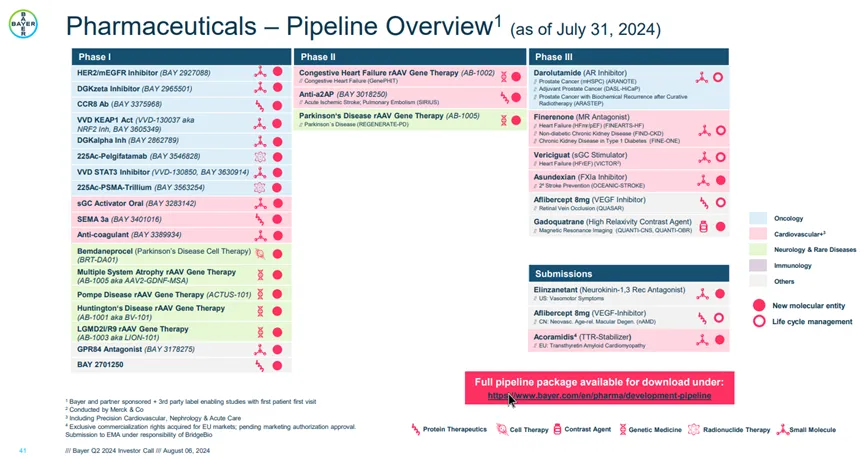

拜耳的制药业务在其总体业务中的权重(低于50%)并不似其它MNC那般高,不过,拜耳CEO在去年表示有剥离农作物科学业务、专注制药业务的计划。在今年Q1财报PPT中,拜耳已将制药业务列为第一优先级。目前,拜耳的战略是继续拓深已形成优势的心血管业务和肿瘤业务。非奈利酮是拜耳在利伐沙班退场后的接棒产品,目前已就糖尿病肾病、心衰、慢性肾病开展9项III期临床,其中3项在今年上半年启动。拜耳上半年的BD动作也围绕心血管领域开展,包括引进两款心血管新药、投资箕星药业、与Evotec牵手发现新的心血管靶点。拜耳在肿瘤领域的重点产品达罗他胺也取得了新的进展,顺利完成第4项III期研究,以及新一代HER2抑制剂将启动III期临床。此外,拜耳也剔除了一些开发不顺的项目,包括终止runcaciguat的第二项适应症开发以及zabedosertib的特应性皮炎适应症开发。

拜耳最新管线(来源:拜耳2024H1财报)

总结

伴随着重量级产品的轮番退场和登场,制药巨头的管线布局和战略重点也都会时刻发生调整变化。不管是何种多元化打法,MNC均有着自己独特的经营之道,不会轻易让自己陷入业绩崩盘的境地。在创造优势、创造特色上,MNC的经验和眼光也值得国内药企借鉴一番。