全球大豆生产和贸易格局

来源:远大粮油华南运营中心投研团队 撰稿李嘉悦 审定郭志锋 | 发布时间:2023-09-21

提要:大豆是世界最重要的油料品种,产量约占世界油料总产量的60%,其中约85%以上的大豆被用于压榨大豆油,因此大豆是全球植物油及蛋白饲料的最主要来源。本文从大豆生长周期、全球生产分布和进出口贸易三个方面研究全球大豆生产和贸易格局。

主要结论:

1、全球大豆种植遍布南北半球,主要集中在巴西、美国和阿根廷。由于南北半球产季交错,形成了“上半年看南美下半年看美国”的大豆供应格局。

2、随着南美尤其巴西大豆占世界大豆总产量的份额不断上升,世界大豆供应格局已悄然改变,巴西已经替代美国成为全球大豆头号主产国和出口国。而中国依旧占据着全球大豆进口的绝对地位,不可撼动。

3、中国大豆生产发展缓慢,但压榨需求拉动大豆需求增长迅速,产需缺口不断扩大,进口依存度快速提高。此外,从季节性分布看,中国进口大豆集中在南美收获季,每年5、6月达到峰值。从进口结构看,巴西大豆在中国市场的占有率远超美国,中国正在加紧摆脱对美国大豆的过度依赖,为国家粮食安全寻求保障。

一、大豆生长周期

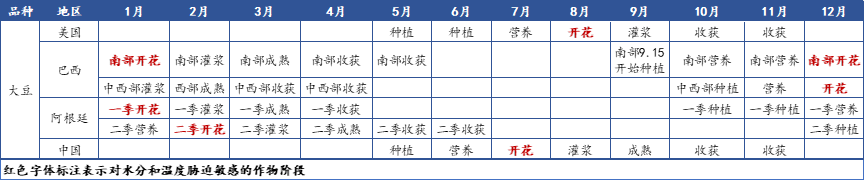

作为农产品的大豆,其生长具有季节性特点,5-11月是北半球大豆的生产期,而南半球大豆生产期是9月至次年5月,这便形成了目前“上半年看南美下半年看美国”的大豆供应格局。反映到期货市场,就是供求关系决定市场长期趋势。影响大豆生长的各种因素如播种面积、生长状况、旱、涝等,为大豆的炒作提供了丰富的题材,市场关注的题材随着生长期的变化而变化。当大豆处于开花、灌浆等对水分温度较敏感的生长期时,市场热衷于炒作天气;当进入收获季时,市场关注点转向实际产量上,对大豆季节性规律的分析,可以为我们提供一个总体规律性的参考。

图:四大产区大豆生长周期

数据来源:USDA

二、大豆生产格局

(一)大豆种植和产量

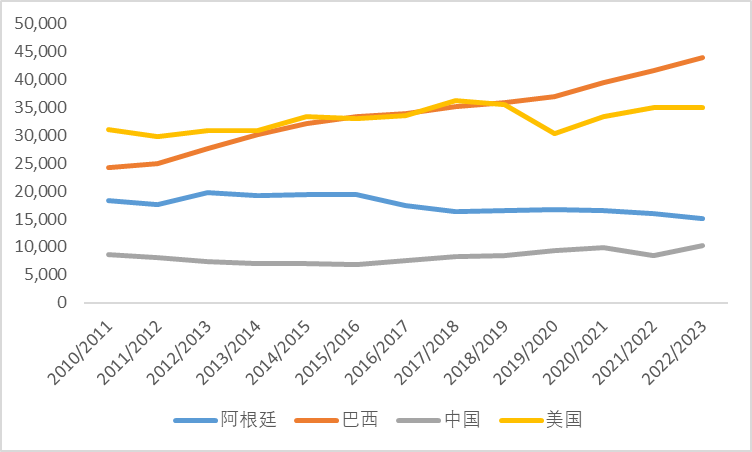

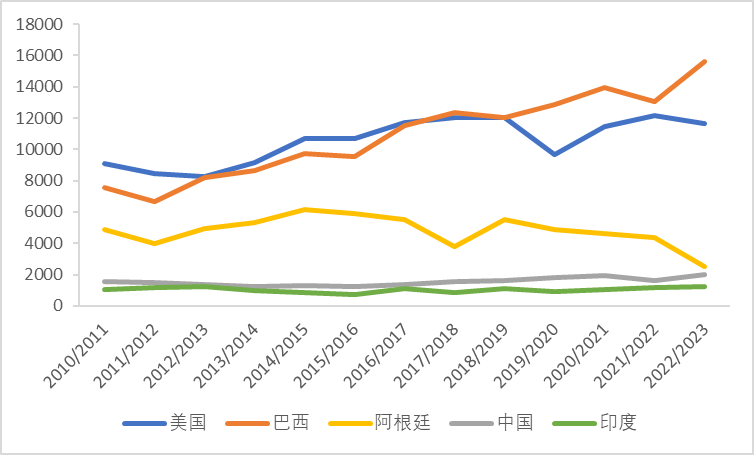

大豆一直维持着世界最主要油料作物的地位,其产地主要是美国、巴西和阿根廷,三国大豆种植面积占世界大豆总种植面积的70%,产量已占世界大豆总产量的80%以上。其中,阿根廷位居第三,种植面积基本稳定,其产量也基本维持在4500万吨左右,22/23年由于遭受严重干旱的影响大豆产量明显降低至约2800万吨,但USDA预测23/24年度将恢复正常约为4800万吨。与阿根廷产量稳定的状态不同,美国和巴西在大豆世界第一产地的地位上竞争焦灼。17/18年度以前,全球大豆供应基本保持着美国第一巴西第二的局面,但从19/20年度开始,巴西大面积扩种,反超美国成为大豆头号生产国,且差距越来越大,到22/23年度巴西大豆产量约为1.56亿吨,美国大豆产量约为1.16亿吨,巴西大豆占世界大豆总产量的份额不断上升,世界大豆供应格局已经改变。

但近年来,随着阿根廷货币的贬值,农民存大豆抗通胀成了主要手段,因此常年阿根廷维持巨量的大豆库存。阶段性对全球市场带来一些供应的变化。值得关注。

图:大豆种植面积(公顷)

图:大豆主产国产量(万吨)

数据来源:USDA

(二)大豆主产区分布

若只看四国,全球大豆种植主要分布于巴西、美国、阿根廷和中国。

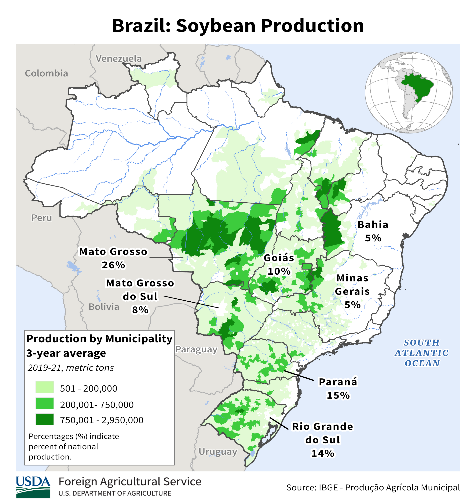

1、巴西

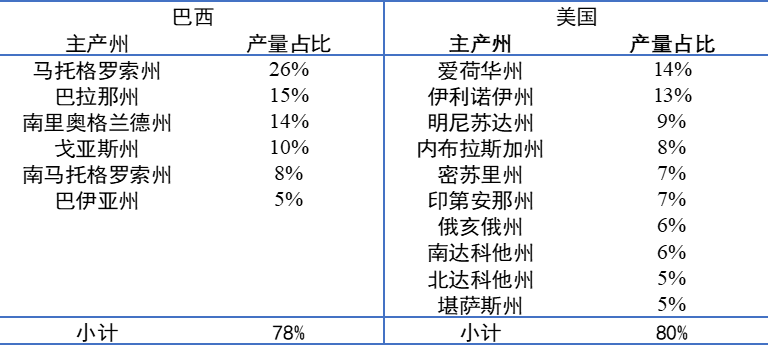

巴西是全球第一大豆生产国,其大豆主产区分布在巴西高原地区,马托格罗索州是其最大的主产州,2019-2021年平均年度产量占巴西大豆总产量的26%,其次是巴拉那州(15%)和南里奥格兰德州(14%),其他主产区有戈亚斯州(10%)、南马托格罗索州(8%)和巴伊亚州(5%)。前6个州的大豆产量合计占巴西全国大豆产量的78%。

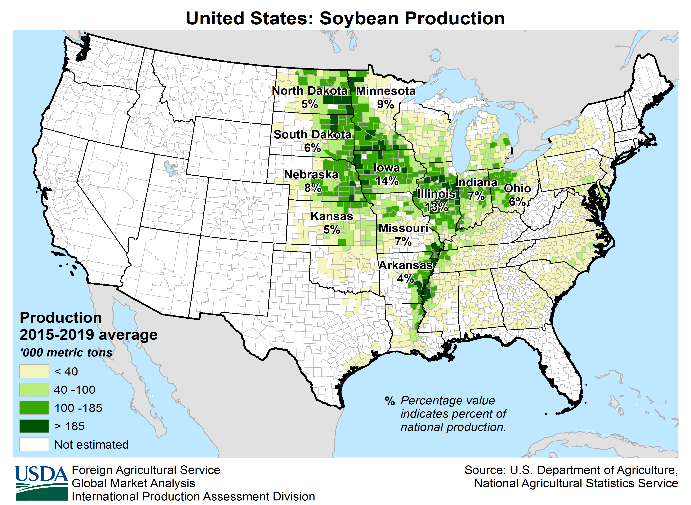

2、美国

美国是全球第二大豆生产国,其大豆主产区分布在大湖区西南部及周边地区、中西部、东南部。爱荷华州大豆产量最高,2015-2019 年平均年度产量占美国大豆产量的14%,其次是伊利诺伊州(13%)和明尼苏达州(9%),其他主产区有内布拉斯加州(8%)、密苏里州(7%)、印第安那州(7%)、俄亥俄州(6%)、南达科他州(6%)、北达科他州(5%)和堪萨斯州(5%),这10个州的大豆产量合计占美国大豆产量的80%。

3、阿根廷

阿根廷是全球第三大豆生产国。布宜诺斯艾利斯省是其大豆产量最高的主产州,2017-2020平均年度产量占阿根廷大豆产量的31%,其次是科尔多瓦省(28%)、圣菲省(19%)和圣地亚哥-德尔埃斯特罗省(6%),这4个省的大豆产量合计占阿根廷全国大豆产量的84%。

图:大豆主产区分布

数据来源:USDA

4、中国

中国是全球第四大豆生产国,大豆种植主要分布在东北地区。黑龙江是我国大豆最大的产地,产量占全国大豆产量的42%,其次是内蒙古(11%),安徽(7%)四川(6%),这4个省份(自治区)的大豆产量占全国产量的66%。

三、大豆贸易格局

(一)全球大豆进出口贸易

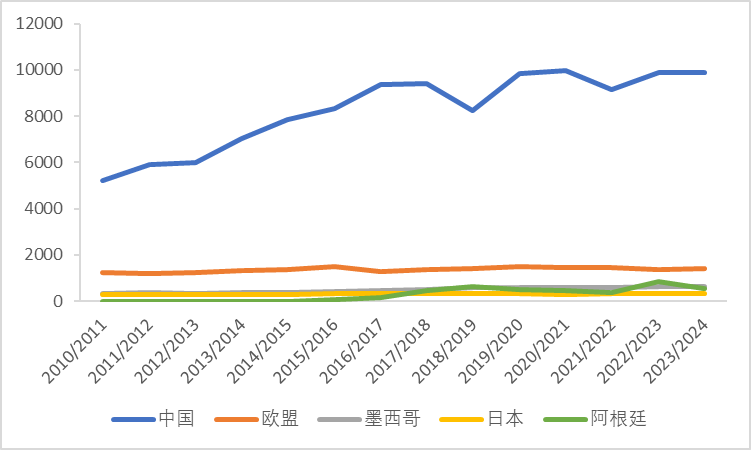

大豆生产和出口相对集中,主要集中在巴西和美国。历史上,美国一直占据着全球大豆出口市场的主导地位;但10/11年度以来,巴西大豆出口增长迅速,超越美国成为世界第一大豆出口国。而同为世界生产大国的阿根廷大豆近几年出口呈现波动下降的趋势,出口量从10/11年度的921万吨下降至21/22年度的286万吨,已经低于巴拉圭的出口水平。在大豆进口方面,世界排名前四的国家(地区)分别为中国、欧盟、墨西哥和日本,4个国家或地区的大豆进口量总和约占全球总进口量的74%。自20世纪90年代中期以来,中国大豆进口出现爆发式增长,超越其余国家成为全球最大的大豆进口国,22/23年度大豆进口量预计达9900万吨,占世界大豆总进口量的59.5%,占据着全球大豆进口的绝对地位。

图:大豆出口量(万吨)

图:大豆进口量(万吨)

数据来源:USDA

(二)中国大豆供需结构

1、大豆供需

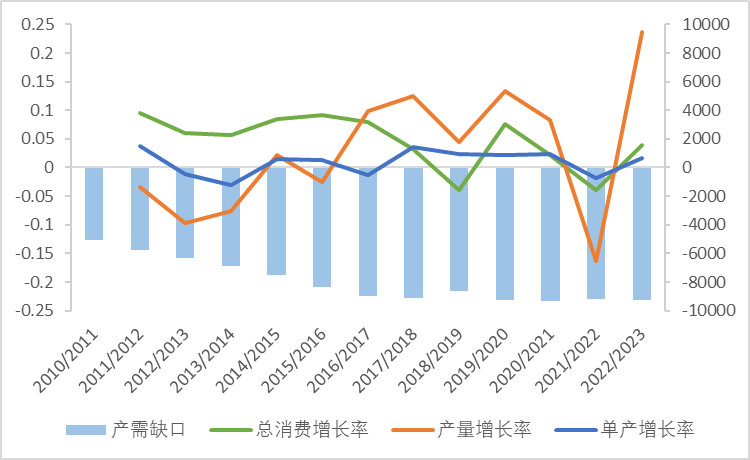

中国大豆生产发展缓慢,但压榨需求拉动大豆需求增长迅速。据USDA数据,2011年至2023年,我国大豆产量从1941万吨增长到2028万吨,年均增长率为2.14%,而大豆国内消费量从6600万吨增长到1.13亿吨,年均增长率为4.2%,高于产量年均增长。

图:中国大豆产需缺口

图:中国大豆进口依存度

数据来源:USDA,Wind,海关总署

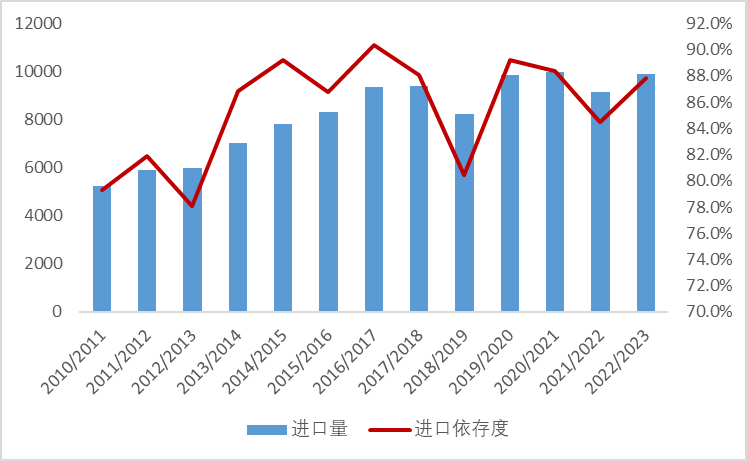

大豆是我国最主要的油料作物,但产量增长跟不上需求增长,因此我国产需缺口也在不断扩大,从2011年的5059万吨增长到2023年的9242万吨,国内大豆供不应求。我国大豆产量持续低于需求量,为了满足国内需求,就势必需要进口弥补,我国大豆的进口依存度也因此迅速增长,到2023年已经高达87.8%。

2、大豆进口结构

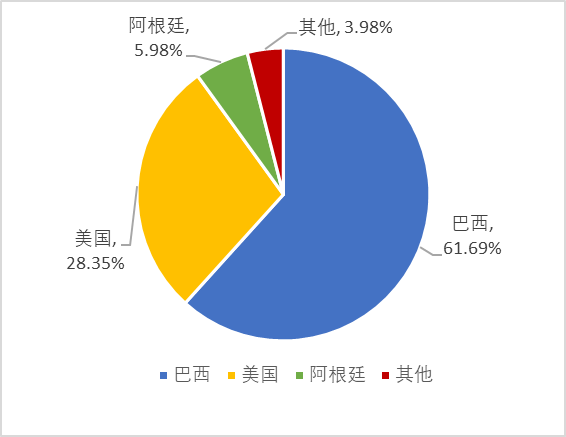

我国大豆进口对外依存度迅速增长,但由于大豆主产国生产期及国内消费旺季等原因,大豆进口也呈现出一定的特征。从进口结构来看,据海关总署数据,我国大豆主要来自巴西和美国,巴西大豆占比最高约61.69%,美国大豆占比28.35%,两国合计占比90.04%,进口来源十分集中。但近年来从南美地区进口大豆量呈增长趋势,从美国进口大豆量持续减少。

图:中国大豆进口国别分布(19-22年均)

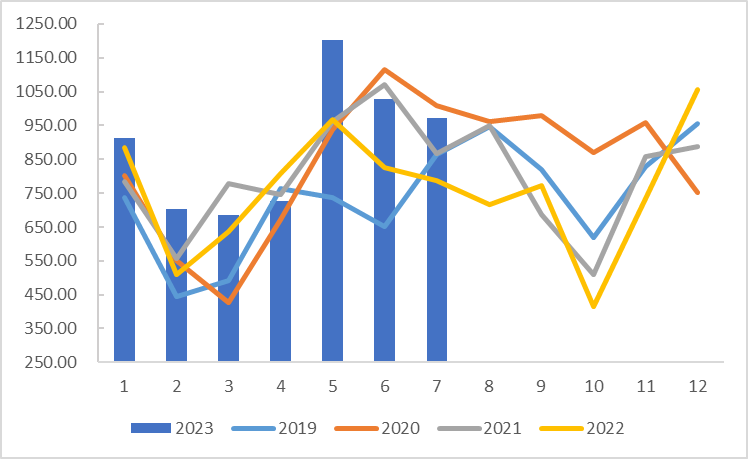

图:中国大豆进口月度分布

数据来源:Wind,海关总署

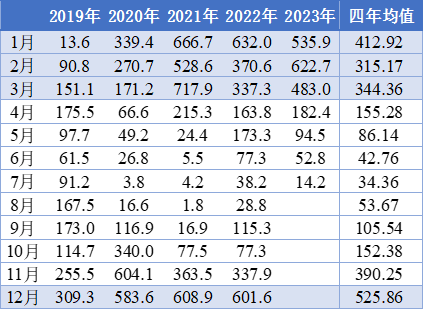

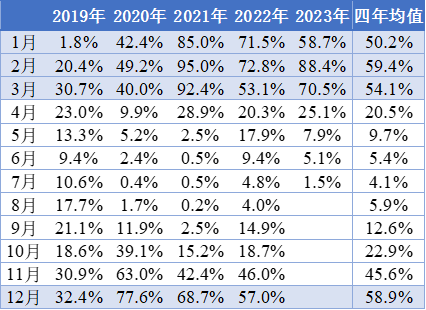

从季节性来看,中国集中在5-8月进口巴西大豆,在12月-次年2月进口美国大豆,这些时段正好对应了巴西和美国大豆的收获上市高峰期,此时进口成本较低。此外,我国进口量在每年的第二季度最高,普遍在每年的5、6月达到峰值,正好对应我国大量进口巴西大豆的时段。综合来看,无论是从进口结构还是季节性分布,巴西大豆在中国市场的占有率远超美国,长远来看,中国正在加紧摆脱对美国大豆的过度依赖,为我国农业和粮食安全寻求更有效的保障。

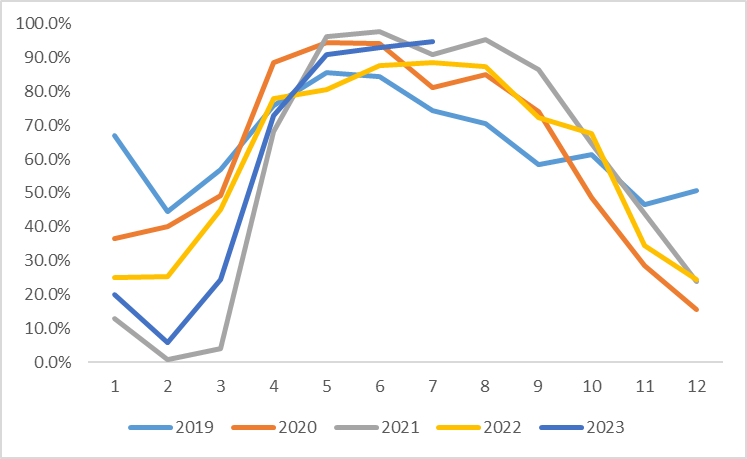

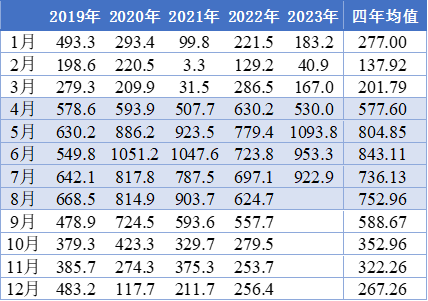

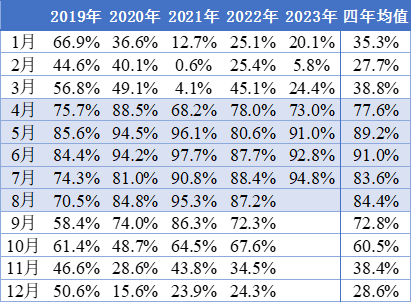

图:中国从巴西进口大豆占比

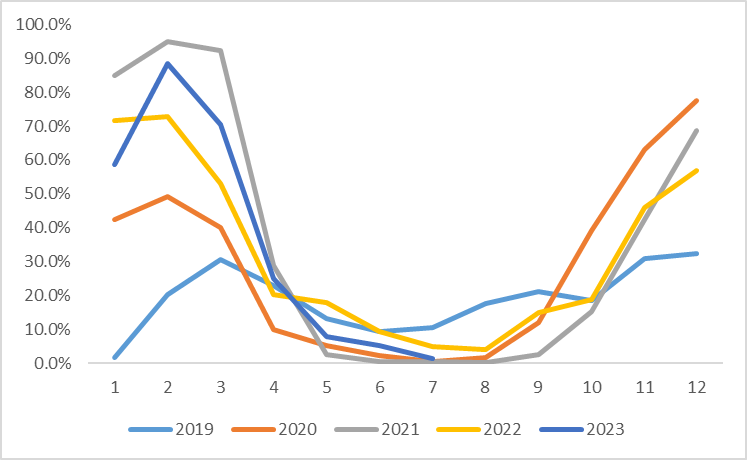

图:中国从美国进口大豆占比

数据来源:Wind,海关总署

附表:

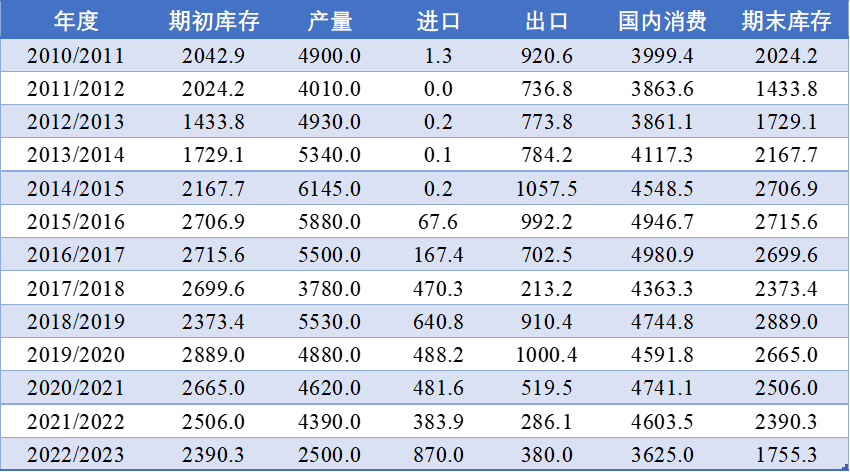

表1:阿根廷大豆平衡表(万吨)

表2:中国从巴西进口大豆月度分布(万吨)及占全国大豆进口比例

表3:中国从美国进口大豆月度分布(万吨)及占全国大豆进口比例