全球油脂油料供需和贸易格局

来源:综合整理 | 发布时间:2023-08-22

提要:我国油脂油料需求量持续增加,国内供需缺口必须依靠进口弥补,国际油脂油料变动对国内市场的影响愈发明显。鉴于此,本文将分析全球油脂油料的供需和贸易格局,以期为未来国内油脂油料生产和贸易提供参考。

本文通过梳理分析了大豆、油菜籽、棕榈油、大豆油、菜籽油的主产国和需求国之间供需贸易情况,总结出全球油脂油料行业的主要特点如下:

1、世界油脂油料的供需存在着分布不均衡的特点。世界油料和植物油生产和出口非常集中,这种类似寡头垄断的世界市场格局将维持较长的时期。油脂油料生产国通常也是消费大国,但是发展中国家在油脂消费的作用日渐突出; 贸易方面,以印度为代表的发展中国家经济增长引发需求增长,未来将会是我国油脂油料国际市场的主要竞争对手。

2、从全球视角来看,油脂油料行业进出口依存度较高,不少国家高度依赖着国际贸易实现油脂油料的供需平衡,贸易价格则表现出供给国供应能力和需求国购买力相互间的权衡。据此产区天气、主消费国需求、地缘政治冲突等因素给油脂油料行业带来的影响会最直接体现在价格方面。因此,我国粮油企业需要加强自身全球供应链的开发,在供应源头布局,在国内促进销路开发,才能更好地管理价格风险。

3、我国油脂油料各品种均呈现不同程度的产需缺口,自身环境资源的限制使得国内生产远不能满足国内需求的快速增长,势必依靠进口。除棕榈油外,我国进口呈现油料为主,油脂为辅的局面。

4、大豆是最主要的油料品种,占全球油料生产的的一半以上。棕榈油是全球产量和贸易量最大的植物油油种,出口量占其产量的比例高达70%。世界大豆供应格局已经改变,巴西已经替代美国成为全球大豆头号主产国。从收获时间来看,大豆供应也呈现出上半年看南美,下半年看美国的局面。

图:全球油脂油料主要生产消费和进出口国家

数据来源:根据下文分析整理得出。

一、油料供需和贸易格局

(一)油料的生产

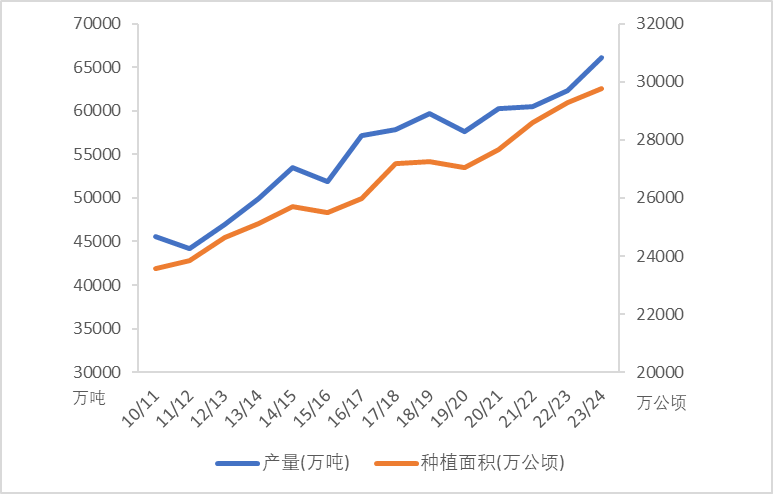

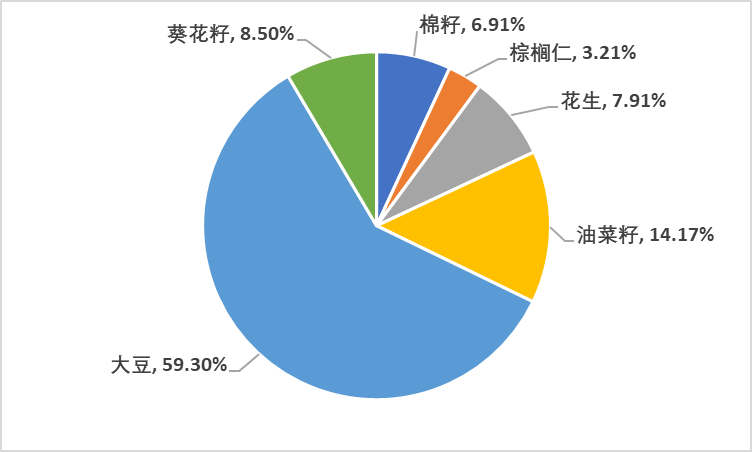

22/23年度世界主要油料(大豆、油菜籽、花生、棉籽、油棕果和葵花籽)种植面积达到创纪录的2.93亿公顷,较上一年度增加2.4%。所对应的主要油料产量是6.23亿吨,较上一年度增加3.2%。从10/11年度至今,种植面积和油料产量均处于稳定增长的态势,但产量的年均增长率2.65%,快于种植面积的1.8%。世界主要油料生产结构基本维持不变,大豆是最主要的油料品种,占全球油料生产的的一半以上,随后依次是油菜籽、葵花籽、花生、棉籽和棕榈仁。

图:全球主要油料产量和种植面积

图:22/23年全球主要油料生产结构

数据来源:USDA;注:文中23/24年度数据均为USDA 预测数据。

1、大豆

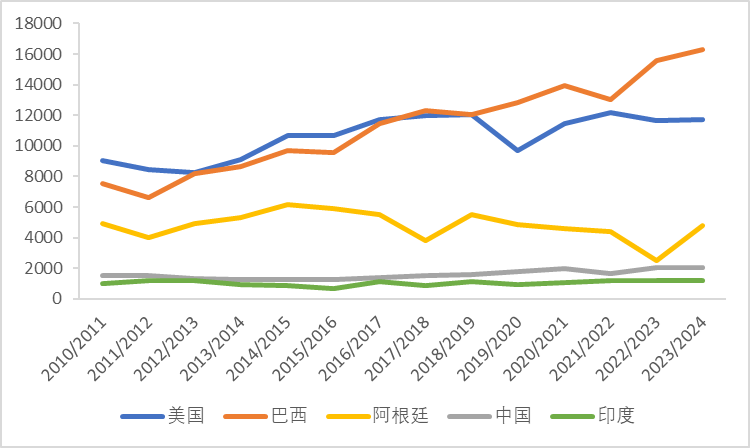

大豆一直维持着世界最主要油料作物的地位,其产地主要是美国、巴西和阿根廷,三国大豆产量已占世界大豆总产量的80%以上。其中,阿根廷位居第三,产量基本维持在4500万吨左右,22/23年由于遭受严重干旱的影响大豆产量明显降低至约2800万吨,但USDA预测23/24年度将恢复正常约为4800万吨。与阿根廷产量稳定的状态不同,美国和巴西在大豆世界第一产地的地位上竞争焦灼。17/18年度以前,全球大豆供应基本保持着美国第一巴西第二的局面,但从19/20年度开始,巴西反超美国成为大豆头号生产国,且差距越来越大,到22/23年度巴西大豆产量约为1.56亿吨,美国大豆产量约为1.16亿吨,巴西大豆占世界大豆总产量的份额不断上升,世界大豆供应格局已经改变。

2、油菜籽

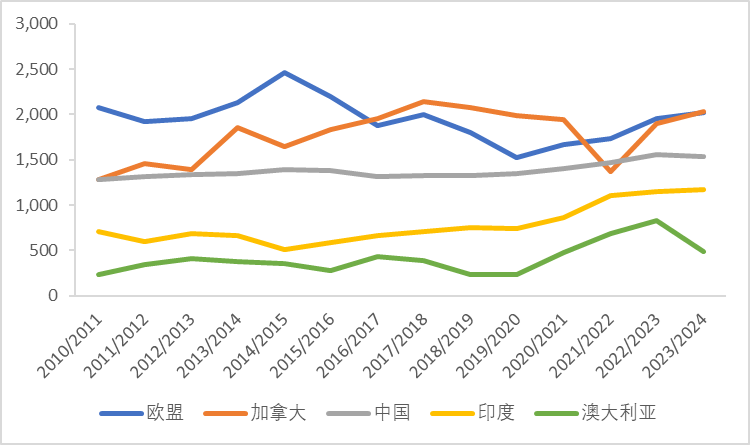

油菜籽主产地主要是欧盟、加拿大和中国,三国产量约占世界油菜籽总产量的60%以上。16/17年度以前,欧盟是油菜籽头号主产国,但随着欧盟种植面积减少,而加拿大油菜籽不断扩种,产量逐渐超过欧盟成为头号主产国。但21/22年度加拿大出现了严重的干旱现象造成油菜籽大减产,产量已经低于中国,但随着后续天气恢复正常,产量慢慢恢复,近两年与欧盟产量相近。在欧盟和加拿大之后依次是中国、印度、澳大利亚,其中,中国基本稳定在1400万吨的水平,印度和澳大利亚整体呈现产量上升的趋势。

图:大豆主产国产量(万吨)

图:油菜籽主产国产量(万吨)

数据来源:USDA

(二)油料的压榨消费

世界油料消费绝大多数用于压榨。

1、大豆

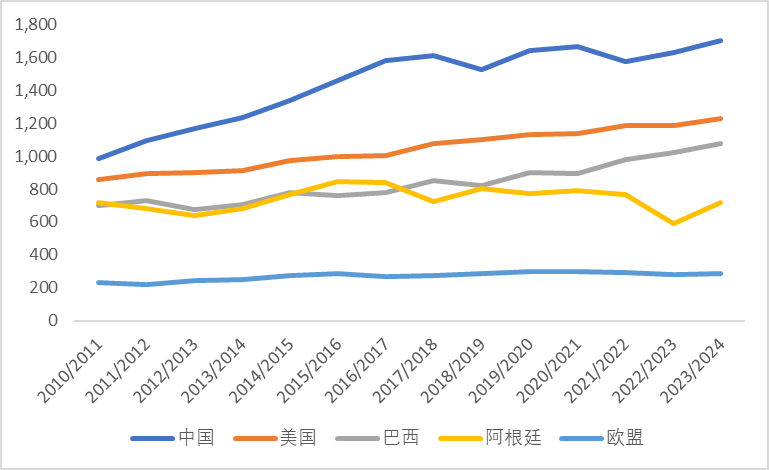

世界大豆压榨消费排名前四的国家依次是中国、美国、巴西和阿根廷。自10/11年度以来,中国大豆压榨量持续增加且遥遥领先于其他国家,22/23年度压榨量预计能达到9100万吨,占世界大豆压榨总量的29.2%。美国和巴西压榨量也在稳步上升,22/23年度压榨量预计分别为6042万吨和5300万吨。而阿根廷受国内压榨利润低和物流问题的影响,大豆压榨量呈现逐年下降的态势。

图:大豆压榨消费(万吨)

图:油菜籽压榨消费(万吨)

数据来源:USDA

2、油菜籽

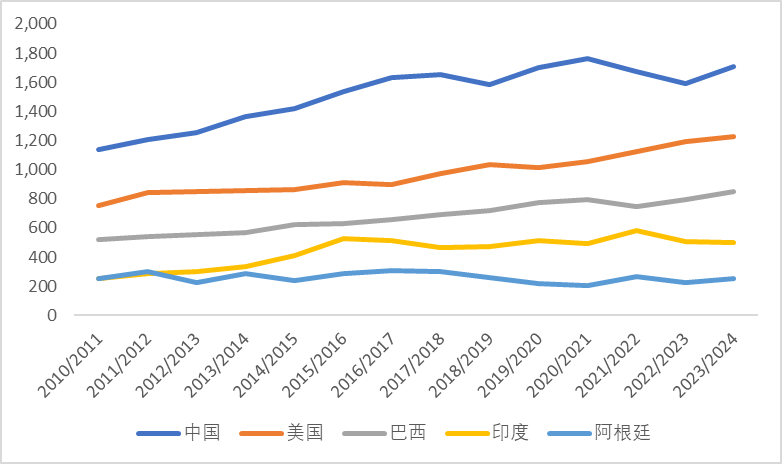

欧盟身为油菜籽第一主产地,其油菜籽压榨量也位居世界第一,22/23年度压榨量预计能达到2410万吨,占世界油菜籽压榨总量的30%。随后依次是中国、加拿大和印度。由图中可看出,油菜籽压榨消费排名靠前的几个国家基本处于平稳略增的水平,其中印度的增长速度较快,主要得益于其油菜籽产量的大幅提升。

(三)油料的贸易流向

大豆是世界重要的油料品种,产量约占世界油料总产量的60%,其中约85%以上的大豆被用于压榨大豆油,因此大豆是全球植物油及蛋白饲料的最主要来源。由于大豆处于重要的生产地位,也促使大豆成为国际贸易量最大的油料品种。而位居第二的贸易品种是油菜籽,其他油料的贸易量比重较小(棕榈仁的贸易形式主要是植物油形式而非籽粒形式的贸易)。

1、大豆

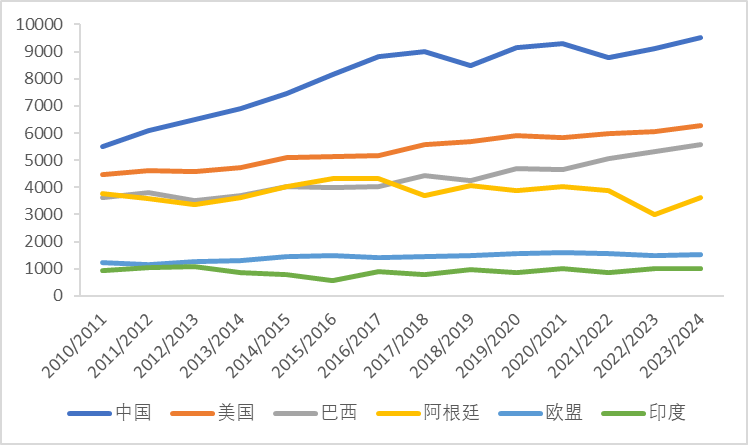

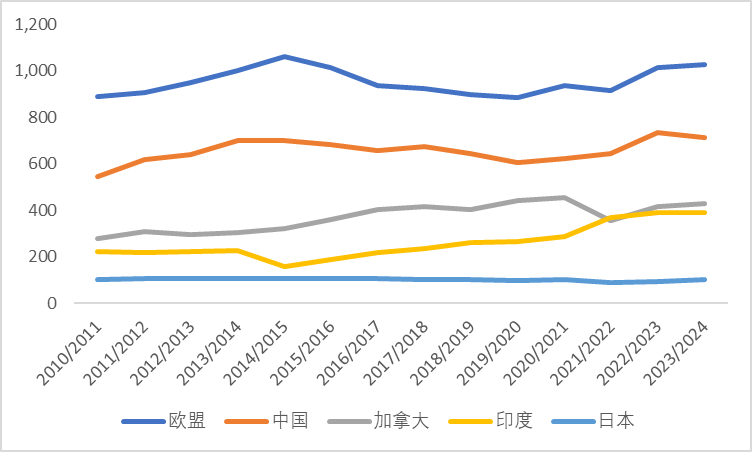

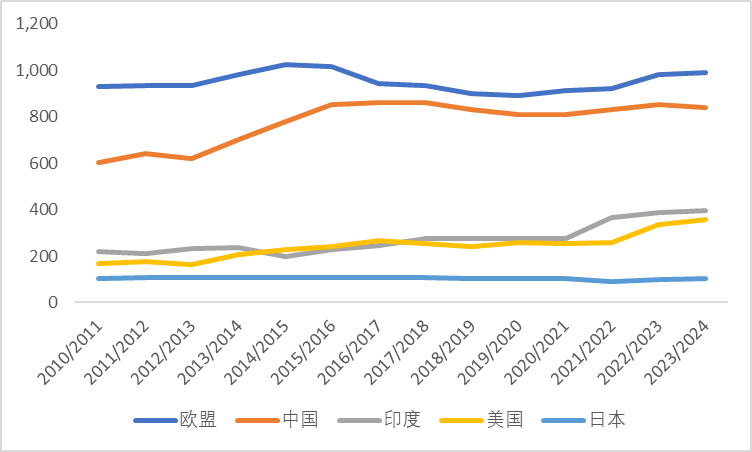

大豆生产和出口相对集中,主要集中在巴西和美国。历史上,美国一直占据着全球大豆出口市场的主导地位;但10/11年度以来,巴西大豆出口增长迅速,超越美国成为世界第一大豆出口国。而同为世界生产大国的阿根廷大豆近几年出口呈现波动下降的趋势,出口量从10/11年度的921万吨下降至21/22年度的286万吨,已经低于巴拉圭的出口水平。在大豆进口方面,世界排名前四的国家(地区)分别为中国、欧盟、墨西哥和日本,4个国家或地区的大豆进口量总和约占全球总进口量的74%。自20世纪90年代中期以来,中国大豆进口出现爆发式增长,超越其余国家成为全球最大的大豆进口国, 22/23年度大豆进口量预计达9900万吨,占世界大豆总进口量的59.5%,占据着全球大豆进口的绝对地位。

图:大豆出口量(万吨)

图:大豆进口量(万吨)

数据来源:USDA

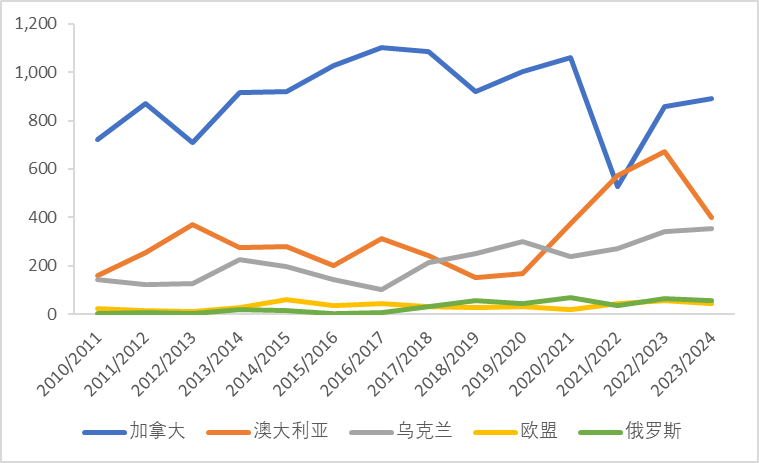

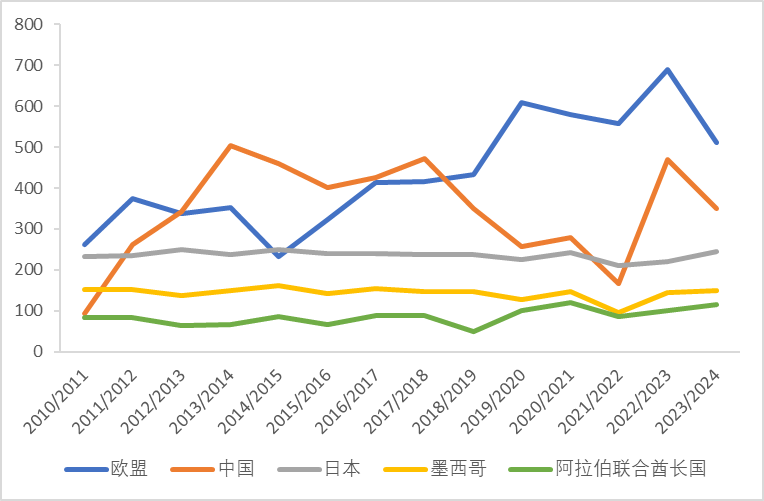

2、油菜籽

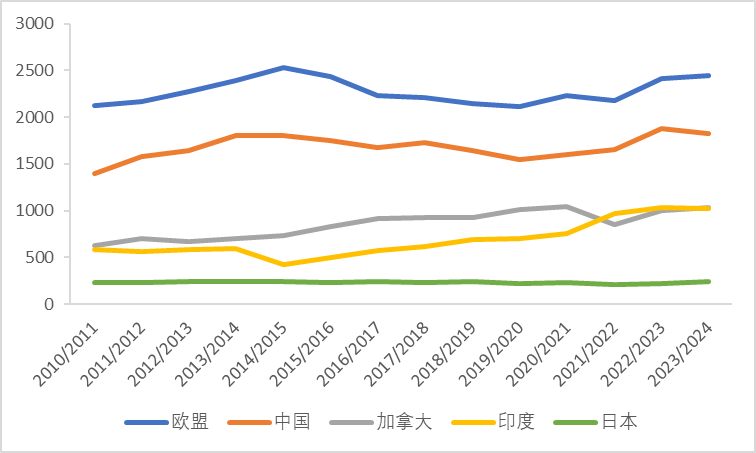

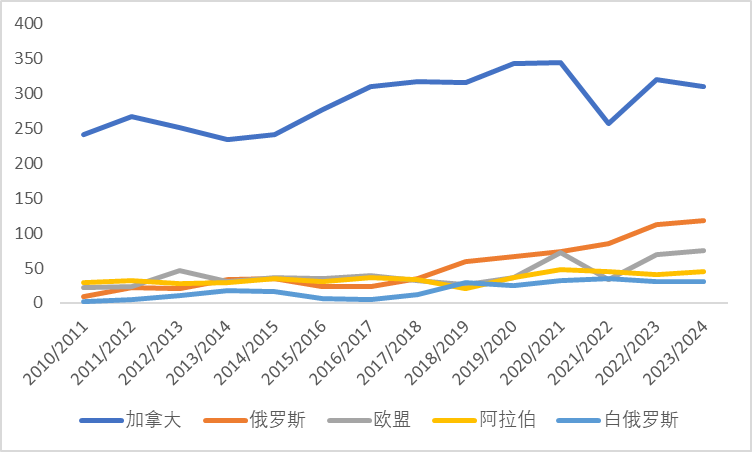

油菜籽的出口也相对集中,世界排名前四的国家(地区)分别为加拿大、澳大利亚、乌克兰和欧盟,4个国家(地区)的出口量总和占世界油菜籽总出口量的96.4%。加拿大常年占据世界油菜籽出口市场的主导地位,21/22年度因干旱减产约30%导致出口大幅下降至525万吨,但也仅是略低于澳大利亚的572万吨。澳大利亚和欧盟出口量呈现波动增加的趋势。油菜籽的进口与出口相比相对分散,排名前四的国家(地区)分别为欧盟、中国、日本和墨西哥。10/11年度以来,欧盟和中国油菜籽进口呈现出的波动较大,整体来说,欧盟进口油菜籽呈现波动上升的态势,而中国油菜籽进口量呈现倒U型的波动态势,21/22年因加拿大菜籽大减产进口量达到低点166万吨,22/23年因产量恢复进口逐渐回升。日本进口量基本稳定,维持在220-240万吨的水平。

图:油菜籽出口(万吨)

图:油菜籽进口(万吨)

数据来源:USDA

二、油脂供求和贸易格局

(一)全球油脂产量和贸易结构

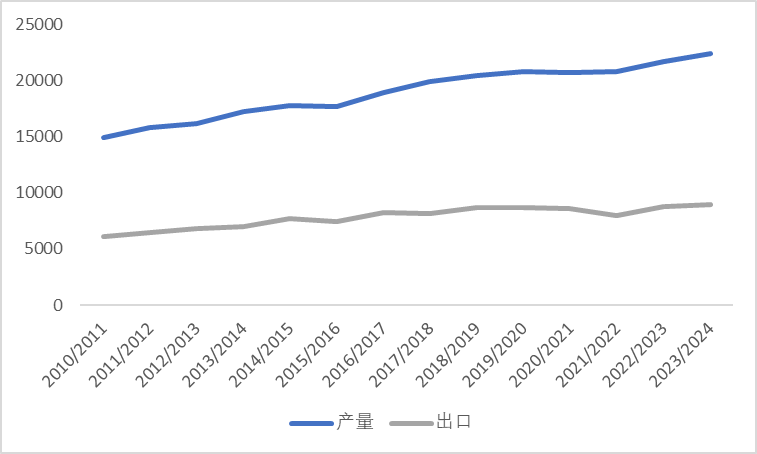

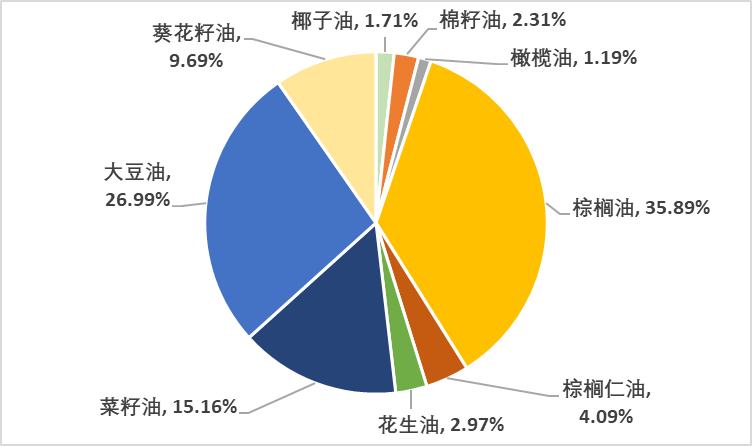

全球油脂产量逐年增加,22/23年度主要植物油总产量预计达到2.16亿吨,自10/11年度以来年均增长率为3.15%。且根据USDA的预测,23 /24年度世界主要植物油产量将再创纪录达到2.23亿吨,比22 /23年度增加3%。棕榈油、豆油、油菜籽油和葵花籽油是世界最主要的植物油品种,近年来棕榈油占比逐渐增加。据USDA数据统计,22/23年度的植物油产量结构中,棕榈油和棕榈仁油占比最高,合计占比39.98%,其次是大豆油、菜籽油和葵花籽油,占比分别为26.99%、15.16%和9.69%;其余的植物油种类占比均在5%以下。

在贸易结构方面,10/11年度至22/23年度这13年间,世界植物油年均出口量7722.26万吨,占世界年均生产量的41.4%。其中,棕榈油年均出口量占其年均生产量的比例最高,达到了70.2%。得益于可贸易数量大且价格便宜的优势,长期以来棕榈油出口量占植物油总出口量的比例高达60%以上,严重挤占了其他品种植物油的出口。虽然豆油长期是全球植物油生产和消费市场的主导者,但近年来受到了棕榈油的激烈冲击。

图:全球植物油产量和出口量(万吨)

图:22/23年全球主要植物油生产结构

数据来源:USDA

(二)棕榈油

1、供需格局

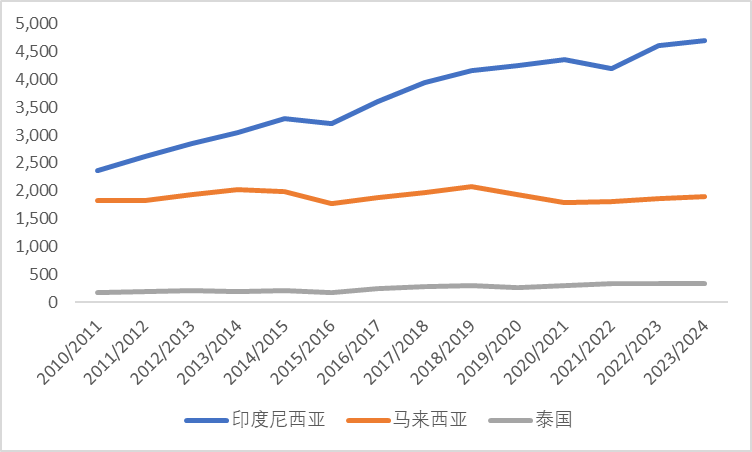

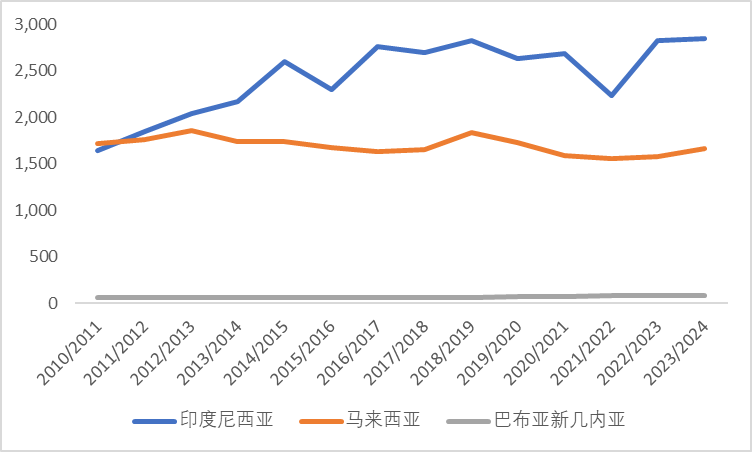

相比于其他植物油,棕榈油生产和出口最为集中,主要是因为棕榈油是由油棕树上的棕榈果压榨而成,由于自然条件受限,棕榈油的生产集中在东南亚地区。印度尼西亚和马来西亚是全球棕榈油最主要的生产国,两者产量分别占世界棕榈油产量的55%和30%。目前印度尼西亚的棕榈油产量一直处于稳定增长的态势,且22/23年度预计将达到4600万吨;马来西亚棕榈油产量基本稳定在每年1850万吨的水平。泰国虽位列第三且产量也一直在稳定增加,但其产量与印尼和马来西亚两国不是一个量级,每年约生产300万吨。

在消费方面,从17/18年度开始,印度尼西亚的棕榈油国内消费迅速攀升,印度尼西亚不仅是世界最大的棕榈油生产国还是最大的消费国。随后依次是印度、欧盟、中国和马来西亚,印度棕榈油基本稳定在820万吨的消费水平,马来西亚则稳定在300万吨的水平。而欧盟棕榈油从19/20年度起消费开始下降,从 658万吨降至21/22年度的485万吨,主要是因为棕榈油是欧盟生产生物柴油的主要原料,但从2020年部分成员国开始逐步淘汰用于生产生物柴油的棕榈油,从2023年起棕榈油将逐渐从欧盟的生柴原料中被完全淘汰。中国棕榈油消费量波动较大,可能受到国内豆油和菜油消费的替代性影响较大。

图:棕榈油主产国产量(万吨)

图:棕榈油主消国消费量(万吨)

数据来源:USDA

2、贸易格局

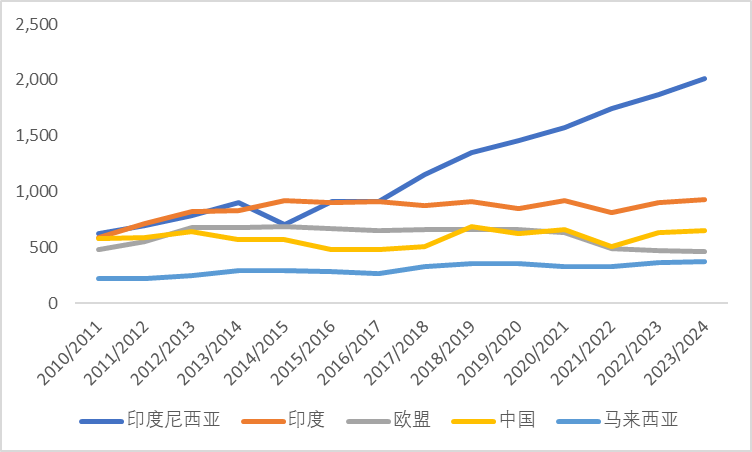

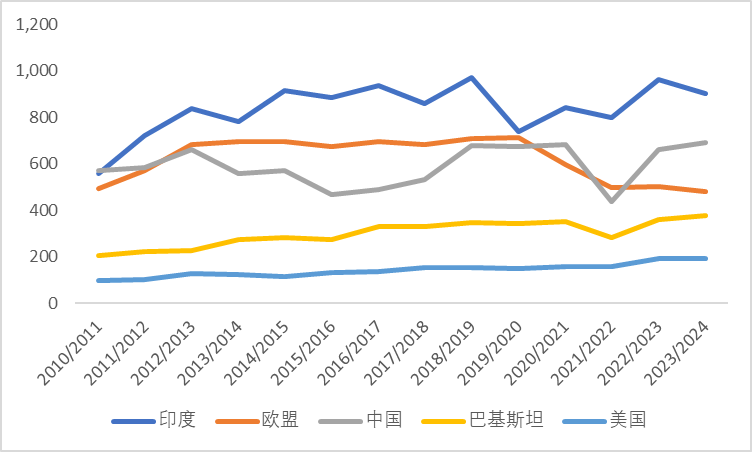

由于棕榈油生产集中,全球棕榈油出口也集中在印度尼西亚和马来西亚两国。马来西亚出口较为稳定,10/11年度以来的年均出口量为1694万吨。印尼出口波动较大,但仍是第一出口国,10/11年度以来的年均出口量为2400万吨,这两个国家出口量分别占世界棕榈油总出口量的37%和53%。棕榈油进口相对出口来说较为分散,世界排名前五的国家(地区)是印度、欧盟、中国、巴基斯坦和美国,五个国家(地区)的进口量占世界棕榈油总进口量的56.85%。2011-2022年间,印度棕榈油年均进口量是831万吨,占世界总进口量的19%。近几年欧盟由于用于生柴的棕榈油消费料大幅减少,进口也随之呈现明显的下降趋势。

图:棕榈油出口(万吨)

图:棕榈油进口(万吨)

数据来源:USDA

(二)豆油

世界排名前五的豆油生产国(地区)是中国、美国、巴西、阿根廷和欧盟,消费国是中国、美国、巴西、印度和阿根廷。中国是世界豆油生产大国,豆油消费也是世界第一,10/11-22/23年度年均生产量为1423万吨,年均消费量为1501万吨,消费量略高于生产量,说明中国的豆油基本处于自产自消的格局,而且还需要少量进口来弥补国内生产的缺口,因此中国虽是豆油生产大国但却不是最大的出口国。受国内大豆产量大幅提高和生物柴油消费增加的推动,美国和巴西豆油生产和消费呈现稳定的上升趋势。印度豆油消费量逐年增加,到22/23年度消费量预计为498万吨。

图:豆油主产国产量(万吨)

图:豆油主消国消费量(万吨)

数据来源:USDA

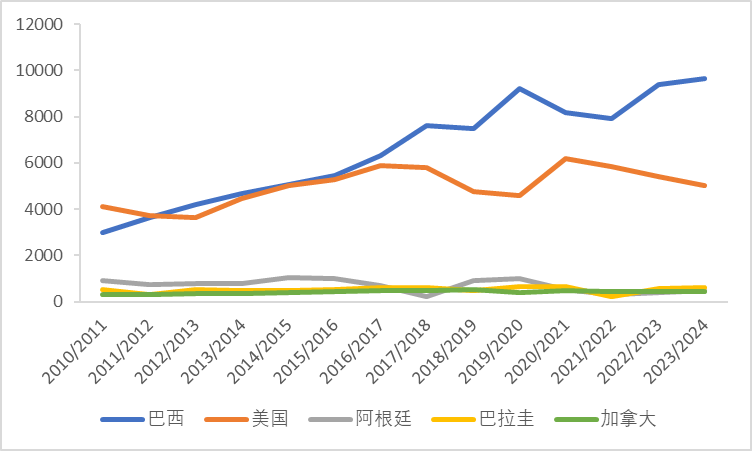

2、贸易格局

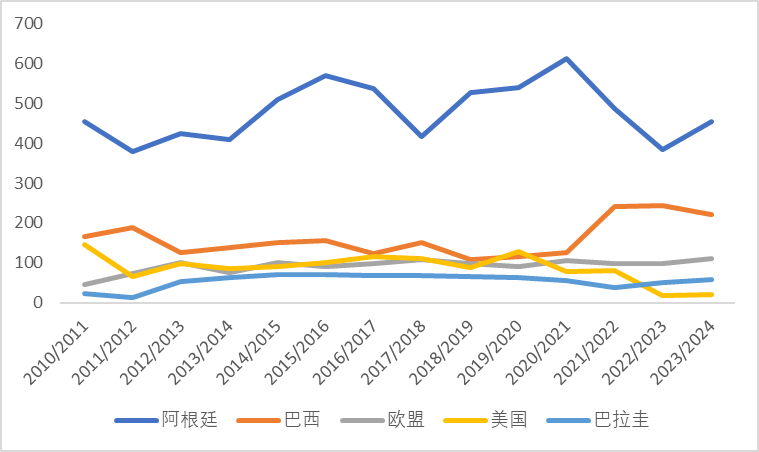

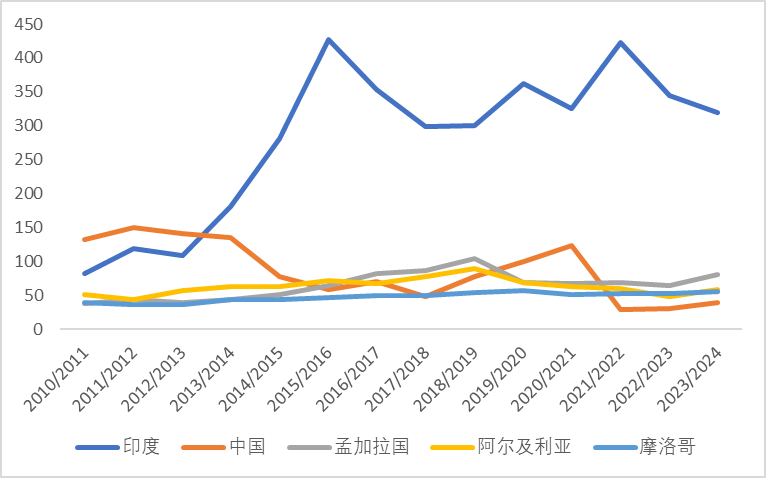

豆油产量约占世界植物油产量的27%,所占比例比棕榈油低13%,但其国际贸易量却远低于棕榈油,10/11-22/23年度豆油年均出口量1094万吨,而棕榈油为4569万吨,豆油出口在世界植物油总出口中所占比例比棕榈油低44%。世界排名前三的豆油出口国是阿根廷、巴西、美国和欧盟,4个国家(地区)的出口量总和占世界豆油总出口量的75.1%。10/11—22/23年间,阿根廷大豆油年均出口量达481万吨,位于世界首位;巴西、美国和欧盟豆油年均出口量分别为157万吨、 93万吨和91万吨。自19/20年度开始,美豆油出口呈现出波动下降的趋势,根据USDA预测,23/23年度美国仅出口豆油20.4万吨。在进口方面,豆油最大进口国是印度,年均进口量约为277万吨,占全球豆油进口量的26.7%。其次是中国,但中国近年来豆油进口量减少,主要是因为国内大豆压榨产能过剩,豆油基本可以实现自给自足。而孟加拉国和阿尔及利亚进口量约占世界进口总量的6%,其余国家豆油进口量占比均在5%以下。

图:豆油出口(万吨)

图:豆油进口(万吨)

数据来源:USDA

(三)菜油

1、供需格局

在菜油生产方面,世界排名前五的国家(地区)是欧盟、中国、加拿大、印度和日本。10/11-22/23年度欧盟菜油年均生产量为949万吨,占世界菜油年均总产量的34.2%,是世界第一大菜油生产区;中国菜油年均生产量为651万吨,占世界菜油年均总产量的23.5%,位列第二。在消费方面,世界排名前五的国家(地区)是欧盟、中国、印度、美国和日本。中国菜油消费增加趋势明显,年均消费量为772万吨,虽依旧位居第二,但已经逐渐接近欧盟的消费量。印度和美国的菜油消费在波动中略有提升,而日本的消费量基本稳定100万吨。

图:菜油主产国产量(万吨)

图:菜油主消国消费量(万吨)

数据来源:USDA

2、贸易格局

加拿大是世界第三大菜油生产国,但其菜油国内消费位列世界第六,说明其生产的菜油主要用于出口,10/11-22/23年度年均出口量占其年均生产量的78.2%,是世界第一大菜油出口国,远远领先于其他国家。俄罗斯菜油出口逐年增长,增长为世界第二大菜油出口国,类似于加拿大,其菜油也主要用于出口,10/11-22/23年度年均出口量占其年均生产量的85.4%。而欧盟地区由于自身消费量较多,剩余出口量已经不多,但欧盟菜油出口仍位列世界第三。

图:菜油出口(万吨)

图:菜油进口(万吨)

数据来源:USDA

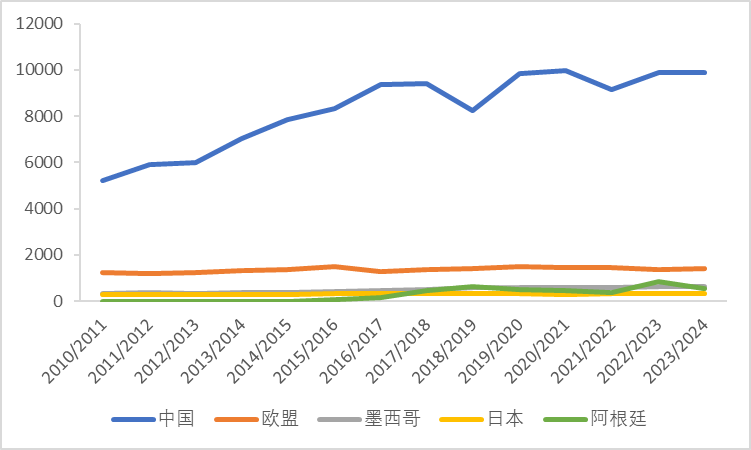

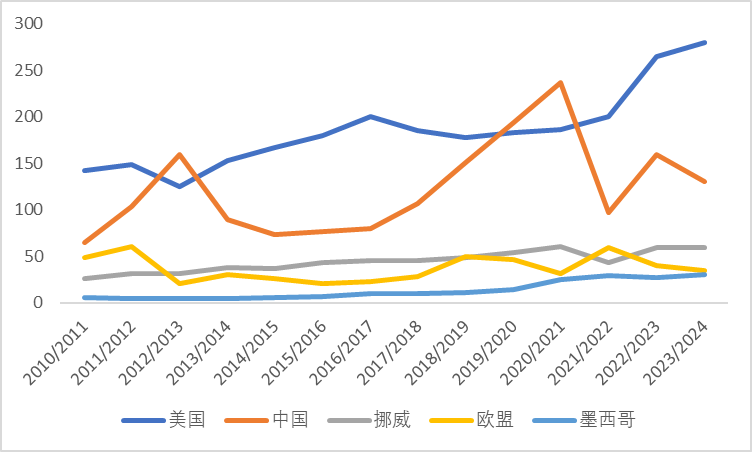

在菜油进口方面,世界排名前四的国家(地区)分别是美国、中国、挪威、欧盟,4个国家进口量总和占世界菜油总进口量的80.6%。历史上,美国和中国常年位居菜油进口国前两名,主要原因是美国和中国产需缺口较大,年均缺口分别约为160万吨和120万吨,进口后其国内菜油供需基本处于平衡状态。10/11-22/23年度,美国菜油年均进口量为178万吨,占世界总进口量的37.6%;中国菜籽油年均进口量为123万吨,占世界总进口量的25.9%。

三、政治经济事件对全球油脂油料贸易的影响

长期以来,美国、巴西和阿根廷主导着世界大豆和豆油的生产和出口,印度尼西亚和马来西亚主导着世界棕榈油的生产和出口,欧盟和加拿大主导着世界油菜籽和菜籽油的生产和出口。目前美国、巴西、阿根廷、马来西亚、印度尼西亚、加拿大等国已成为全球油料、植物油生产和出口的专业基地。在国际贸易的你来我往中全球资源得到较好的优化配置,但油脂油料生产国和需求国也因此有了紧密联系,各国均成为供应链中的重要一环,当世界政治经济局势发生变化时,无论是影响需求端还是供应端,世界油脂油料国际贸易都将产生较大影响。

例如2018年发生的中美贸易争端。2018年4月美国公布拟加征关税的中国产品清单后,中国宣布自2018年7月6日起,自美国进口相关农产品关税税率上调至28%。2019年5月美国宣布将中国输美商品的进口关税由10%上调至25%,中国随即宣布自2019年9月1日起,自美国进口相关农产品关税税率上调至33%。长期以来,中国一直是美国大豆的主要进口国,调高进口关税将直接导致中国进口美国大豆价格上升。据商务网统计,自2018年7月起美湾大豆进口成本一路走高,且一直在高位持续,这也使得中国减少了对美国大豆的进口。2018年我国从美国进口大豆的总量为1300万吨,尚且不足2017年2868.2万吨的一半。虽然我国从美国进口数量减少,但大豆进口需求不减,国内供应不足则势必转向进口巴西和阿根廷的大豆,大量的采购需求也促使南美大豆升贴水一路飙升,在2018年12月份中美两国元首会晤并决定暂停贸易战前后,南美大豆贴水就开启了下行之旅,但之后又在2019年5月中美摩擦升级之后触底反弹。除此之外,进口大豆成本的增加也推动着我国国内豆油价格的上涨,中美贸易战减少了中国从美国进口大豆和豆油的数量,但是由于国内植物油需求处于稳定增长的趋势,势必会造成其他替代油料和植物油进口和消费的增长。2018-2019年中国进口除豆油外的植物油数量均有不同程度的增加,其中最为明显的是棕榈油,2019年棕榈油进口较2017年增加57%,棕榈油因其价格便宜的优势成为了豆油的主要替代品。

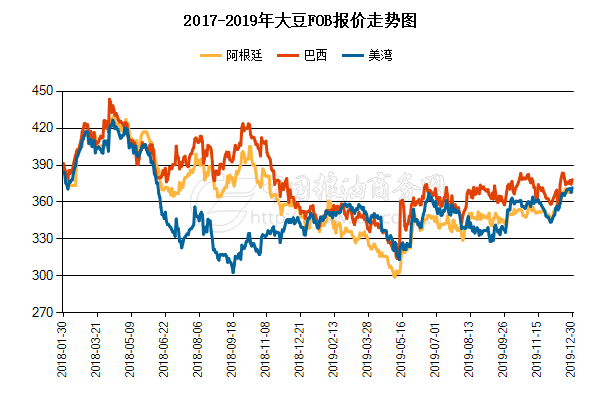

图:2017-2019大豆FOB报价

数据来源:粮油商务网;海关总署。

此外,近年来备受关注的俄乌冲突不断发酵,也引发了人们对粮食和能源供应链安全的担忧。乌克兰和俄罗斯是全球重要的谷物出口贸易国,俄罗斯还是主要的能源输出国。在油脂油料方面,乌克兰占据了全球菜籽出口的20%及葵油出口的近50%,而俄罗斯在全球葵花籽及葵油出口占比超过20%,两国在相关油脂油料品种贸易上举足轻重。但是俄乌战争爆发后,乌克兰的葵油压榨、运输及出口陷入停滞,而俄罗斯相关商品出口也开始受到欧美国家制裁的影响。一时间,全球能源和农产品价格疯狂上涨,国际价格创历史新高,全球粮食安全形势愈发严峻,通胀风险也将通过供应链蔓延到全球。

由此可见,全球贸易经过多年的发展,已经形成较为稳定的供需格局,国际政治经济事件突发势必会打破一方平衡,造成最直接的影响就是相关商品价格的飙升,且会通过供应链传导至各个环节。此外,从中美贸易战可以看出,在油脂油料行业,各品种间存在的替代性较强,经济事件突发后导致的贸易变化也体现出国际贸易间存在一定的国别替代和品种替代的特性。