中国房地产需求规模前景及3000县市分化格局探析

来源: 克而瑞地产研究 | 发布时间:2022-12-22

导读:至少在十年左右的中期时间尺度内,中国房地产市场的增量发展空间依旧可观,与之密切相关的新房交易也仍将是国家经济发展的重要组成部分。

2022年前三季度,全国商品住宅销售面积8.6亿平方米,同比下降25.7%,回到2015-2016年同期水平,商品住宅销售额8.7万亿元,同比下降28.6%,回到2018年同期水平。在连续三年行业住宅成交达到15亿平方米之后,2022年住宅交易量大概率将回落至13亿平方米以下,行业规模拐点真正到来。为了更好的应对行业的规模波动挑战,房地产行业有必要对未来成交规模和地区差异做出新的评判。为此,研究中心在结合国外发达国家房地产市场发展经验,以及国内住房现况,对房地产市场需求增长和潜在供应规模进行测算,并根据全国近3000个县市人口城镇化和住房现状数据,对各能级城市的增量需求规模和结构进行比较,并从中找出需求增长空间较高的市县,以供企业相关决策时进行参考。

01.房地产多项核心指标创新低,行业规模拐点真正到来。

近一年以来中国房地产市场景气显著下滑,2022年房地产投资、销售、新开工、土地购置等多项关键指标均出现大幅回落。分城市能级来看,不仅三四线出现了大量的交易规模回落;在经济发展领先、外来人口规模庞大的一二线城市,新房成交收窄也成为了普遍现象;即便是少数走出独立行情的上海、杭州等核心城市,其远郊外圈层住房销售亦出现了明显降温。

一, 预计2022年住宅成交同比下降22%,新房供给侧信心下跌幅度更甚。

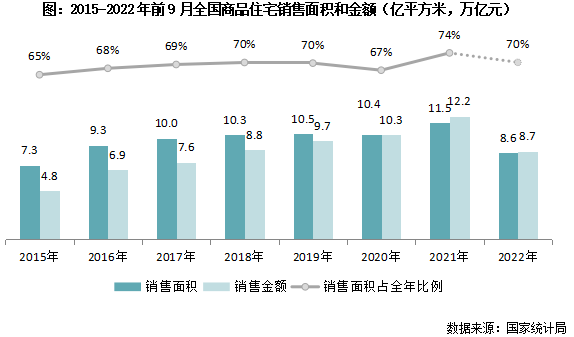

据统计局披露数据,2022年前9月,全国商品住宅销售面积8.6亿平方米,同比下降25.7%,回到2015-2016年同期水平,商品住宅销售额8.7万亿元,同比下降28.6%,回到2018年同期水平。就前三季度商品住宅成交规模占全年比例变动情况来看,鉴于2020年上半年受疫情因素影响较大,导致下半年成交占比上升,而2021年下半年市场交易景气回落,以致上半年交易占比高于一般年份,因此更值得参照对比的还是2017-2019年期间,由此预计2022年前9月商品住宅的年化成交面积大概率将回落至12亿平方米左右,同比下降22%,成交金额12万亿元,同比下降23%,行业规模拐点真正到来。

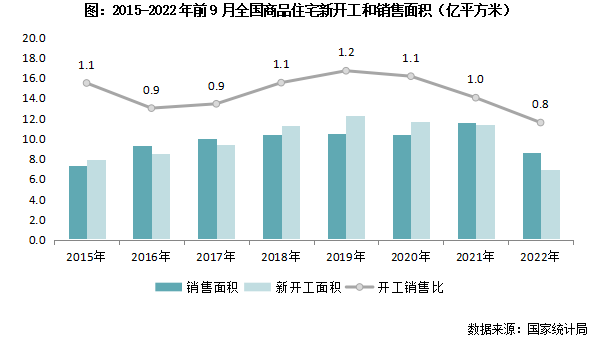

销售规模的大幅下滑,也对新房供给侧信心带来了明显的负面影响,2022年前三季度,全国商品住宅新开工面积仅为6.9亿平方米,同比减少39%,下降至2010年来的历史新低,回到2008年时的水平。而开工销售比更是降至0.8,企业新增供应意愿显著下降,预计全年住宅新开工面积降跌至10亿平方米以下。

二,土地成交规模收缩更为快速,成交同比跌幅超过五成

三,多数城市成交大幅下跌,仅上海、苏州等少数城市相对稳定

02.城镇化与住房改善仍有一定发展空间,未来十年增量需求可达90亿㎡

就中国新房市场发展规模而言,近年来15亿平方米的交易量不仅是国内历史高位,也是全球最大的新房交易市场。即便对比全国的7.6亿 城镇家庭户人口规模来看,也相对于每人年均2㎡的住房销售规模,就目前的人均住房面积测算,相当于中国的住房更新周期仅为20年。就需求和市场的一般发展规律而言,这一规模交易规模势必不会长期维持下去,即便按照国内通行的住宅设计50年使用年限计算,合理住房更新周期之下的城镇新房交易规模应当只有目前的四成左右,但是考虑到中国城镇化进程仍有较大上升空间,居民人均住房面积距离发达国家仍有较大差距,且目前城镇中老旧和自建房屋比例依旧较大,中国的新房市场需求结构从增量过度到存量仍需多年时间的过渡。

国际经验:中国14亿人口基数之下,长期住房需求规模依旧可观

住房改善:城镇住房改善仍在上行周期,追赶发达国家需20年以上

城镇化:乡-城迁徙仍将持续,推动年均住房需求增长3亿㎡

旧改:三成住宅在2000年前建成,未来十年旧改需求约15亿㎡(略)

五,小结:未来十年需求增长仍可超90亿㎡,住房改善占比近半(略)

03.潜在住房保有量近400亿㎡,供给高位下新房竞争将更加激烈

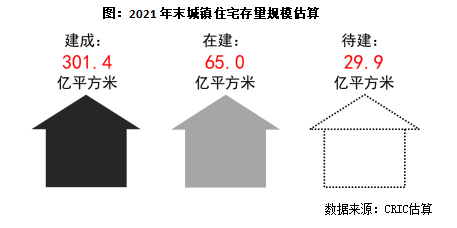

就七普统计数据来看,目前中国城镇人均住房面积不到40平方米,距离发达国家仍有较大发展空间。但是考虑到目前房地产企业仍有较多在开发和未开发项目,若加上这部分潜在供应规模,中国人均住房面积还会再上一个大台阶。因此对于处于“降规模”周期下的中国房地产市场而言,在中短期内必将面临一段时间的供给侧阵痛,新房竞争加剧、土拍热度降温等现象也会因此接踵而来。一,城镇人均住房面积接近40平方米,镇区人均住房超过一间二,施工面积近20年只增不减,潜在增量达到“户均一间房”三,全国住宅待开发面积高达30亿平方米,潜在增量也有“户均半间房”四,城镇人均住房保有量超50平方米,未来新房市场竞争将更加激烈。综合存量房、在建、代建三方面规模来看,至2021年末,城镇住宅存量规模约为396亿平方米,如果当前在建和未施工住宅项目均能最终形成有效供应,那么城镇人均住房面建筑面积已经达到了52平方米¹的较高水平,与发达国家的人均住房差距已经只剩下了公摊面积,基本可以“平视”发达国家。不过考虑到在建和待建部分入市仍需较长时间,按近年商品住宅竣工规模估算,现有在建、待建住宅至少需要10-12年左右才能全部形成实际供应,按十年城镇化率增长7%,期间城镇家庭户人口增长1亿人估算,即便不新增土地供应,届时人均住房面积仍将达到46平方米,同样处于较高水平。

不计入无房户

04.县域城镇化仍在快速上升期,一二线市区改善需求尚未到顶

在行业规模进入下行周期的背景下,需求预测更需要进一步向更小的空间尺度细化。为此,本章将以第七次人口普查中有可对比数据的337个地级行政单位及其下辖的2983个县级新政单位的为研究对象,在区县尺度上对需求发展的分化格局进行相关分析。

一,城镇化:多数县域仍在快速上升期,河南、四川增长预期领先

1.1 九成市辖县城镇化率仍低于60%,成为城镇化发展重要载体

1.2 未来十年城镇人口增长主要看县域,河南、山东、四川增量高居前三

1.3 典型省份:城镇化率攀升促四川县域城区人口增长,低房价水平下需求持续释放

二,人口迁徙:市辖区城镇化率虽达高位,但流动人口仍将助力需求持续增长从人口流动²的角度来看,目前市辖区中仍然有着大量的跨市迁徙人口,在上海、深圳、北京、佛山等城市均有多个流动人口超百万的市辖区。考虑到我国居民户籍与住房的高相关性,这些居住在市辖区的流动人口,仍将在长期内为这些市辖区所在城市带来源源不断的新增置业需求。² 为便于表述,如非特指,本节中流动人口均指跨市流动人口

2.1 市辖区中跨市流动人口达2.3亿,占全国跨市流动人口78%

2.2 核心城市“老郊区”吸引流动人口大规模迁入,京沪深均有多个市辖区流动人口超百万

2.3 典型城市:上海流动人口每年新增优质刚需5.5万套,已成新房需求增长重要支柱

三,住房现状:仍有833个区县人均住房低于35㎡,大湾区改善需求空间遥遥领先。

据七普披露统计数据,我国所有居民的人均住房面积已经达到了41平方米以上,人均住房套数也达到了1.2套,从总量上来看已经不缺房。但是城市的人均住房面积只有36.5平方米,相较欧美发达国家而言仍有较大发展空间。若进一步将数据尺度细化到县域,可以看到目前仍有883个区县人均住房面积小于35平方米,就省域划分来看,广东省人均住房面积较小的县市人口高居首位,达到了5600万人之多,住房改善增长空间遥遥领先,其后是东三省与河北;就区县对比来看,大约56%的居民居住在市辖区,人均住房面积较小的县域也为数不少,居住在此的居民总量达到了1.4亿,考虑到县域普遍更低的房价收入比,这些地区若能实现经济和居民收入的稳定增长,相关改善性需求更为可期。

3.1 一二线市辖区人均住房面积仅36㎡,县域人均住房面积却反超三线

3.2 仍有833个区县人均住房面积小于35㎡,家庭户人口规模达3.2亿

3.3 人均住房45㎡前改善需求仍将保持较快增长,广东市辖区增量空间断层领先

3.4 典型省份:广东珠三角人均住房面积普遍低位,高人口基数下改善需求空间领先

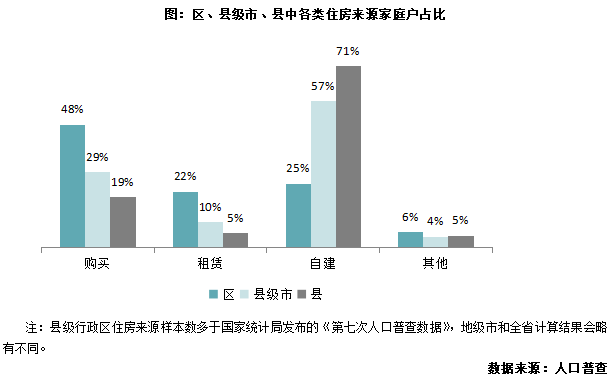

四,住房来源:一二线市辖区租住比领先,浙江部分县域亦位居前列。

据七普统计公报数据,目前我国流动人口规模高达3.7亿,占全国人口总量的26%。庞大的流动人口规模带来了大量的租赁住房需求,在广东、浙江、福建等民营经济发达的省份,租赁户更是成为了市辖区常住居民的重要组成部分。对于这些租赁户占比较高的区县而言,这些租赁户家庭将在在中长期内为这些地区带来长期稳定的潜在需求支撑。目前保租房建设规模虽然快速发展,“十四五”期间40城目标建设650万套,但对比5000万户的租房户数量来看,在相当长一段时间内保租房供给仍将是供不应求。因此对于大多数完成人生“第一桶金”资本积累的租房户家庭而言,为了子女教育和自身户口、保险等生活保障需求,其置业需求大概率还是会流向商品房的一二级市场。另一方面,目前我国自建房自住户的规模也不为数不少,全国城镇占比也达到了21%左右。主要是来源于城市边界扩张后,新划入城镇地区“城中村”的自住家庭户。考虑到“城中村”住宅建设在多数情况下与城建规划不匹配,在人均绿地、医疗、商业、教育等供地指标上存在明显短板,建筑形态、交通出行也缺乏统一规划,为提高城市建设用地的使用效率,长远来看大多需要拆改。也将在中长期内带来更多的拆改住房需求。

4.1 一二线市辖区租房户比例高达三成,成为中长期刚需有力支撑。

就县级行政区角度来看住房来源分化情况,市辖区中租赁户占比最高,平均达到了22%,县级市只有10%,而县更是只有5%。相对而言,市辖区流动人口规模更大,其租赁户占比自然也水涨船高。据县级行政区统计数据计算,全国74%的租赁户居住在市辖区,与本章第二节78%的跨市流动人口居住在市辖区对比来看,二者分布情况也大致相符。自建住房方面,由于市辖区普遍城镇化率较高,农村家庭户占比相对较低,且2000年以来一直是棚户区、旧改的主力推进区域,因此市辖区自建自住户的比例最低,但也有25%的家庭居住在自建房中。考虑到 “城中村”住宅建设在多数情况下与城建规划不匹配,在人均绿地、医疗、商业、教育等供地指标上存在明显短板,建筑形态、交通出行也缺乏统一规划,为提高城市建设用地的使用效率,长远来看大多需要拆改。相对而言大多数市辖县由于城镇化率水平较低,农村居民占比较高,且镇区内也有较多自建住房存在,因此目前市辖县的自建户比例仍然高达71%。即便按各个县级行政区的城镇化率对自建住房比例进行修正计算,市辖区的自建户比例小幅下降至21%,但县级市和县自建户比例仍然高达43%和52%,就长期城建规划发展而言,县级市和县的“城中村”仍大有文章可做。

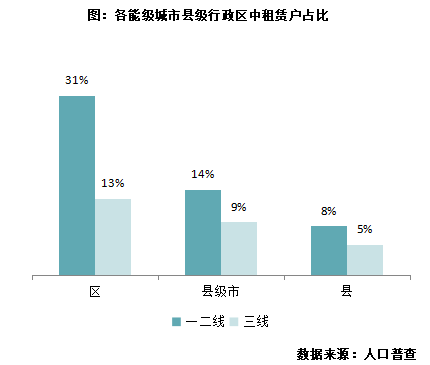

进一步对比各能级城市家庭户中的租赁户占比情况,一二线市辖区中租赁户占比高达31%,较三线城市平均高出20个百分点。据县级行政区明细数据统计,一二线市辖区租赁户总量大约有3200万户左右,考虑到一二线市辖区较高的城镇化率水平,就目前买房自住的传统观念来看,相关潜在置业需求达到32亿平方米,将在中长期内成为一二线城市刚需增长的有力支撑。其中深圳的龙华区、宝安区、坪山区、光明区租赁户占比更是均达到了八成以上,厦门的湖里区、海沧区租赁户占比也超过了七成,租赁户的高度集聚,大大推升了这些地区的住房需求,联系房地产市场表现来看,如厦门湖里、海沧也是地价屡创新高、企业投资的焦点所在。至于县级市和县方面,各能级城市差距则相对较小,如市辖县的租赁户占比均低于10%。

4.2广东市辖区租赁户占比接近一半,浙江县域租赁户占比全国领先

4.3典型省份:浙江县级市人口吸引力“看齐”市辖区,县级市义乌租赁户占比接近七成

五、小结:市辖区城镇化增量需求仅占全国1/4,但租户刚需占比高达七成。

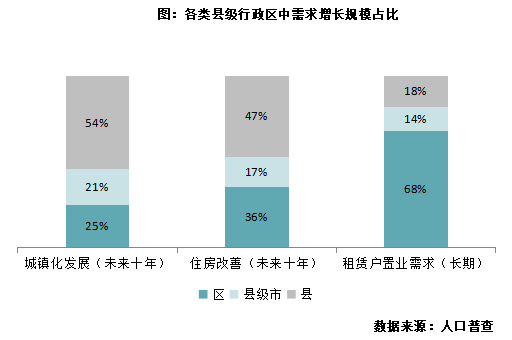

结合本章分析结论,对比未来十年县级行政区需求发展结构来看,在城镇化发展方面,由于绝大多数新增城镇人口将来自于县域地区,与之相关的住房需求增量也主要来自于县域地区。结合各地人均住房面积推算,在由城镇化发展带来的住房需求增长中,将有75%来自于县域地区,其中三线县域增量占全国的比例即达到了68%,至于积聚了全国22%常住人口的一二线市辖区,由于城镇化水平已经达到较高水平,未来十年增量空间相对有限,与之相关的需求增长只占到全国增量的11%左右。住房改善方面,市辖区增长预期同样稍慢,主要是受房价水平、热点板块住房供给不足等问题影响,导致市辖区住房人均住房面积在达到35㎡以上后,人均住房面积增长即出现明显下降,而县域由于房价收入比相对较低,居民住房改善的步伐能够迈得更远。因此对比常住人口规模来看,县的常住人口仅为市辖区的80%左右,但是市辖县的改善需求占比则高达47%,反而超过市辖区11个百分点。不过在长期刚需方面,市辖区集聚了大量流动人口,拥有着大量的租赁户家庭,在中国传统购房观念下,与之相关的长期置业需求仍遥遥领先于县域。就现状占比来看,市辖区租赁户职业需求占比高达68%,其中三分之二位于一二线城市的市辖区。就此角度来看,不同于持续下降的城镇化发展和更快见顶的住房改善需求,高能级城市市辖区的大量的租赁户规模,仍将是刚性置业需求在长期内保持旺盛的有力保障。

05.总结:改善需求发展尚未到顶,仍将是下一个十年的增长支柱。

就2021年下半年以来行业的各方面指标来看,房地产都已经进入了明确的规模下行通道,即便中央和地方主管部门不断出台稳定市场发展政策,房地产行业的探底之路似乎仍将持续。但是从中长期的需求支撑角度来看,鉴于我国城镇人均住房面积与发达国家仍有较大差距,城镇化发展尚未到头,并且在过往快速发展的城镇化发展道路之下,大批中心城市还集聚了巨量的租赁户家庭,这些家庭的自有住房需求也有待一二手房市场的长期消化。并且从国内区域发展差异的角度来看,大批市辖县、县级市城镇化仍处于较低水平,城镇化发展空间仍在,而以广东、山东、河北为代表的省份,也有大量区县人均住房面积有较大的上升空间。据本文测算,至少在十年左右的中期时间尺度内,中国房地产市场的增量发展空间依旧可观,与之密切相关的新房交易也仍将是国家经济发展的重要组成部分。

一,规模:未来十年成交仍可维持在100亿㎡级别,但供给侧挑战将更为严峻

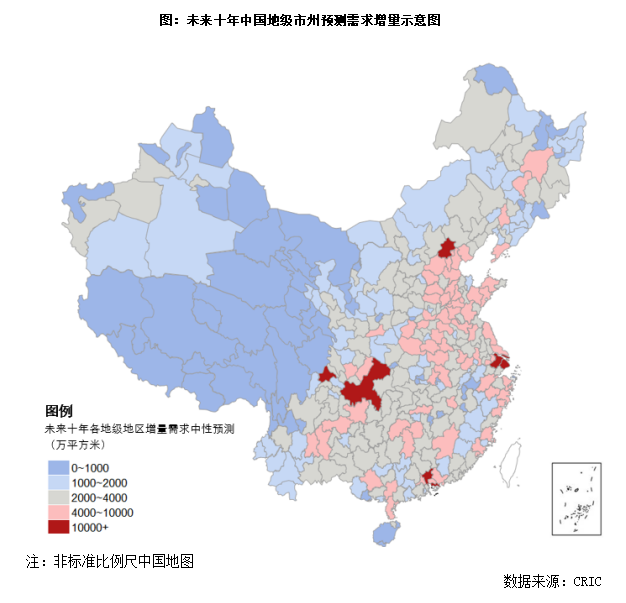

二,格局:京沪穗渝等七市形成四大增长极,冀鲁豫普通地市需求预期更佳。

进一步细分到城市视角,考虑到对于房地产市场而言,重点关心的是城镇人口需求增长,由此根据各区县七普城镇化水平、城乡住房面积增速差异等指标,进一步测算2983个区县城镇人口未来十年的需求增长规模,最终合计结果约为104亿平方米左右³,考虑到部分区县统计数据的缺失,这一结果与第二章中性预测的最终结论相近。

在区域分布上,可以看到北京、上海苏州、广州深圳、成都重庆形成四大需求增长极,未来十年地级市需求增量均可达到1亿平方米以上。就地区对比来看,东部地级市州需求增量规模相对更高,黑河-腾冲县以西的绝大多数地级市州的需求增量均小于2000万平方米。而在东部地区中,华中、华北,华东北部增量规模尚可的地级市更为密集,如河北南部、山东、河南等,这些地区的三线城市人口相对密集,且城镇化发展空间较大,因此需求增量也明显高于全国平均。

人口机械增减会导致需求转移,但不会引起需求总量的变化

三,一、二线:高人口规模叠加改善空间支持,沪渝京需求增量高居前三

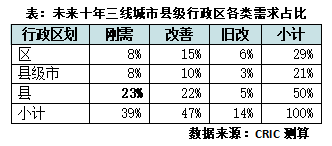

四,三线:市辖县成为刚需增长主战场,临沂、保定等四市年需求增量超800万㎡。三、四线城市方面,中性预测未来十年自身需求增量约为76亿平方米左右,较过去五年平均值下降约28%左右,但考虑到人口机械流出等因素的影响,降幅或与一二线城市相近、接近三成左右。就需求来源来看,改善性需求仍是主力,占比接近半数,其次是城镇化发展带来的刚性需求增加,占比约39%,最后是旧改,约为14%左右。县级行政区类型差异方面,县级市仅占二成,市辖区占比为31%,市辖县占比最高达到50%,对比人口规模来看,三线城市市辖县常住人口约4.7亿,占比为47%,市辖县人均需求增量略高于市辖区和县级市,其结构性原因自然是更大的刚需增量空间,三线城市市辖县平均城镇化率仅为44%,相比市辖区(75%)、县级市(58%)而言仍处于城镇化发展快速上升阶段,就中国区县的历史发展经验来看,仍可实现年均1.4个百分点的城镇化率增长,在未来十年市辖县的增量需求中,有接近一半来自于城镇化率增长,约有17亿平方米。

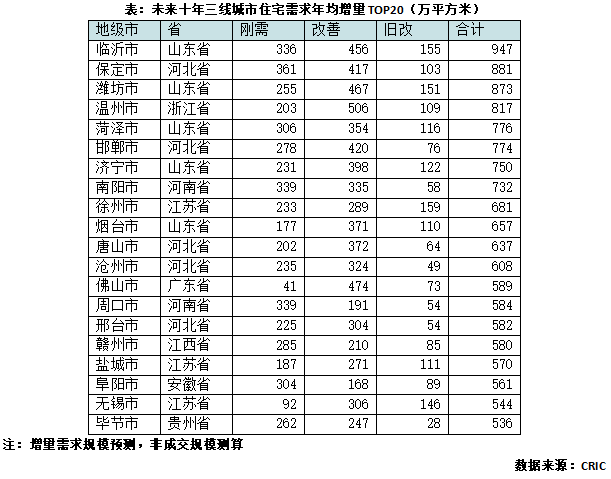

就城市视角来看,需求增量前二十的城市多为人口大市,其中临沂、保定、潍坊、温州等四城年均需求增量更是超过800万平方米。二十城合计未来十年预计需求增量为1.3亿平方米,占所有三线城市总量的17%,人口总量约为1.8亿人,也占所有三线城市常住人口总量的17%左右。在需求来源上多以改善性需求为主,如排名前列的临保定、潍坊、温州等市改善性需求均超过半数,其中城镇化发展见顶的经济强市的需求年增量更是主要来源于改善性需求,以佛山为例,在不考虑人口迁徙因素的情况,佛山住房需求年增量中,其中超过八成由改善性需求贡献,联系2021年以来的佛山楼市走向来看,也是110平方米以上的大户型改善产品跌幅相对较小一些。但也有少部分城市较为特殊,刚性需求增量反超改善性需求,如周口、阜阳、赣州等城市,这些城市城镇化率多在四五成左右,城镇化发展仍在快速上升期,但是人均住房面积已经达到了50平方米以上,相较于已经进入缓慢发展周期的住房条件而言,刚需反而成为了这些城市城镇住房需求增长的主力。

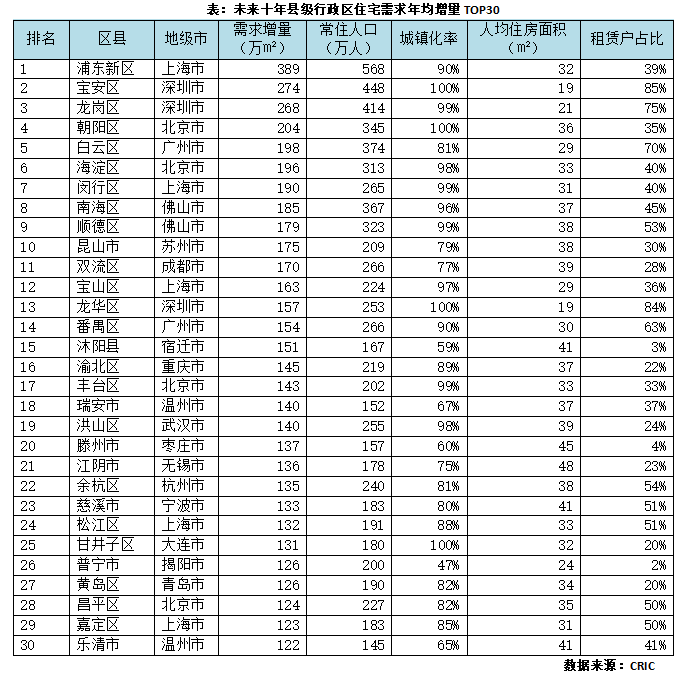

五,区县TOP30:沪深“老郊区”遥遥领先,仅沐阳县城镇化率低于六成。

进一步细分到区县尺度,排名前列的区县主要是经济强市的近郊,TOP5更是全部自于一线城市,其中深圳两席,北上广各占一个席位,其中上海浦东以年均390万平方米的需求增量领跑,深圳的宝安和龙岗则以2500万平方米以上的规模形成第二梯队,也遥遥领先于其他区县。TOP30区县共性特征主要有四点,其一是城镇化率水平较高,如TOP10城镇化率均达到八成或更高;其二是常住人口规模较大,多在200万以上,其中上海浦东、深圳宝安、龙岗更是达到了400万人以上;其三是改善需求增长空间较大,人均住房面积水平较低,平均只有34平方米,远低于全国各区县41平方米的平均水平;其四是租赁户占比较高,“存量”刚需规模同样处于高位,流动人口的集聚带来了大量租赁人口,平均租赁户占比高达40%,远高于14%的全国平均水平,其中深圳宝安、龙岗、龙华,广州白云等市辖区租赁户占比更是超过了70%。当然也有少数城市比较特殊,比如宿迁的沐阳县、枣庄的滕州市,两地城镇化率均在60%左右,且人均住房面积均超过了40平方米,相比其他跻身TOP20区县而言,两地仍处于城镇化发展的较快上升周期,更依赖与之相关的刚性需求增长。在测算的增量需求结构中,刚需占比均超过三分之一,远高于TOP20县市10%的平均水平。