国家统计局:10月销售面积同比降幅扩大,市场仍在低位

来源:国家统计局 | 发布时间:2022-11-15

2022年11月15日,国家统计局公布了2022年1-10月宏观经济和房地产行业数据。

10月份我国经济延续了恢复态势,生产需求继续恢复,就业物价保持稳定,新动能积蓄增强,民生保障有力有效,发展韧性继续彰显。但也要看到,外部环境复杂严峻,世界经济下行的影响逐步显现,国内疫情新发多发,经济恢复有所放缓。

房地产方面,市场出现了一定积极变化,但是下行态势还在持续。

国家统计局新闻发言人就2022年10月份国民经济运行情况答记者问是表示:房地产业是国民经济中的重要行业,也与民生息息相关。今年以来,面对房地产市场的调整下行,一些前期盲目扩张的房企资金链比较紧张,部分地方出现房屋交付困难等问题,各地区各部门坚持“房住不炒”,积极推进因城施策,支持刚性和改善性合理住房需求,加大保交楼力度,促进房地产市场稳定发展,效果逐步显现。

下阶段还是要坚持“房住不炒”的定位,积极推进购租并举,支持刚性和改善性住房需求,推动房地产市场逐步企稳,保持平稳健康发展。

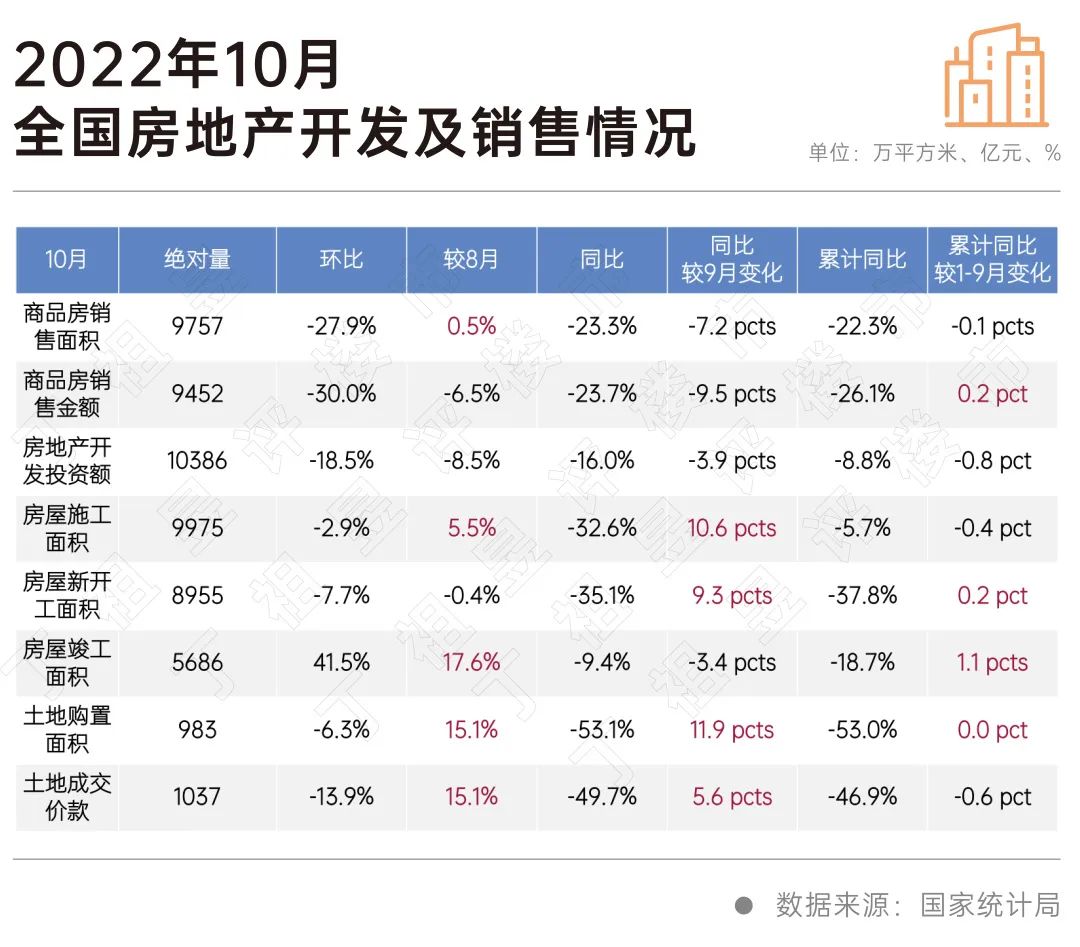

国家统计局数据显示,2022年1-10月商品房销售面积111179万平方米,同比下降22.3%,与1-9月份基本持平,其中住宅销售面积下降25.5%。商品房销售额108832亿元,下降26.1%,降幅比1-9月份收窄0.2个百分点,降幅连续五个月收窄,其中住宅销售额下降28.2%。

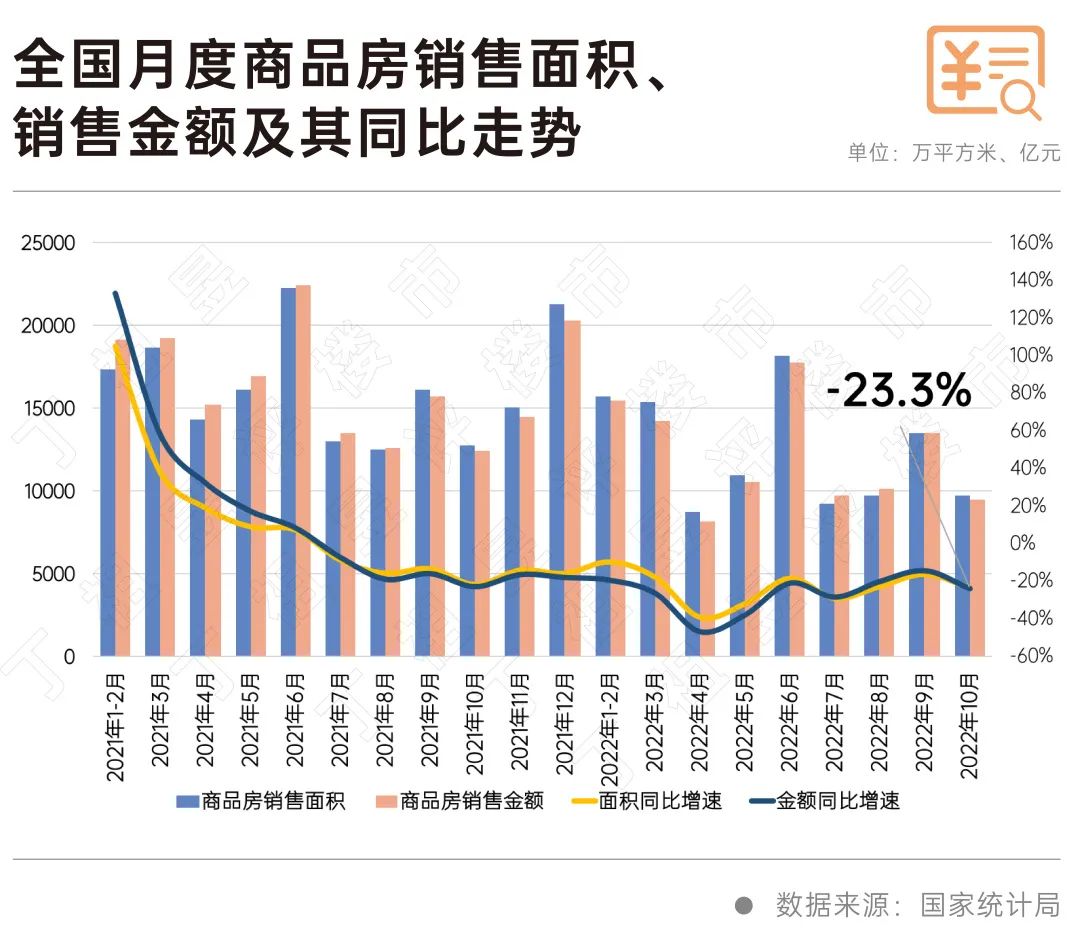

单月来看,10月全国商品房共计销售9757万平方米和9452亿元,环比分别下降27.9%和30%,较8月面积持平微增0.5%、金额下降6.5%。二者同比分别下降23.3%和23.7%,降幅较9月扩大7.2pcts和9.5pcts。

具体而言当前新房销售仍在下行、购房情绪依旧萎靡主要体现在两个方面:

一是销售均价再降难以促进规模回升。10月全国商品房销售均价为9687元/平方米,环比下降3%、同比下降1%。对比来看,近3年来本月均价仅高于2022年一季度末,9月和10月销售均价连续下降至万元以下表明新一轮“降价潮”在各地展开。从政策上来看,10月起东莞等多地也陆续调整了新房预售申报价格和网签价格的下浮范围。但从实际销售情况来看,全国商品房销售面积同比降幅再次扩大、主要城市项目新开盘去化率未见回升。

二是待售面积上升销售去化承压。10月末,商品房待售面积54734万平方米,同比增长9.0%。其中,住宅待售面积增长16.6%。商品房待售面积较9月增加401万平方米。其中住宅待售面积增加174万平方米。8月起一二线核心城市集中增加住宅入市,但购房情绪不佳下快速形成库存。如上海2022年前10月新增商品住宅供应870万平方米,主要集中于外环以外。至10月末全市商品住宅库存472万平方米,同比上涨7.6%。其中外环以外商品住宅库存402万平方米,同比上涨16%。

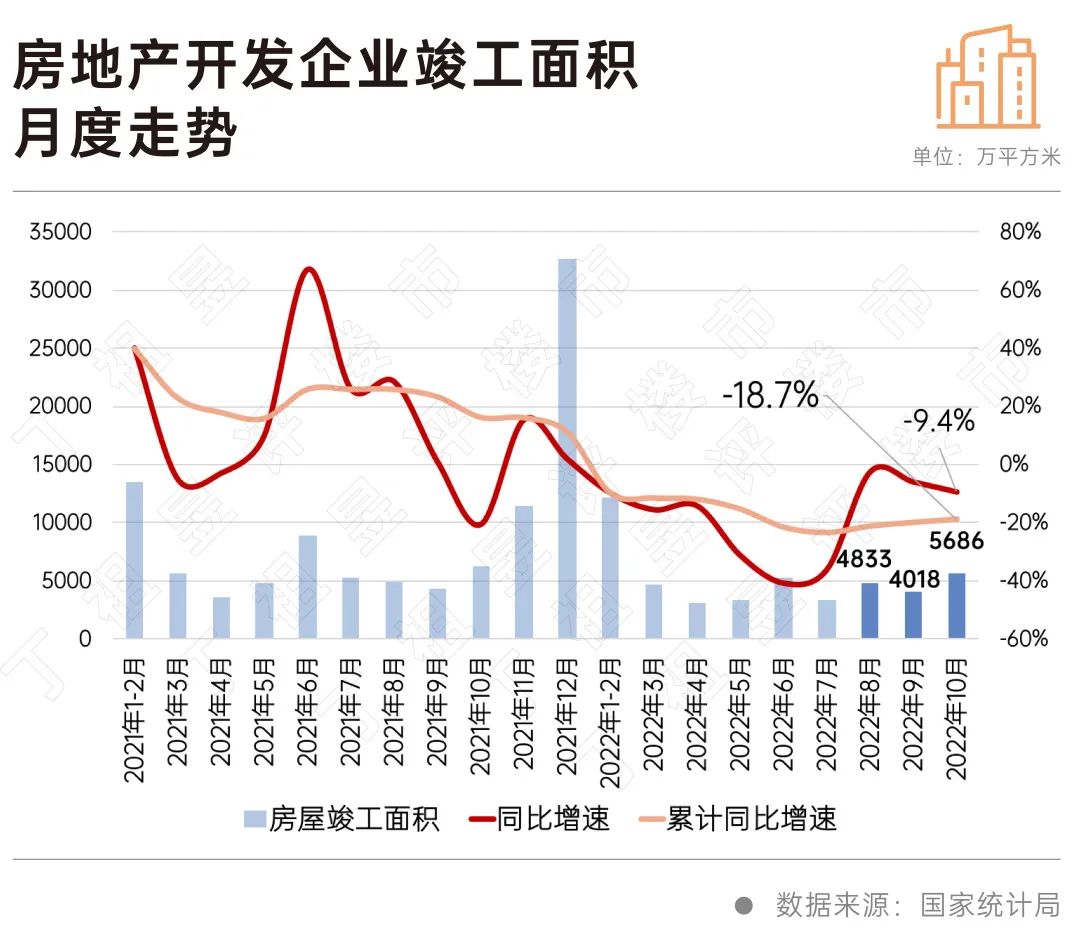

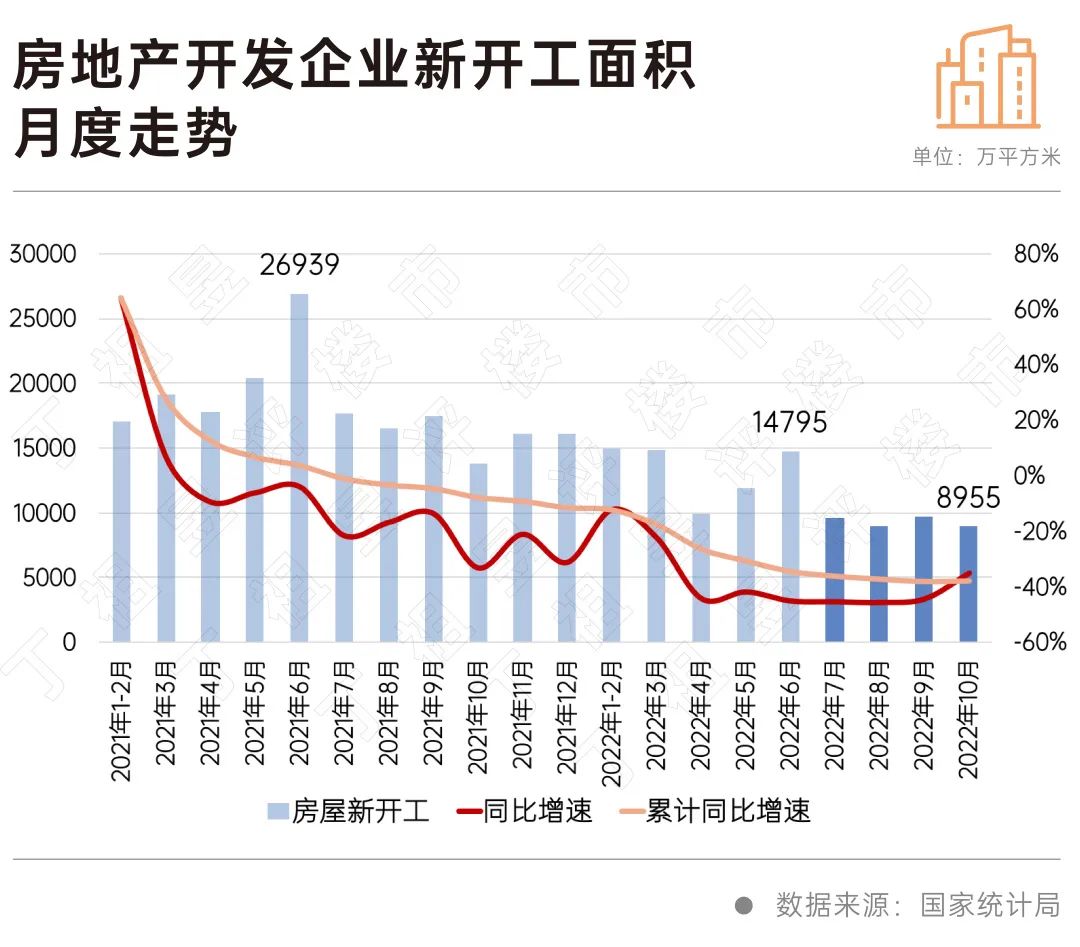

国家统计局数据显示,2022年1-10月房地产开发企业房屋施工面积888894万平方米,同比下降5.7%。其中,住宅施工面积628278万平方米,下降5.9%。房屋新开工面积103722万平方米,下降37.8%。其中,住宅新开工面积75934万平方米,下降38.5%。房屋竣工面积46565万平方米,下降18.7%。其中,住宅竣工面积33771万平方米,下降18.5%。

单月来看,10月房地产开发企业房屋施工面积9975万平方米,新开工和竣工面积分别为8955万平方米和5686万平方米。三者同比分别下降32.6%、35.1%和9.4%,较9月分别收窄10.6pcts、9.3pcts和扩大3.4pcts。

从保交楼的情况来看,房屋竣工继续发力,全国房地产施工期超过两年即将步入交付阶段的房地产开发项目完成投资保持较快增长,房屋竣工面积降幅收窄。10月竣工面积较9月和8月分别上涨41.5%和17.6%,同时累计同比降幅已连续三个月收窄。

房屋新开工也出现向好转机,单月同比、累计同比降幅收窄。10月新开工面积各项增速均有向好转机,这表明房企投资有筑底预期。但从绝对量来看,10月新开工面积环比下降7.7%,低于9月和8月,仍处于历史低位。

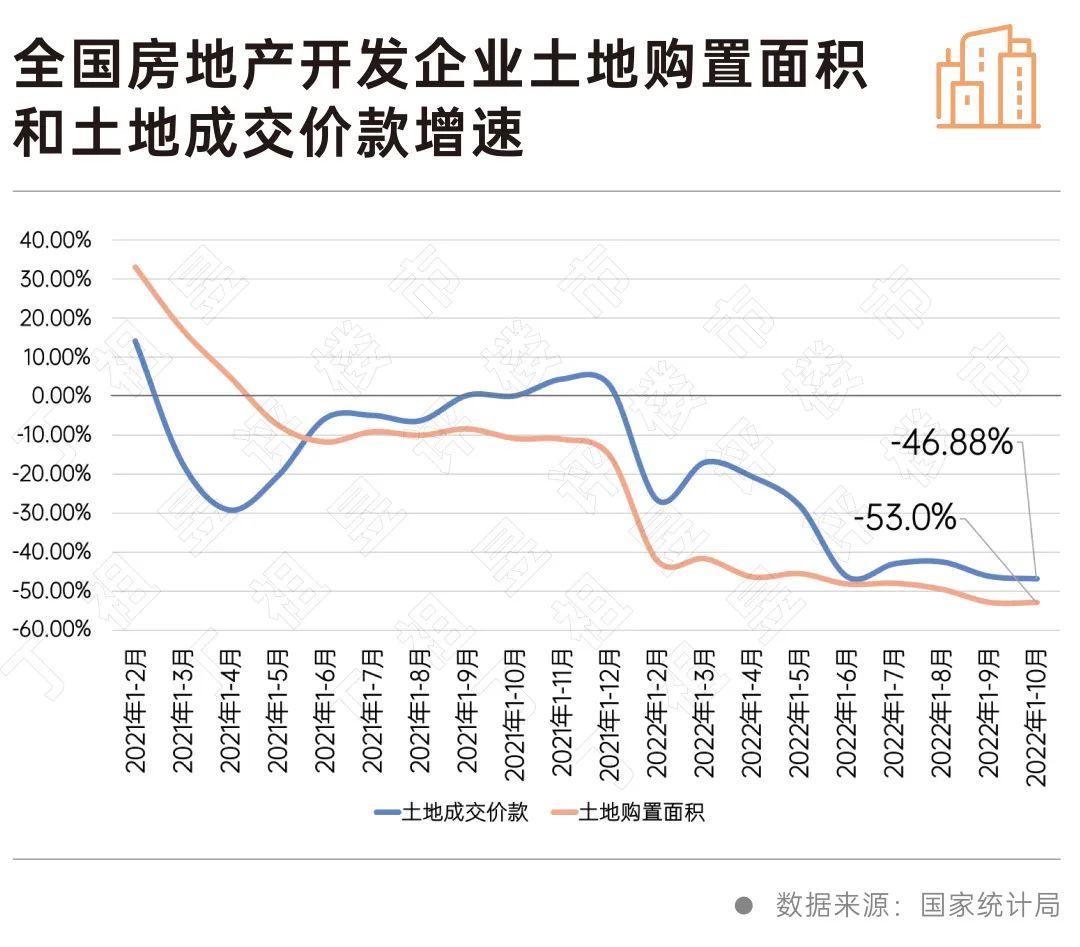

国家统计局数据显示,2022年1-10月房地产开发企业土地购置面积7432万平方米,同比下降53%;土地成交价款6061亿元,下降46.88%;二者降幅分别较1-9月持平和扩大0.63pct。

单月来看,10月土地购置面积和土地成交价款分别为983万平方米和1037亿元,二者同比下降53.1%和49.7%,降幅较9月收窄11.9pcts和5.6pcts。2022年10月,多个重点城市进行了集中土拍。从土拍热度表现来看,素质相对一般或周边住宅去化困难的板块则须依靠本地国企托底或直接遭遇流拍。

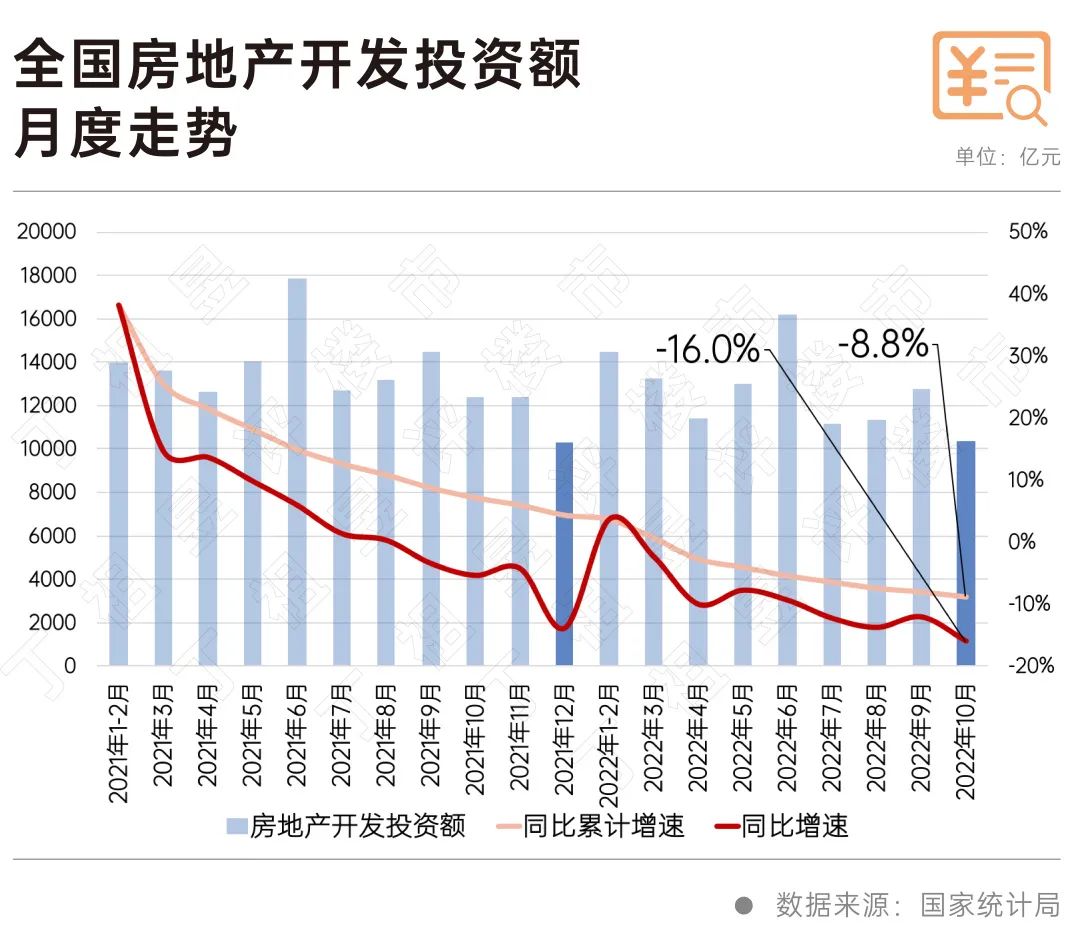

国家统计局数据显示,2022年1-10月全国房地产开发投资113945亿元,同比下降8.8%,降幅较1-9月扩大0.8pct,其中,住宅投资86520亿元,下降8.3%。

单月来看,10月全国完成房地产开发投资额10386亿元,环比下降18.5%、较8月也降8.5%;同比下降16%,降幅较9月扩大3.9pcts。

10月全国房地产开发投资额再度降至两年内低点,仅高于2021年12月。

综合来看,2022年10月房地产行业进一步回暖,商品房销售金额、房屋新开工和竣工面积累计同比降幅均有收窄;但整体房地产下行态势仍在持续。土地市场疲软、销售规模同比跌幅扩大、新开工仍有较大跌幅等现状好转仍需一个过程。

11月以来房地产市场利好颇多。央行、银保监会联合发布“金融16条”、扩大“第二支箭”以及住建部等三部门发文“银行保函”置换部分“预售资金”。连续三重金融端利好对房地产开发企业提供了有力的支持,但政策端支持力度加大传导至行业销售与投资仍需一段时间。

我们认为,目前各地纾困政策已经“应出尽出”,进一步的调控宽松对销售表现的促进作用将愈发有限。随着后续“保交付”工作做出实际成效后,购房者信心与预期或将逐步恢复,预计2022年四季度商品房销售规模整体仍在低位。