行业透视 | “五一”新房成交同比微跌6%,一线、三四线创3年同期新高

来源:克而瑞地产研究 | 发布时间:2021-05-06

导 读

58城新房成交同比降6%,与2019年同期相比则增长16%。一线“坚挺” 三四线好于预期,二线同比跌幅居首。

伴随国内疫情得到阶段性控制,加之新冠疫苗的普及接种,今年五一果不其然迎来了补偿式出游,出行人次和居民消费均迎来“井喷”:经文化和旅游部测算,2021年“五一”假期,全国国内旅游出游2.3亿人次,已超疫前同期水平;国内旅游收入也高达1132.3亿元。而楼市成交则呈现出“比上不足,比下有余”:58个重点城市成交量同比下降6%,与2019年同期相比则增长16%,究竟不同城市间呈现出怎样的分化行情,目前的成交热度又能否延续?

1、4月12城调控加码、下沉县市;

430会议重申“房住不炒”主基调依旧4月楼市调控力度有增无减,贯穿始终:月初住建部相继约谈广州、合肥、宁波、东莞和南通5城,要求牢牢把握“房住不炒”定位,并将东莞、南通列入监测重点城市名单;此后,上海、广州、合肥、南通、丽水、东莞、徐州、嘉兴、厦门、宁波等12城政策加码,并下沉到县市,全面落实稳地价、稳房价、稳预期。

月末中央政治局会议召开,首次提出防止以学区房等名义炒作房价,强调要坚持房子是用来住的、不是用来炒的定位,增加保障性租赁住房和共有产权住房供给,明确宏观政策不急转弯,积极的财政政策要落实落细、稳健的货币政策要保持流动性合理充裕。从中央定调到地方政策的层层加码,“房住不炒”主基调并未改变,“三稳”预期依旧。

2、58城新房成交同比降6%,一线“坚挺”

三四线好于预期,二线同比跌幅居首2021年五一假期(2021年5月1日-5月5日,下同)58个重点监测城市累计成交188万平方米,属于“比上不足,比下有余”,同比下降6%,与2019年同期相比则增长16%。分能级来看,

一线购房需求相对“坚挺”,同比微增2%,显著高于2019年同期。广州成交最热,同比去年“翻番”,房企推盘积极性较高带动了刚需、改善需求的集中释放;上海、深圳成交与去年同期基本持平;北京楼市则略显低迷,五一假期仅成交1.6万平方米,属3年同期成交最低。二线城市出现显著回调,同比跌幅超3成,与2019年同期持平,不同城市间迎来此消彼长的轮动行情:前期“大热”的长三角城市诸如宁波、南京、合肥、杭州市场明显转冷,成交表现显著不及去年同期;相较而言,长沙、苏州、厦门迎来了需求的集中释放,五一假期成交量创3年同期新高,居民购房热情依旧高涨。三四线成交表现超预期,同比增长21%,在不同能级中居首。各城市市场同比涨跌参半,分化持续加剧:上涨城市以东南沿海强三线居多,诸如清远、温州、佛山、珠海等成交保持高热状态,同比翻番,显著好于2019年同期;广西等部分经济欠发达、缺乏产业支撑的三四线诸如柳州、玉林、防城港成交量均不足2万平方米,创3年同期新低,市场惨淡程度可见一斑。

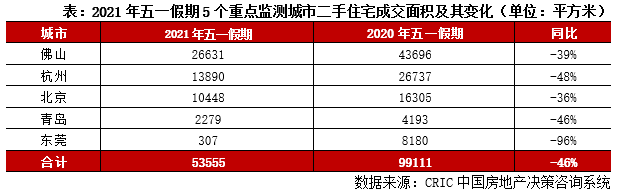

3、核心5城二手房成交同比近乎“腰斩”

北京、杭州、青岛、东莞等一二手齐跌二手房市场如是,据CRIC监测的5个重点城市五一假期成交9.9万平方米,同比降幅达46%。杭州、北京、青岛、东莞皆面临一、二手市场成交同时转淡,以东莞为例,4月初被住建部约谈,列为重点监测城市后,随即发布《东莞住建部门迅速行动,落实“一城一策”调控要求》,对于短期市场还是有较好的引导作用,促进成交稳步回落,二手房成交同比降幅高达96%。

综上,虽然4月热点城市调控政策层层加码,430中央政治局会议重申“房住不炒”主基调,但是五一新房市场成交热度延续,较2020年同比微跌6%,显著好于2019年同期。不同城市呈现出显著的分化行情:一线、三四线成交创3年同期新高,东南沿海部分强三线诸如清远、温州、佛山、珠海等市场高热不退;相较而言,广西等欠发达区域去化压力巨大,下行趋势依旧。展望未来,由于5、6两月乃是房企集中冲刺半年度业绩的关键期,企业推案、营销热情持续高涨,市场供应规模有望维持在较高水平。成交在“房住不炒”主基调指引下预期转淡,但不会明显失速,或将迎来此消彼长的轮动行情:一方面,热点一二线诸如上海、杭州等在调控政策的层层发酵下,成交或将小幅下行;另一方面,中西部等二线城市或将迎来一波需求释放期,成交大概率延续稳中有升态势;不过对于广大缺乏基本面支撑,长期人口净流出的三四线城市仍将延续低迷走势,短期内难以出现反转行情。