深度研究丨TOP50房企已全部涉足全屋智能领域

来源:克而瑞科创 | 发布时间:2021-03-15

摘要:2021年是房企向全屋智能全面发力的一年。在限价限购、“房住不炒”以及三道红线的调控政策下,房地产企业竞相加快转型升级的步伐。从“卖房子”到“卖空间”再到“卖生活态度”,住宅的智能化正成为房企业务增长的新突破口。

2021年是房企向全屋智能全面发力的一年。在限价限购、“房住不炒”以及三道红线的调控政策下,房地产企业竞相加快转型升级的步伐。从“卖房子”到“卖空间”再到“卖生活态度”,住宅的智能化正成为房企业务增长的新突破口。

2021年1月23日,碧桂园推出了“星、府、云、天”四大产品系列,提供“智能家居+智慧社区”方案;同日,恒大高科全资子公司“星络家居云物联科技有限公司”正式发布了“超级空间1.0”全屋智能家居产品;恒大高科又在2月宣布战略投资杭州控客,深度布局全屋智能领域;

小冰公司也于近日宣布与万科共同打造的人工智能“小万”,已在武汉、广州、福州等城市的全屋智能中部署;欧瑞博先后与碧桂园、雅居乐、金地集团等30多家知名地产商合作,并成为中国恒大、美的置业、旭辉集团、世茂集团等头部房企独家战略采购供应商……

伴随着地产行业和技术的不断发展,智能家居也正悄然发生变化。从最初的智能家居单品,到后来的智能化情景联动,逐步演化为全屋智能家居。

2020年TOP50地产公司的精装修交付,全屋智能的配套率高达82.2%。随着头部房企关注度的持续增强,全屋智能前装市场迎来了快速发展阶段。

据克而瑞科创的研究预计,2021年全屋智能从前装到后装的整个市场规模将达到2200亿元,复合年增长率达19%。不可否认,全屋智能正在以超出人们想象的速度快速发展,潜力巨大。

01.TOP50房企已全部涉局全屋智能领域

当下,全屋智能领域已逐步形成了一套完整的产业链图谱。产业上游主要由研发芯片的元器件供应商、中间件供应商,以及软件技术供应商组成。中游的品牌商可以通过线上、线下零售渠道直接向C端用户销售终端产品,也可以面向地产企业、家装公司等B端客户提供整体的解决方案。

图:全屋智能产业链图谱

图片来源:克而瑞科创研究绘制

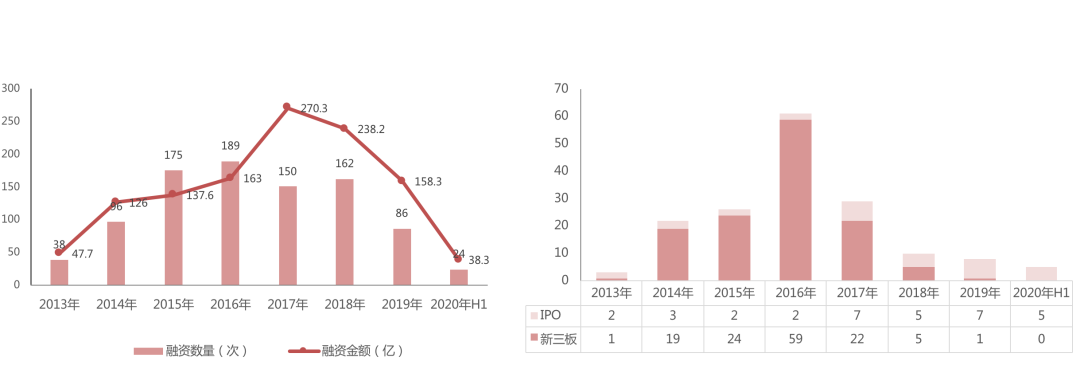

从投资情况来看,2014年起,资本市场对智能家居行业的投资开始进入一个上升期,2016年资本市场对于智能家居行业的投资数量为189次,2017年投资额为270亿人民币,分别达到了近年来的峰值。而随着资本周期和新冠疫情的影响,2020年全屋智能的投资热度有所回落,已经逐渐回归理性。与此同时,自2013年以来共有164家从事全屋智能相关业务的企业上市,以新三板上市为主。

图:2013-2020H1中国全屋智能领域投融资数量及上市企业统计

数据来源:公开资料,克而瑞科创整理

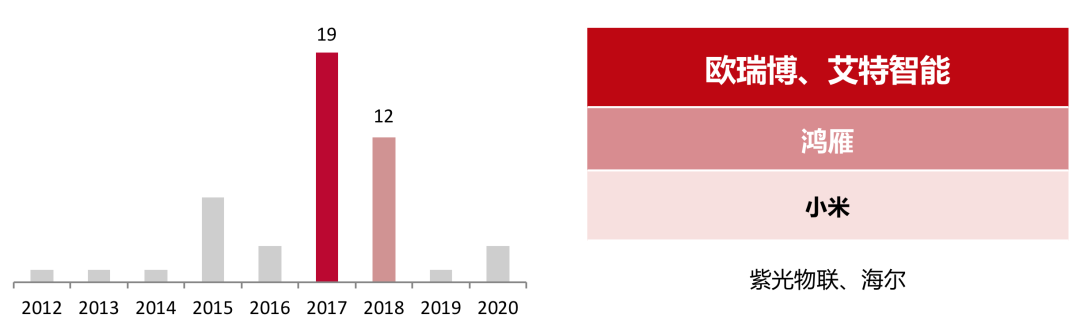

值得关注的是,2020年TOP50地产公司的精装修交付,全屋智能的配套率高达82.2%。目前,TOP50房企已全部涉足全屋智能领域。特别是近两年,地产公司纷纷成立下属科技公司,建立技术团队将硬件开发、系统整合、场景设计、服务支撑和商业运营等打包进行对外输出,意图从简单的产品和系统的供应方,转变为拥有自研能力的解决方案提供方。

图:TOP50房企全屋智能布局节点与品牌合作情况

数据来源:公开资料,克而瑞科创整理

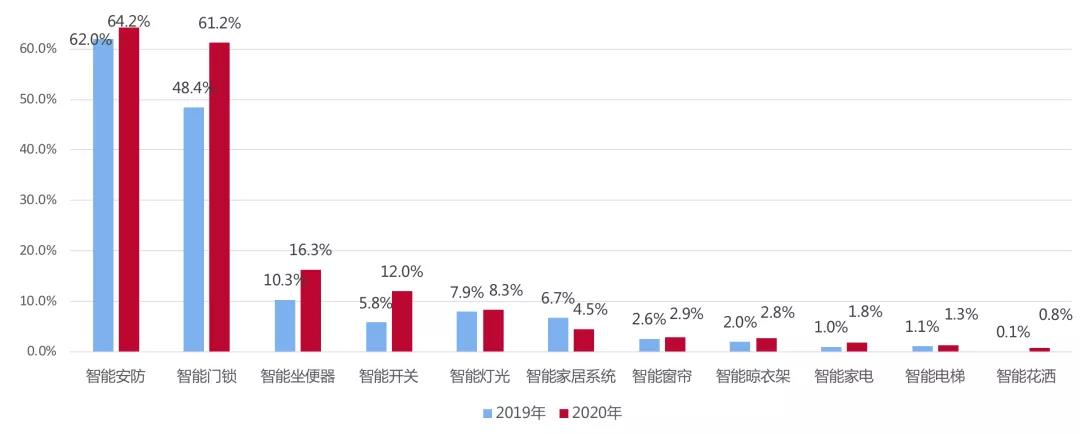

同时,全屋智能的产品边界也从仅限于智能安防、智能门锁、智能坐便器、智能开关场景,扩展到智能照明、智能窗帘、智能晾衣架、智能电梯等领域。其中,智能门锁配套率达61.2%,较上一年同期上升了12.8个百分点。作为日常使用频次较高的场景,智能门锁正成为TOP50地产公司精装交付的新标准。

图:Top50房企精装交付项目各智能家居场景的应用情况

数据来源:公开资料,克而瑞科创整理

02.市场兼容问题凸显,沉浸式体验难打造

表面上,全屋智能的发展正在驶入快车道,地产商们通过对全屋智能化的探索,为业主提供更加便捷、富有科技感的生活体验。但实际上,市场上成熟的全屋智能项目并不多见,头部地产商的全屋智能模型也才刚刚成型。只有少数房企在最新的楼盘项目中真实交付了搭载全屋智能系统的项目,而能够成功运营的项目少之又少。

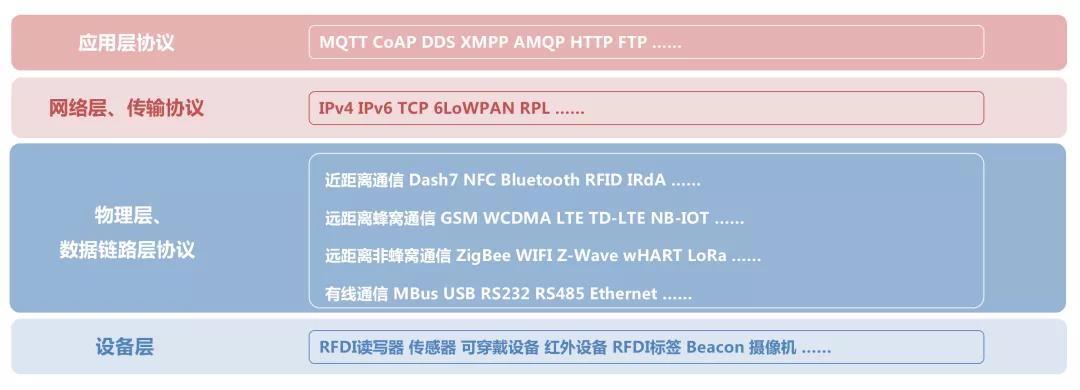

这是由于多数项目在前装只是零散、被动的引入全屋智能系统,本质上协议标准的不成熟导致前装市场难以兼容后装,不能为用户带来互通互联的智能化体验。结果就是全屋智能系统并不全面,体验上还是一个个可以联网的智能单品。例如,业主在前装使用了一套全屋智能系统A,后期又迭代了智能家居品牌B,本以为可以在A系统上控制B,结果发现两者的交互方式不能统一,通讯能力参差不齐。

图: 各技术层面的通信协议标准

图片来源:克而瑞科创绘制

如果说以生态构建能力为核心的后装是全屋智能的上层建筑,那么以底层技术为核心的前装则是底层基础。而现阶段,以全品类智能家电为优势的后装市场和以稳定智能系统为优势的前装市场往往是一道选择题。从前装到后装,从智能单品到全局化场景,许多地产开发商开始重新思考和规划全屋智能的发展方向。

03.互联网思维能否为全屋智能带来革新?

一直以来,全屋智能的阵营定位比较清晰,或选择“狙击”前装市场,或选择“狙击”后装市场。以华为、小米、阿里为代表的互联网企业在全屋智能的重心都属于后装终端,为使用者提供“全家桶”产品和可以集成更多家电品类的生态平台,打造尽可能丰富的住宅智能化场景。

然而,由堆叠单品构建的智能家居系统经过短暂爆发后,并没有如预期中持续发展。智能家居的后装更侧重于横向跨品牌、跨品类的产品兼容,而前装后装兼容则是纵向开放式的兼容,只有横纵向的全面兼容才能真正实现全屋智能的可能。因此,越来越多的互联网巨头纷纷入局前装市场,弥补前装与后装市场的断层,互联网平台化的思维或将为全屋智能带来新的发展机遇。

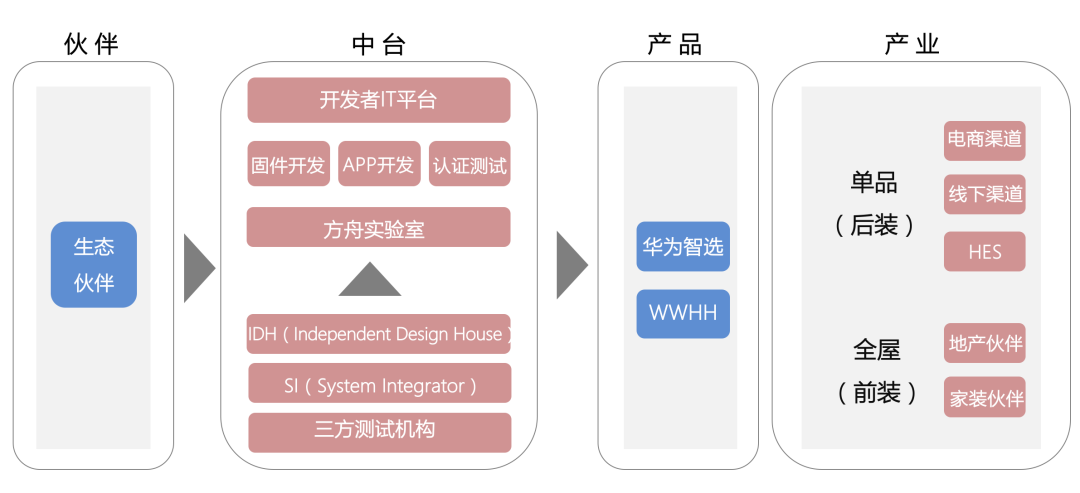

如华为的 HiLink全屋智能解决方案就是以技术底座为切入点,通过构建中台的形式为合作伙伴赋能,形成从设备终端、地产前装、后装终端到后期运维的闭环。一方面,华为通过开放的HiLink SDK、LiteOS、物联网芯片在内的“使能三件套”, 打造“IDH(Independent Design House)智能产品赋能中台”,为智能硬件厂商提供软硬件开发服务、制定标准服务和流程。另一方面,面向地产前装和消费者打造“SI(System Integrator)全屋智能服务中台”,支持HiLink开放协议的终端可以一键连接和远程控制,接入更广泛的生态产品,统一后装和前装市场。

图:华为的 HiLink全屋智能解决方案

图片来源:克而瑞科创绘制

HiLink全屋智能解决方案以较强生态构建能力统一交互方式,提升了用户的体验感。通过开放多个系统入口让用户以最便捷的方式触发智能家居,并在交互方式和用户体验上进行了统一。与此同时, Hilink 联合智能硬件厂家和地产商建立了一个面向全屋智能系统和智能单品的统一平台,实现前装向后装的全面兼容。在此基础上,将全屋智能场景延伸至社区服务、移动办公、智慧出行、运动健康等领域进行联动,构建全场景的智慧生活。

通过IDH和SI两大中台,华为将智能硬件厂商、地产前装和后装终端等资源整合在同一平台下,将全屋智能To C的成功经验复制到To B市场。但不可否认的是,尽管在开放性、平台流量以及多场景服务等方面存在优势,但较为昂贵的方案费用使得很多中小房企望而却步,同时在和空调、冰箱等智能单品的联动方面仍有待观望。

现阶段,很多头部地产开发商如恒大地产、美的地产等也开始积极以“软件+硬件+平台+服务”的思路或自研或合作,全面推动平台化生态建设,力图整合前装和后装的大市场。相较于互联网公司,地产开发商具有丰富的服务管理经验以及资深对业务场景的理解能力,可通过项目试点进一步总结成功案例的经验,不断更新迭代和完善。

但是,自研系统与平台对于地产开发商的投入成本压力较大,且每个项目又有着不同的定制化开发需求,因此时间周期可能会持续加大。目前市场上有着形形色色的全屋智能科技企业或集成商,房企选择共同搭建平台意味着就要通过严格的甄选和测验,选择合格稳定的厂家与之合作,双方也需要一定时间的磨合。

长期来看,掣肘深度布局全屋智能的因素有赖于生态链内各合作伙伴间商业价值观的统一、全屋智能协议标准的建立。尤其是全屋智能协议标准这一行业制度层面的问题,并不是类似于某一个平台或者数个“地产企业+科技企业”联盟所能克服的。从另一个维度来看,对于用户来说,全屋智能并不是智能单品的竞争,也不是平台化的解决方案,更重要的是服务体验。全屋智能的参与者只有切实做好用户体验,为用户提供全面化的智能生活,才有望在全屋智能IoT大潮中拔得头筹。

前装产品是梁,后装产品是砖,两者相辅相成,缺一不可。随着协议的互通度加强、稳定性的提高与标准的融合,不仅后装无线产品之间可以实现场景互联,后装的无线设备也可以与前装系统进行无线交流。前装与后装的边界最终会被打破,全屋智能也不再是选择题。前装制定全屋智能系统架构,而后装也可以根据产品迭代及新场景开发随时“添砖加瓦”。未来,前装与后装的“共荣共生”将引领全屋智能领域向更大的生态周界方向进行深挖,为用户带来个性化的舒适家居环境。