读懂外媒眼中最受关注的10大中国Biotech公司

来源:药智网 | 发布时间:2020-11-17

摘要:与美国在治疗上更具多样性的研究格局不同,肿瘤是目前中国生物技术的主导重心。本文选中的10家公司中只有一家不是为肿瘤药物研发而创建的,中国的心血管和代谢疾病普遍存在,但生物技术公司似乎对其缺乏重视。本文对这10家生物技术公司的特点进行了具体分析。

过去十年,中国生物技术领域蓬勃发展。许多生物技术企业家都感到,这十年重塑了一个长期依赖仿制药的国家的药品行业。中国对更多创新药物的需求正在增长,最终达到治疗效果与其不断攀升的经济相匹配。而发展中一个至关重要的因素是,装备着国外一流培训和跨国生物制药公司研发经验的“海龟们”回国创业,他们开设了自己的公司和技术平台,希望能在中国创造下一款重磅药物。

但对于任何想取得成功的人来说,政府的支持永远是必要的。从2015年开始,中国药物监管部门迎来了一系列改革,为生物制药行业的繁荣创造了一个更加友好的环境,包括试点市场授权持有人制度,允许药品创新者使用合同制造商,而不是必须建设昂贵的自身内部生产或向大型制药公司出售知识产权。同时,在一场仿制药一致性评价的运动中,非专利药物必须显示其参考品牌产品的生物等效性,这又淘汰了众多小型、非创新性的制药企业。而为了加快创新药物上市,中国国家药品监督管理局同意接受药品境外临床试验数据,并简化其审查流程,新药批准因此激增。根据GBI Health数据显示,2017年中国市场共有42个新分子获得批准,高于2016年的7个。而2018年和2019年,这一数字分别为60个和57个。

近期,香港股市和中国内地股市规则的变化也使得年轻的预收入生物技术公司在公共交易平台上筹集资金成为可能。

改革种下的种子刚开始结出果实。2016年中国批准的7个新分子中,有3个是国内企业研发的。GBI Health数据显示,2018年和2019年,来自中国生物制药公司的新药审批分别为14个和13个;2015年,国内药企首次申请临床试验的新药数量为:小分子药物79项、治疗性生物制品20项,而截至2020年11月1日,首次申请临床试验的化学药品139项,生物制品77项。

本文集中关注了10家公司,这10家公司是所有对中国生物技术产业感兴趣的人都应该知道的,且未来将会在全球舞台上展开竞争的。这些公司要么已经进入商业阶段,包括已有药物在美国上市,要么首款新药即将批准。其脱颖而出的原因是,几乎所有公司都吸引了海外大型制药企业的研发合作,例如百济神州(BeiGene)已经与安进(Amgen)签约,和黄医药(ChiMed)与礼来、阿斯利康持续合作,基石药业(CStone)最近将其PD-L1抑制剂在中国的商业化权利出售给辉瑞。

获得在研新药授权许可是中国生物技术公司普遍采用的一种策略,它是一种快速启动现金流的低风险途径。一些公司的大型融资经历也表明,资金对他们来说不一定是问题。2019年,中国生物制药公司共注册融资轮81家。截至今年11月1日,共发生133轮融资(包括二次发行),公布的总价值估计约为800亿元人民币(120亿美元)。

但需要正视的是,与资金相比,真正的创新目前仍不普遍。即使在今天,大多数中国药企的创新分子仍属于“me too”或者“me better”的药物,其遵循着已经验证过的机制,而且很少能在创新型市场上与美国等西方制药公司竞争。这就是为什么中国生物技术的繁荣至今仍是一种“国内欢庆”,而无法达到全球活跃。当然,中国的生物技术产业还很年轻,需要时间成熟。从长期来看,无论从声誉角度还是从业务可持续性角度考虑,内部研发能力都是最重要的。

与美国在治疗上更具多样性的研究格局不同,肿瘤是目前中国生物技术的主导重心。本文10家公司中只有一家不是为肿瘤药物研发而创建的,中国的心血管和代谢疾病普遍存在,但生物技术公司似乎对其缺乏重视。下面就具体分析一下这10家生物技术公司的特点:

百济神州 BeiGene

首席执行官:欧雷强(John Oyler)

成立时间:2010年

百济神州的成长之路充满了与跨国生物制药巨头的关系。有消息说,2011年该公司已经吸引了来自默沙东的一笔可观的投资,比其获得7500万美元的首轮融资早了三年多。2013年,百济神州计划两种药物——PARP抑制剂帕米帕立布(BGB-290)和RAF二聚体抑制剂利非非尼布(BGB-283)的使用权出售给默克,但交易后来被终止。

百济神州成立初期,如许多其他中国初创企业一样,走上了获得新药许可权的道路,希望在其自主研发药品上市之前,尽早获得收入,以支持运营。2011年,百济神州获得强生intetumumab和MTKi-327的授权许可。然而,这两种没能走出临床研究的候选药物不但没有赚钱,反而使公司放慢了脚步。一些参与交易的人已经离开公司,包括创始总裁Peter Ho。

2016年,百济神州以1.58亿美元在美国纳斯达克IPO上市,紧接着第一个重大转折点出现在一年后。2017年通过吸收新基(Celgene)在中国的全部商业运营资产,包括Abraxane、Revlimid和Vidaza的中国权利,百济神州一举跻身商业公司行列。此外,新基看好这家公司的研发能力,支付2.63亿美元获得了百济神州的PD-1抑制剂tislelizumab(当时被称为BGB-A317)亚洲以外的商业化权利。新基还投资了1.5亿美元,每股价格比该公司11天的平均股价高出35%。

不过,百济神州并没有放弃获得新药权利的投资模式。2018年末,该公司购得Zymeworks公司HER2靶向双特异性抗体zanidatamab(ZW25)和基于其构建的抗体药物结合物ZW49的亚洲版权。今年,又以5.4亿美元签下了Assembly Biosciences的三款乙肝候选药物中国开发和商业化权利。

2019年秋,安进斥资27亿美元收购了百济神州20.5%的股份,随后又增资4.21亿美元,以维持该股权。安进的投资具有广泛的包容性。百济神州负责在中国销售安进产品Xgeva、kyproris和Blincyto(后两者在中国仍处于后期试验阶段);使用其研发技术,帮助安进在开发20种抗癌药物,并将获得某些药物的中国商业化权利。

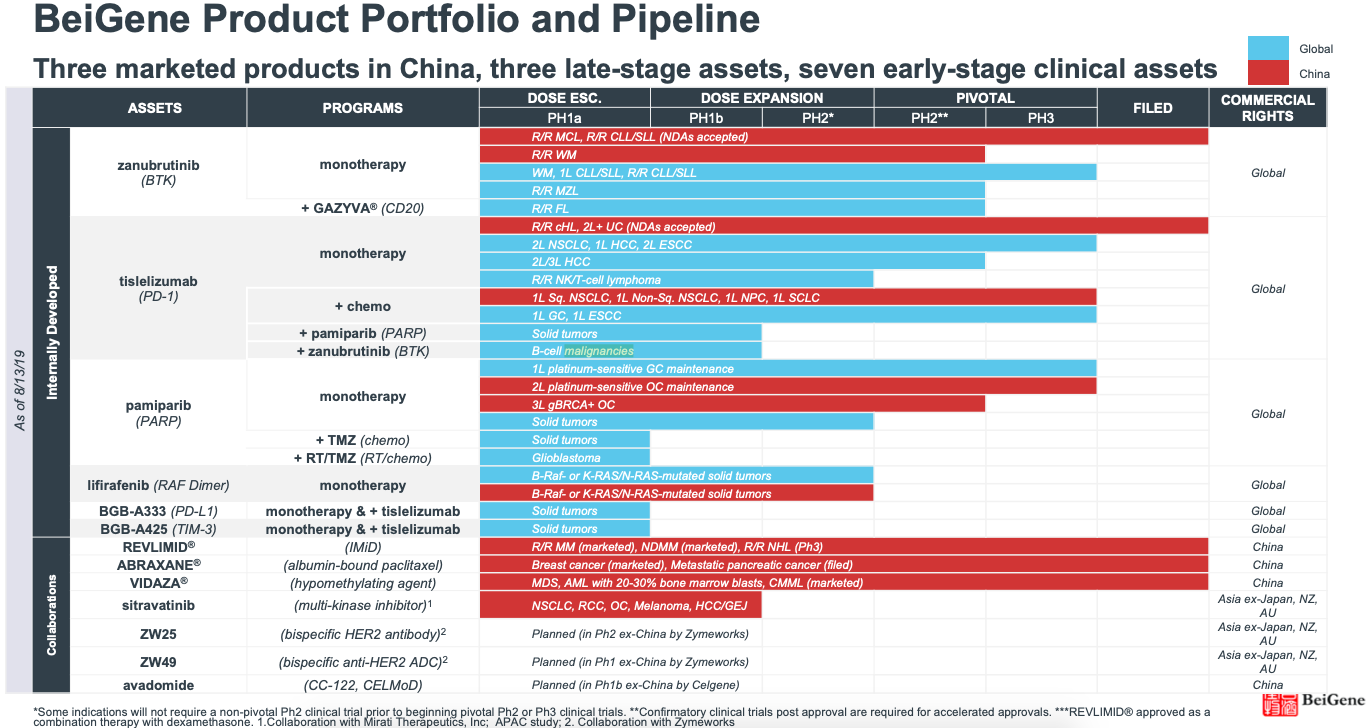

与此同时,百济神州的内部项目也已初具规模。2019年11月,BTK抑制剂Brukinsa在先前治疗的外套细胞淋巴瘤上获得了加速批准,这是中国制造的首个新药获得美国FDA突破性疗法认定的抗癌药物。

至于PD-1抑制剂tislelizumab,新基因与BMS合并退回了该药。百济神州今年3月将其投放到中国市场,首次将其用于治疗经典霍奇金淋巴瘤,最近又报告了联合化疗一线治疗非小细胞肺癌的积极结果。在中国,检查点抑制剂的竞争比美国更为残酷,因为市场上已有8种PD-1/L1药物,其中包括4种国产药物。即使如此也不影响百济神州成为中国蓬勃发展的生物技术产业的范例。

百济神州产品介绍及研发管线

来源:公司官网

和黄医药 Chi-Med

首席执行官:贺隽(Christian Hogg)

成立时间:2000

和黄医药的结构与其他生物技术公司稍显不同。该公司最初由和记黄埔开发的“商业平台”起步,与几家中国老牌制药公司合资,专注于处方药和消费保健品,以及为第三方提供分销和营销服务,产品主要是由其合资伙伴出资或代表其他公司销售。此后在辉瑞老将苏慰国博士等的领导下,该公司内部“创新平台”被建立称为和记黄埔医药(Hutchison MediPharma),这才使得这家药企看起来更像是一家生物技术公司。

2018年,和黄医药VEGFR抑制剂Elunate(fruquintinib,呋喹替尼)获得中国药监部门批准,用于治疗至少经历两次治疗失败的结直肠癌患者。这是该公司的第一个创新药物,也是第一个完全在中国进行研发和商业化、针对广泛癌症患者的“中国制造”药物。

2013年,和黄医药吸引了礼来合作在中国开发和商业化Elunate。礼来最初拥有该药的独家商业权利,但近期两家公司修订了合作协议,和黄医药承担所有实际医疗分销和市场营销工作。2020年,Elunate在给出了63%的折扣后,取得了进入国家医保报销药物名单的资格。上半年,这款处方药销量增长了174%,销售额达1400万美元。

该药此前在三线治疗非小细胞肺癌(NSCLC)的研究中失败,但仍在二线治疗胃癌的3期临床研究Frutiga中进行观察,近期又启动了在转移性结直肠癌中的全球注册试验Fresco-2,预计将于2021年底完成注册。该公司还与百济神州及礼来合作伙伴Innovent Biologics合作,在全球范围内探索将Elunate与其PD-1抑制剂结合的可能性。

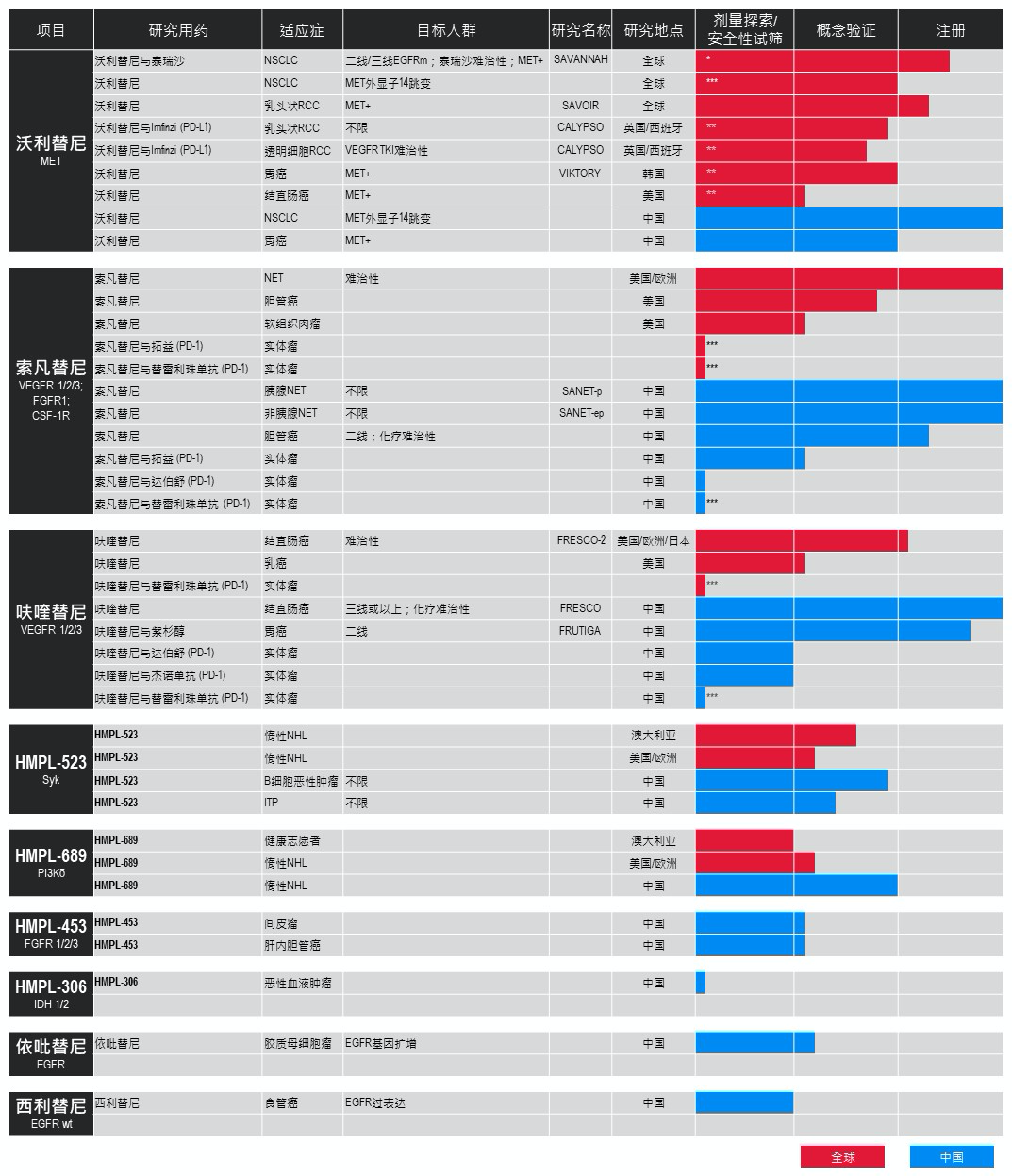

除此之外,和黄医药还有两种处于研发后期的药物。首先是血管免疫激酶抑制剂surufatinib(索凡替尼),它是为神经内分泌肿瘤(NET)设计的。该领域现有药物包括辉瑞Sutent,诺华Afinitor和Lutathera,以及生长抑素类似物。索凡替尼通过抑制VEGF和FGFR,以阻止肿瘤形成新的血管生长,它还以调节机体对肿瘤细胞免疫反应的CSF-1R为靶点。两项中国3期临床试验因疗效证据充分已经提前停止,审批申请已被国家药品监督管理局(NMPA)受理。和黄医药计划在2020年底至2021年初在美国进行滚动提交,并在2021年底在美国上市进行商业工作。索凡替尼将成为和黄医药第一个完全独立管理的药物。

其次是savolitnib(沃利替尼),这种MET抑制剂通过2011年签署的授权协议与阿斯利康(AZ)共同研发。今年5月,NMPA接受了该药治疗MET外显子14跳跃突变NSCLC的新药申请。与AZ的合作使沃利替尼能与Tagrisso和Imfinzi联合使用。2019 年,两家公司发布了1b期数据,显示对EGFR抑制剂产生耐药性的患者仍然对沃利替尼与Tagrisso联合用药有反应。

和黄医药产品介绍及研发管线

来源:公司官网

撇开产品不谈,和黄医药目前面临着一些股市危机。该公司2016年在纳斯达克上市,而在美中关系日益紧张的情况下,美国参议院今年5月通过了《追究外国公司责任法》,重点关注中国企业。如果法律最终通过,一旦美国上市公司会计监督委员会无法审查外国公司的审计账务,外国公司将从美国交易所退市。长期以来,中国一直被列为不合作的司法管辖区,美国监管机构无法对中国进行此类审查。

基石药业 CStone Pharmaceuticals

首席执行官:江宁军(Frank Ningjun Jiang)

成立时间:2015

基石药业2016年以1.5亿美元的A轮融资和在赛诺菲任职14年的老匠江宁军掌舵出现时,立即引起了人们的注意。2018年,该公司拿到了2.6亿美元的B轮融资,成为当时中国生物技术公司B轮融资的最大数额,也进入了当年全球十大融资记录。

今年9月,基石药业又通过与辉瑞的一项交易而成名。辉瑞投资2亿美元收购了基石药业9.9%的股份,并将支付高达2.8亿美元的里程碑付款,获得了基石药业候选PD-L1抗体sugemalimab(CS1001)在中国的独家商业化权利,尽管辉瑞与默克合作研发的PD-L1抑制剂Bavencio正在中国进行临床试验,但辉瑞仍看重了CS1001。一个月后,基石药业再与EQRx达成合作,独家授权给EQRx在大中华区以外地区开发和商业化CS1001和CS1003的权利,获得1.5亿美元的预付款,以及预计高达11.5亿美元的里程碑式付款。

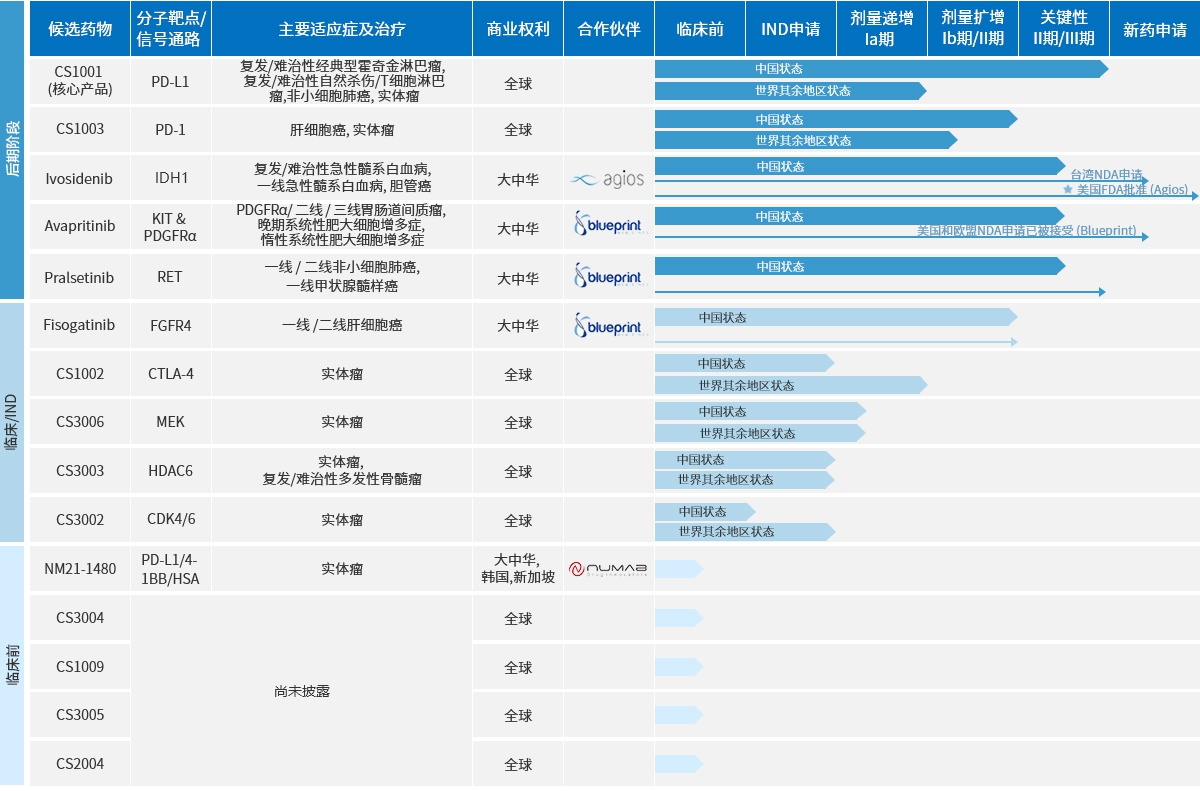

基石药业的研发策略是围绕三种主要的免疫肿瘤学药物CS1001、CS1003和CTLA-4抑制剂CS1002,建立一个可组合的癌症管道。为了建立这个组合管道,基石药业将目光投向了外部。2018年6月,通过与Blueprint Medicines的一揽子交易,获得了胃肠道间质瘤(GIST)药物Ayvakit、RET抑制剂Gavreto和FGFR4抑制剂fisogatinib的中国专利权。Gavreto最近被美国FDA批准用于治疗具有RET基因异常的NSCLC,在中国成功进行1/2阶段桥接研究后已被授予优先审查。今年1月,Ayvakit赢得美国FDA批准治疗携带PDGFRα外显子18突变的GIST,但在晚期GIST人群中的研究失败,这两种适应症的申请目前正在中国接受审查。

尽管这两种许可药品可能是基石药业的前两种商业药品,但该公司生产线的核心仍然是CS1001。该药虽然在中国的PD-1/L1比赛中晚到,目前赛场上已有8款产品,但CS1001有一个独有的新适应症,即4期NSCLC。基石药业称之为全球首例,在新诊断的4期NSCLC患者中,CS1001联合化疗可将疾病进展或死亡的风险降低一半。同时,基石药业也没有放弃该药在血液肿瘤中的线索。10月,美国FDA批准了sugemalimab治疗复发或难治性结外自然杀伤/T细胞淋巴瘤。该药还拥有在胃癌和食管癌中的注册试验,这两种疾病在中国的发病率都相对较高。

基石药业产品介绍及研发管线

来源:公司官网

和铂医药 Harbour BioMed

首席执行官:王劲松(Jingsong Wang)

成立时间:2016

和铂医药在2016年底落地上海,从两家专注于中国的风险投资公司Advantech Capital和Legend Capital获得5000万美元投资。随后,和铂医药的第一件事是购买了Erasmus大学衍生的机构Harbour Antibodies,这项收购使和铂医药获得了两个转基因小鼠平台——HCAb和H2L2,为了发现全人类抗体提供了基础。H2L2平台最近帮助研究人员发现了一种抗体,这种抗体能够中和COVID-19背后的病毒SARS-CoV-2。这种被命名为47D11的抗体引起了艾伯维的注意。为了支持临床前工作,艾伯维“加入”和铂医药,以获得可选择候选物的独家许可权。

在与艾伯维合作后不久,该公司推出了价值1.028亿美元的C轮融资。后又与Vir生物技术公司合作,利用其小鼠平台在免疫肿瘤学和传染病方面产生抗体,以供该团队进一步开发。

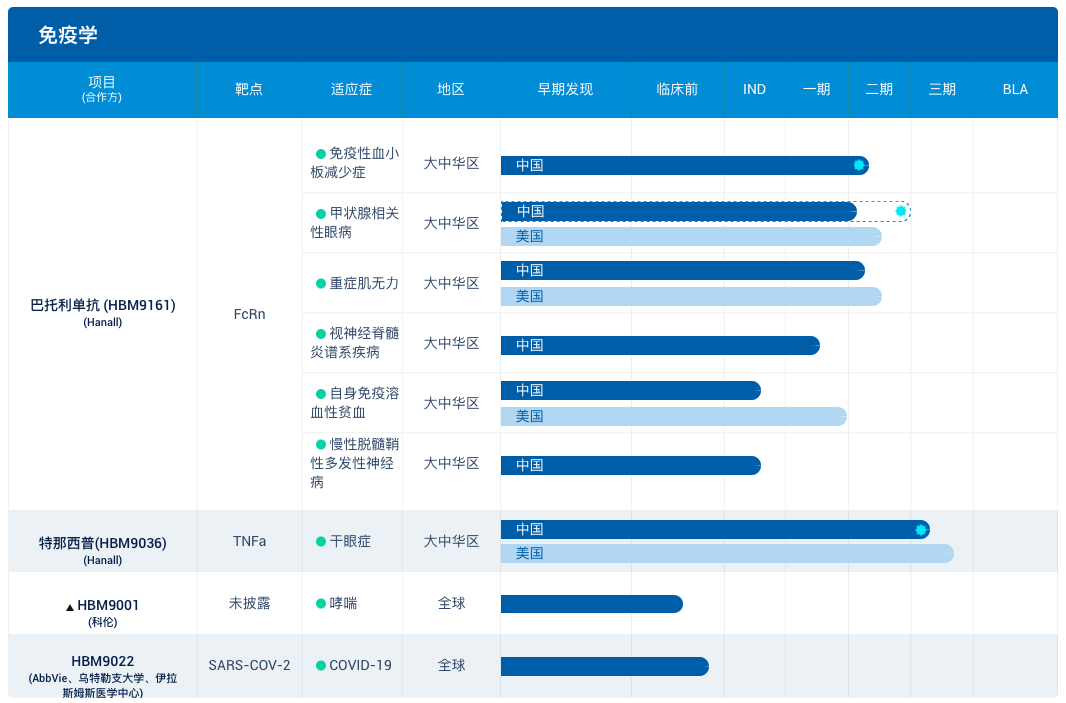

肿瘤学和免疫学是和铂医药的两个重点领域。随着公司从零开始开发新分子,其两个领先项目:来自HanAll Biopharma授权合作研发的抗FcRn抗体batoclimab(巴托利单抗,HBM9161)和TNF-α抑制剂tanfanercept(特那西普,HBM9036)正在针对多种疾病进临床测试,包括视神经脊髓炎谱系疾病(NMOSD)、重症肌无力(MG)和免疫性血小板减少症、干眼症。该公司计划于2022年在中国提交巴托利单抗治疗NMOSD和MG的申请。此外,通过2018年与科伦生物技术公司交易,和铂医药获得了后者PD-L1抗体在中国境外的商业化权利。该药已获得美国FDA批准开展治疗鼻咽癌的2期试验。

在和铂医药的肿瘤组合中,最先进的候选药物是CTLA-4抑制剂HBM4003。该公司计划在明年初公布在澳大利亚进行的实体瘤1期研究结果,并作为单一疗法以及与PD-1联合治疗黑色素瘤,同时关注MSI-H结直肠癌和NSCLC。其他药物还包括一种HER2xCD3双特异性抗体,以及针对CD73、BCMAxCD3、PD-L1xTGFb等靶点的候选药物。

和铂医药产品介绍及研发管线

来源:公司官网

华领医药 Hua Medicine

首席执行官:陈力(Li Chen)

成立时间:2011

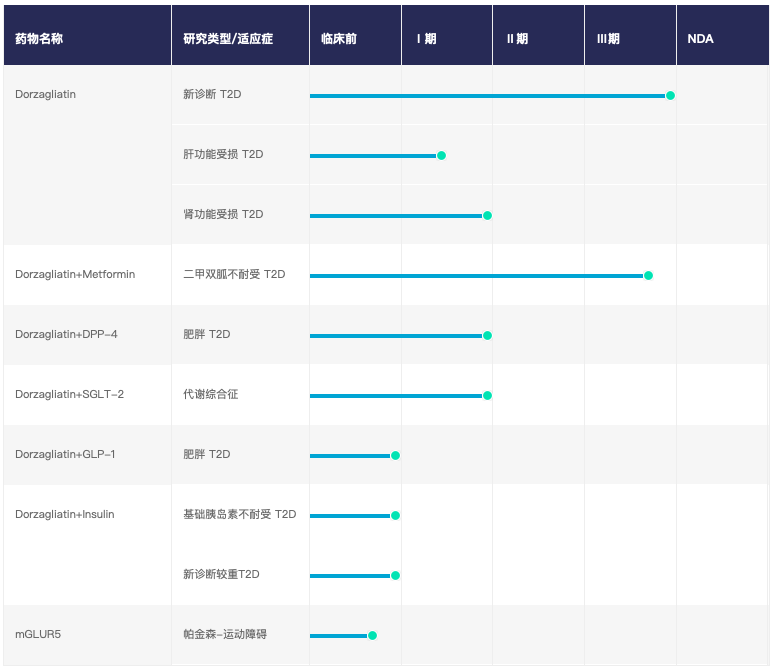

在中国迅速发展的肿瘤创新药公司中,华领医药是一个罕见的例外,这家公司正在开发治疗糖尿病和中枢神经系统疾病的药物。

华领医药的开始始于一种潜在的“first-in-class”口服糖尿病药物dorzagliatin(HMS5552),其靶向葡萄糖激酶(一种存在于胰腺和肝脏中的葡萄糖传感器)。许多大型制药公司对此靶点的开发都取得了令人鼓舞的早期成果,但后期都失败了。陈力博士根据piragliatin的经验开发dorzagliatin,并在今年6月发布了为期28周的3期试验结果,该药能持续降低糖化血红蛋白水平。

根据国际糖尿病联合会的数据显示,中国约有1.16亿糖尿病患者,占全球糖尿病患者的四分之一;中国是一个很大的市场,但主要由礼来、诺和诺德、和赛诺菲、等行业巨头以及甘李药业等几家国内制药公司主导。华领医药知道自己无法解决这些问题,因此在今年8月,与正在遭受中国医保采购困境的Glucobay(acarbose)开发商拜耳达成了合作。华领医药负责临床开发、监管事务和供应,拜耳则负责中国的所有营销活动。为此,华领医药获得了3亿元人民币(4500万美元)的预付款,里程碑付款预计为41.8亿元人民币(6.25亿美元)。

华领医药的策略是不一定非要与那些老牌玩家成为敌人,它正在进行一系列与胰岛素、二甲双胍、DPP-4、SGLT-2和GLP-1制剂的联合研究。作为二甲双胍的附加药物,dorzagliatin的3期试验结果是积极的。该公司计划获得52周数据后,提交其药物在不能用二甲双胍最大耐受剂量控制血糖的中国患者中的新药审批申请。

除dorzagliatin外,华领医药还拥有一种临床前的中枢神经系统药物,名为mGluR5-NAM,其作用靶点是代谢型谷氨酸受体亚型5(mGluR5),一种谷氨酸的传感器,正在针对帕金森病开展研究。

华领医药产品介绍及研发管线

来源:公司官网

天境生物 I-Mab Biopharma

首席执行官:申华琼(Joan Huaqiong Shen)

成立时间:2016

天境生物于2014年底孵化,2016年由葛兰素史克前中国研发负责人臧敬五博士正式推出。现任首席执行官申华琼于2017年加入公司,此前在杨森制药、江苏恒瑞医药和辉瑞从事研发工作。两位高管都来自大型制药公司,因此其雄心并不局限于中国。申华琼上任后不久,就在美国设立了子公司,作为全球研发中心,并成为为数不多选择在纳斯达克上市的中国公司之一。

天境生物的商业策略是双管齐下:在获得授权许可方面,其选择在其他地方已经显示出初步疗效的差异化免疫肿瘤学和自身免疫疾病药物。同时,也在通过概念验证来转移自己早期的内部投资组合。

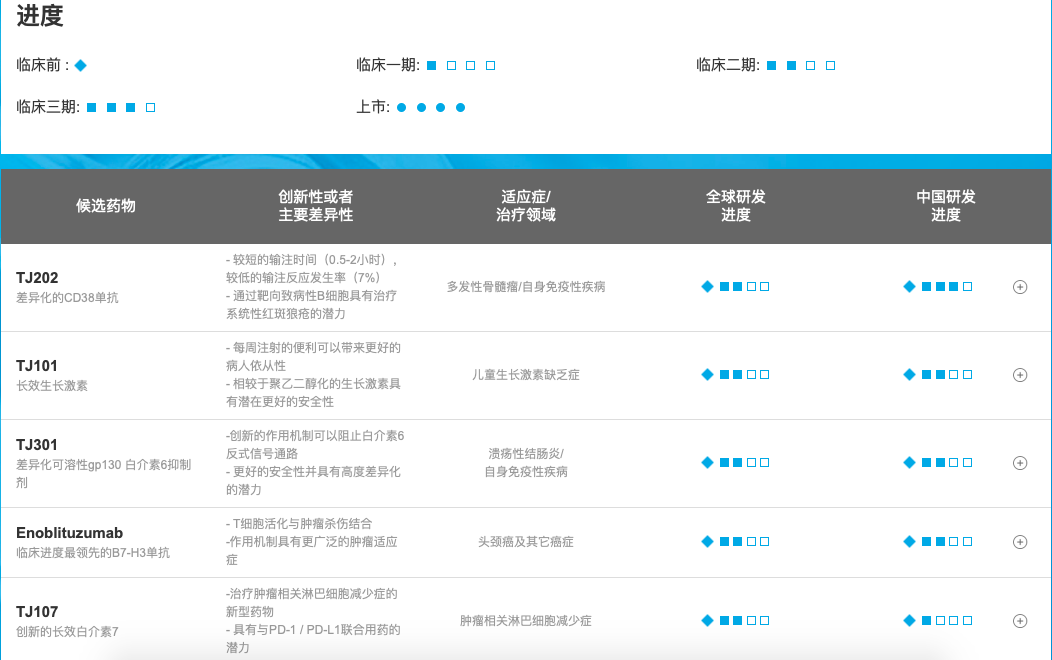

天境生物在中国的主要候选产品是CD38抗体felzartamab(TJ202/MOR202),这是该公司于2017年以2000万美元的价格从德国生物技术公司MorphoSys获得许可。之所以选择这种药物,是因为它的输注时间较短(不到2小时),而强生CD38抗体药物Darzalex的输液时间长达6.5小时。赛诺菲最近获得批准的竞争产品Sarclisa则在第一个治疗周期中的输液时间为200分钟(约3.3小时),在第三个周期后的输液时间减少到75分钟(1.25小时)。目前,天境生物有两项针对felzartamab的注册试验正在进行中,一项是与地塞米松联合三线治疗复发/难治性多发性骨髓瘤的2期临床试验,另一项是再增加Revlimid三药联合作为二线治疗的3期临床试验。该公司计划在明年Q2或Q3在中国提交审批申请。

今年9月,艾伯维先期斥资1.8亿美元,与天境生物合作开发抗CD47抗体lemzoparlimab(TJC4)。CD47已经成为继PD-1/L1之后最有前途的免疫肿瘤学靶点之一。继吉利德科学斥资49亿美元收购Forty Seven及其抗CD47抗体magrolimab后,该合作协议使CD47目标受到更多关注。但对于天境生物来说,与艾伯维的交易标志着其内部研发能力的首次重大认可。

最近,lemzoparlimab在美国完成了剂量递增阶段的1/2阶段研究,结果表明该药物耐受性良好,没有出现严重的血液学安全问题。目前该药物已推进到2期研究,与默沙东Keytruda联合用于实体瘤患者,并与罗氏Rituxan联合用于非霍奇金淋巴瘤患者。

I-Mab内部研发引擎中的另一种先导化合物是GM-CSF抗体plonmalmab(TJM2),研究类风湿性关节炎以及可能与CAR-T疗法相关的细胞因子释放综合征。今年3月份,在早期研究发现重症和危重病人血液中GM-CSF升高后,该药转为研究与COVID-19相关的细胞因子风暴。

天境生物产品介绍及研发管线

来源:公司官网

信达生物制药 Innovent Biologics

首席执行官:俞德超(De-Chao Michael Yu)

成立时间:2011

礼来风投子公司礼来亚洲风险投资公司(Lilly Asia Ventures)于2012年首次投资信达生物制药,之后在2015年3月,礼来出资5600万美元购买了该公司一种“临床前免疫肿瘤分子”和一种抗CD20抗体的中国专利权,即I-O药物Tyvyt和一种Rituxan(利妥昔单抗)的生物仿制药。

与礼来合作研发PD-1抑制剂Tyvyt(sintilimab,信迪利单抗)已经成为信达生物最有名的产品,该药物于2018年12月在中国获准用于此前至少接受了两种治疗复发或难治的经典霍奇金淋巴瘤(cHL)患者,成为继Opdivo、Keytruda和君实生物Tuoyi(toripalimab)之后在中国获批的第四个PD-1,也是第一个治疗cHL的PD-1。之后,信达生物和礼来将Tyvyt的价格下调了64%,使之成为中国第一个也是唯一一个被列入国家报销药物目录的PD-1。2020年上半年,Tyvyt销售额为9.209亿元人民币(约合1.374亿美元)。

除cHL,Tyvyt还在一线治疗鳞状NSCLC方面也取得了成功。礼来显然对这些结果感到鼓舞,今年8月再次扩大与信达生物的许可协议,将该药中国以外的市场也纳入了一项潜在价值超过10亿美元的交易中。除了Tyvyt外,他们还通过2015年签署的一项协议,在Tyvyt的基础上合作开发多达三种双特异性抗体。

2019年8月,信达生物则获得了礼来一种GLP-1和GCGR双重激动剂OXM3的授权,刚刚启动在中国的1b/2期试验。此外,信达生物还利用罗氏的T细胞双特异性抗体和CAR-T技术,设计开发双特异性和细胞疗法。

信达生物制药产品介绍及研发管线

来源:公司官网

君实生物 Junshi Biosciences

首席执行官:李宁(Ning Li)

成立时间:2012

君实生物是另一家PD-1抑制剂已上市的中国公司,而Tuoyi(Toripilimab,特瑞普利单抗)获批用于之前治疗过的黑素瘤患者,该药拥有两个第一:第一个在中国或任何地方获得批准的“国产”PD-1/L1,也是第一个获得美国FDA突破性疗法认定的“中国制造”检查点抑制剂。9月,李宁博士接受采访时曾表示,成为第一名对初创企业意义重大。公司有更大的机会抢占市场份额,且这种宣传有助于提升公司在医生、患者、人才、投资者和公众中的声誉。今年上半年拓益的销售额为4.26亿元人民币(6350万美元),其中2.54亿元人民币(3790万美元)来自第二季度,该药正在2020年初销售突然放缓中恢复过来。

李宁是10家公司中唯一一位曾在美国FDA工作过的首席执行官,其曾在生物统计学领域任职。这种经验可能在进入美国时派上用场,但君实生物首先看好国内市场。2018年在香港IPO中筹集了3亿9400万美元,2020年7月又在科创板上市,IPO 6亿9200万美元。

最近,美国FDA授予特瑞普利单抗用于鼻咽癌治疗突破性疗法称号,其象征意义大于商业意义,因罕见癌症的市场收入并不大,但在COVID-19大流行期间,君实生物发现的另一种抗体药物引起了人们的极大关注。今年5月,礼来预付1000万美元,并承诺斥资2.45亿美元购买君实生物抗SARS-CoV-2中和抗体,这种被命名为etesevimab(JS016/LY-CoV016)的药物是由李宁和中国科学院微生物研究所联合研发的。礼来预期将etesevimab与另一种候选药物bamlanivimab(LY-CoV555)配成抗体鸡尾酒疗法。后者作为单一疗法在COVID-19住院病人身上的试验失败了,因此etesevimab可能会发挥更大的作用。

除了以上两种药物外,君实生物的内部产品线也在向肿瘤学倾斜,药物靶向PD-L1、BTLA、TIGIT、CTLA-4和CDK,但公司也有心血管和自身免疫疾病以及神经内科的候选药物。

君实生物产品介绍及研发管线

来源:公司官网

传奇生物 Legend Biotech

首席执行官:黄颖(Ying Huang)

成立时间:2014

当行业观察家们在关注诺华和Kite Pharma、Juno theraphetics和蓝鸟生物(bluebird bio)之间的CAR-T之争时,传奇生物成为了2017年美国临床肿瘤学会年会上的那匹黑马。传奇生物的抗BCMA CAR-T药物LCAR-B38M采用双特异性抗体平台设计,通过一种机制与肿瘤上的两个关键BCMA位点结合,使得与癌细胞更紧密地结合在一起。

六个月后,强生预付3.5亿美元,购买了LCAR-B38M(现在也被称为JNJ-4528或cilta cel)在中国的使用权。与其同样针对BCMA的蓝鸟生物CAR-T疗法ide cel用于复发或难治性多发性骨髓瘤将于明年3月获得美国FDA审批决定,强生表示计划今年在美申请LCAR-B38M的审批,并在2021年提交中国新药申请。

除了cilta-cel外,传奇生物的临床CAR-T产品线还包括用于弥散性大B细胞淋巴瘤的CD19xCD22双特异性抗体、用于急性髓性白血病的CD33xCLL-1双特异性抗体、靶向claudin 18.2的候选药物和现成的靶向CD20疗法。

传奇生物产品介绍及研发管线

来源:公司官网

再鼎医药 Zai Lab

首席执行官:杜莹(Samantha Du)

成立时间:2014

再鼎医药之所以能登上榜单,主要是因为其创始人兼首席执行官杜莹博士,在很多人看来,她是中国生物技术产业的教母。20年前,当中国国内医药行业几乎完全围绕仿制药展开时,杜莹离开了在美国辉瑞公司7年的工作,回到中国加入了新生的和黄医药,并建立其内部药物研发部门Hutchison MediPharma,即现在的和黄医药的技术核心,这是中国最早专注于开发创新药物的生物技术公司之一。其建立的创新生产线,其中就包括Elunate(fruquintinib)。

杜莹于2011年离开和黄医药,2014年创立了再鼎医药。时机再好不过,在随后的几年里,中国出台了一系列新政策,支持药物研发、改进监管实践,更好与国际标准接轨。再鼎医药将自己定位为“创新资产进入中国的门户”,其目前在中国的发展和商业化严重依赖授权产品。临床产品线涵盖了从许多公司购买的药物,这些公司大多是在中国没有业务的外国生物技术公司,包括再生元、Incyte、Deciphera、Entasis Therapeutics、Five Prime Therapeutics、MacroGenics、Novocure和Paratek。

2016年,再鼎医药获得了Tesaro公司PARP抑制剂Zejula在中国商业化权利,两年后这家公司就被葛兰素史克收购。2019年底,该药在中国获批用于对铂类化疗有反应的复发性卵巢癌患者维持治疗,成为再鼎医药在中国大陆的首个商业产品。而再鼎医药另一种上市药物是Novocure电场疗法Optune,于5月获批用于胶质母细胞瘤。2020年上半年,这两种药物带来了1920万美元的销售额,超出了行业观察人士预期的1640万美元。

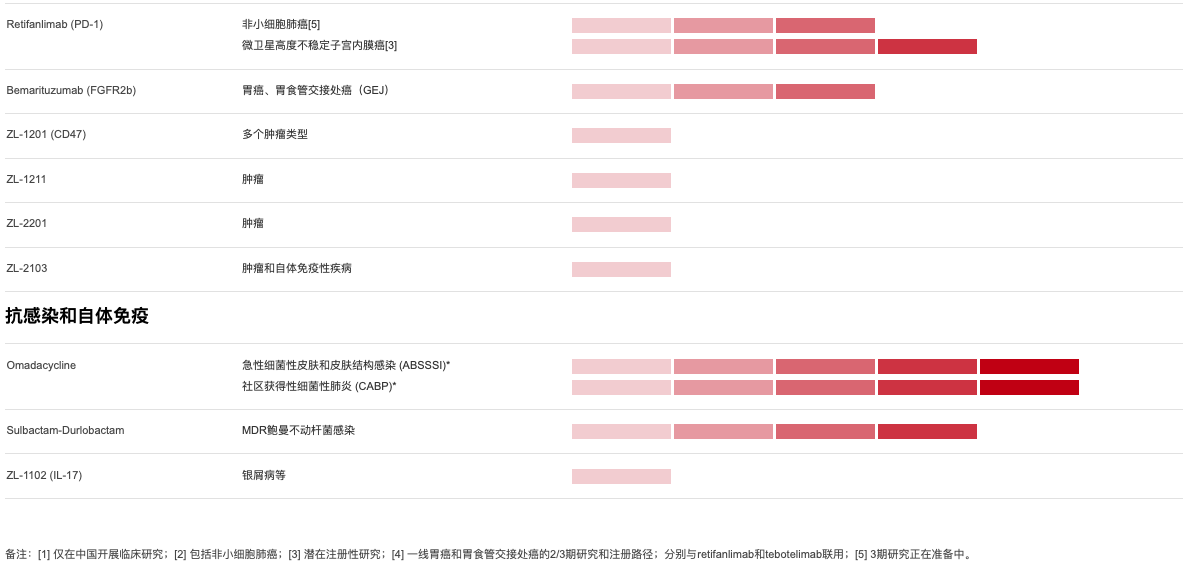

目前,再鼎医药的内部研发仍处于早期阶段,临床前资产主要是针对多种肿瘤类型的CD47靶点和银屑病IL-17靶点的候选物,以及其他肿瘤学和自身免疫项目。

再鼎医药产品介绍及研发管线

来源:公司官网