第三批国采86品规全梳理,涉及278家企业

来源:医药云端工作室 | 发布时间:2020-06-23

摘要:第三批国采品种(按通用名计)共56个品种、86个品规,总共涉及278家药企。

根据近日流传的有关第三批带量采购工作座谈会的通知以及一份湖南省医保局的报量通知,第三批国采品种(按通用名计)共56个品种、86个品规,总共涉及278家药企。

纳入标准:达到充分竞争条件(过评+原研≥3家)

这些品种均已达到充分竞争条件(过评+原研≥3家),其中,符合条件的过评企业数量最多的3个品种分别是:二甲双胍常释(27家)、二甲双胍缓释控释(18家)、卡托普利(11家)。而注射剂品种有3个,分别是:阿扎胞苷、莫西沙星氯化钠、左乙拉西坦。

据信达证券统计,这56个品种对应的2019年样本医院采购金额约为126亿元,其中规模最大的3个品种为卡培他滨(12亿)、莫西沙星氯化钠(9亿)、头孢地尼(8亿)。不过,还有一些产品低于2000万市场容量的产品一样纳入报量范围,如阿莫西林、阿派沙班、非布司他、环孢素、拉米夫定等品种。

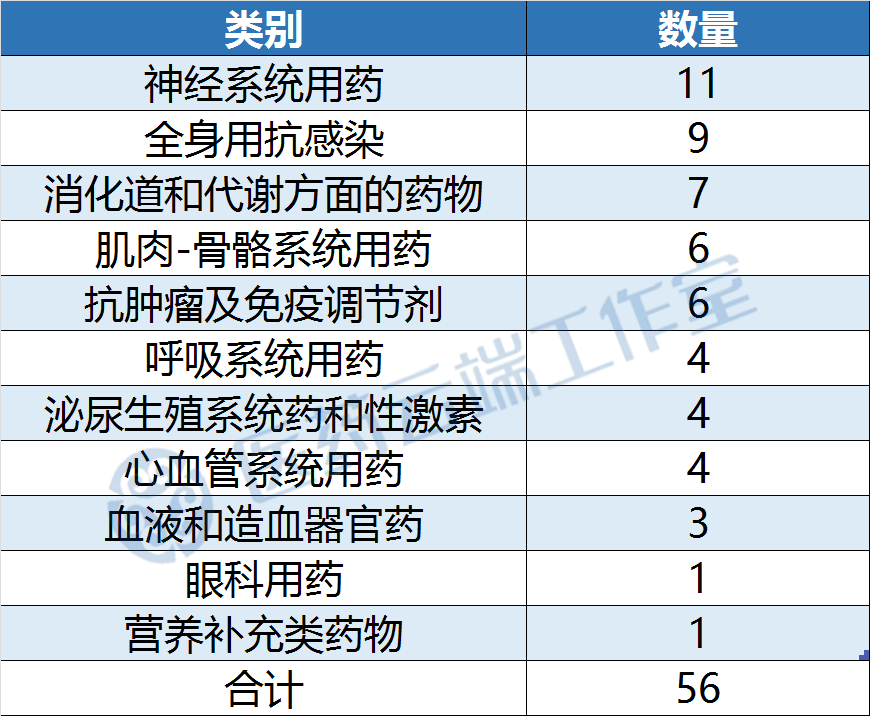

纳入集采范围的疾病领域分布:神经系统11个,抗感染9个,消化7个,抗肿瘤、肌肉骨骼均为6个

从疾病领域分布分类来看,其中神经系统用药被纳入的数量最多为11个,其次是全身用抗感染药9个,消化道及代谢用药7个,肌肉骨骼系统用药6个,抗肿瘤及免疫调节剂6个。(以下分类全部依据医保目录中的分类)

最大的亮点:二甲双胍、缬沙坦被纳入

而此前流传出的会议内容中提到所有达到充分竞争条件的产品都将纳入,并且“不考虑原料药杂质问题”,这主要原因来自二甲双胍。

在第二轮国采前期,据相关报道,2019年12月5日,美国FDA宣布开始测试二甲双胍的样品是否含有超过限度的致癌物N-亚硝基二甲胺,也即此前因为缬沙坦事件而引发广泛关注的NDMA。此次二甲双胍、缬沙坦也均被纳入。

4+7集采流标品种卡托普利再次被纳入

同时,第一批国采4+7流标的品种卡托普利也再次纳入,25mg达到9家,12.5g有2家。卡托普利早在2019年11月就被纳入河北省高血压、糖尿病门诊药品集中采购,当时25mg河北给出的限价为3分/片,可想而知,此次第三批国采报价,大家也大概知道下一步的价格走向了。

已经进行集采的同通用名下的其他剂型也被纳入

之前已经集采过的口服常释剂型之外的剂型继续纳入:如咀嚼片(孟鲁司特)、口崩片(奥氮平)、注射用浓溶液(左乙拉西坦)。

此次出现三个非医保药品,其中两个是治疗ED药物

值得关注的是,三个非医保品种:西地那非、达泊西丁、左乙拉西坦注射用浓溶液也被纳入到集采范围。

5个精神领域药物持续纳入集采

另外5个精神领域用药继续进入:西酞普兰(抗抑郁症)、舍曲林(抗抑郁症)、氯氮平(精神分裂症,曾修改说明书)、氟西汀(抗抑郁症)、奥氮平口崩片(精神分裂症)

首次出现外用药品:左氧氟沙星滴眼液

同时,一个外用药品首次进入:左氧氟沙星滴眼液,该品种为日本参天制药的核心品种,商品名为可乐必妥。

主流零售药品也被纳入,不排除原研厂家会担忧价格下降而放弃

而零售主流品种的纳入,也引起业界的关注。比如:多潘立酮(吗丁啉)、西地那非(伟哥)、氨溴索(沐舒坦),以及在医院、零售药店均有布局的:二甲双胍、缬沙坦、卡托普利、布洛芬、阿莫西林、定氯雷他定、维生素B6等品种,而相关企业会不会由于价格而放弃呢?

下表数据来源《中国上市药品目录集》