2025全球医疗器械百强榜公布(附名单)!

来源:赛柏蓝 | 发布时间:2025-09-30

摘要:2025 年 9 月 18 日,Medical Design & Outsourcing 发布全球医疗器械公司百强榜,美敦力、强生稳坐前十强前两名,麦朗医疗升至第三,西门子医疗降至第四,GE 医疗升至第六,飞利浦降至第七,百特降至十四名。中国迈瑞医疗从 27 名升至 25 名,微创医疗从 73 名升至 70 名。全球医疗行业竞争格局变革,美敦力拟拆分糖尿病业务,迈瑞业绩增长承压但国际业务强劲,微创医疗连年亏损,通过资本运作和战略重组 “自救”。

2025医疗器械实力较量情况出炉,中国企业排名上升。

01

2025全球医疗器械公司100强榜单迈瑞、微创排名上升

9月18日,医疗器械行业网站 Medical Design & Outsourcing发布2025年全球医疗器械公司百强榜。

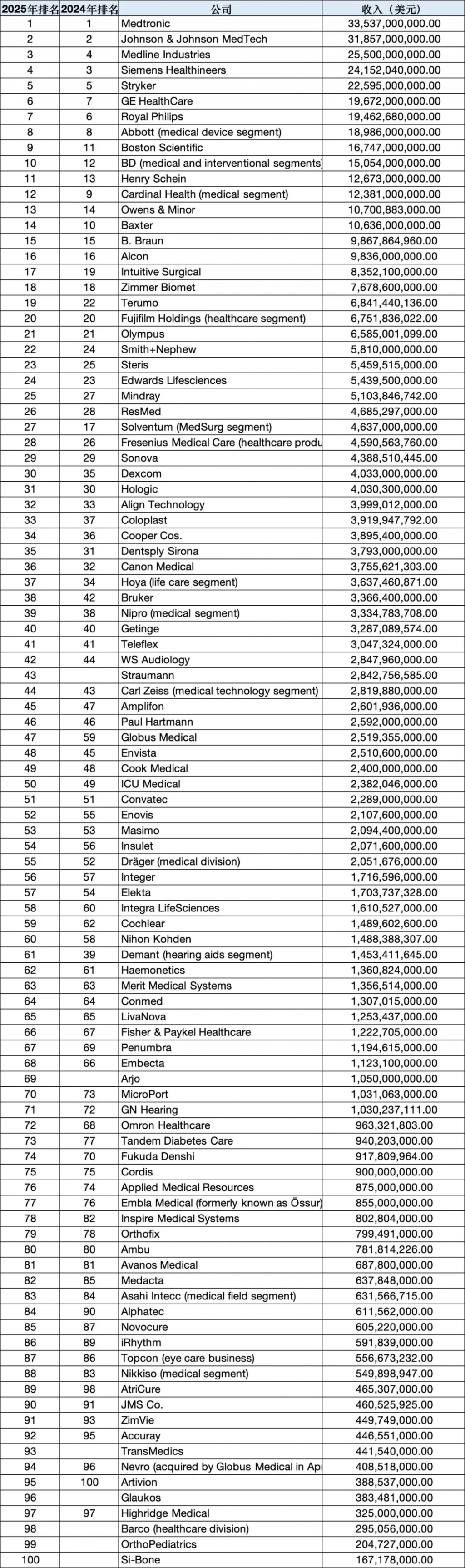

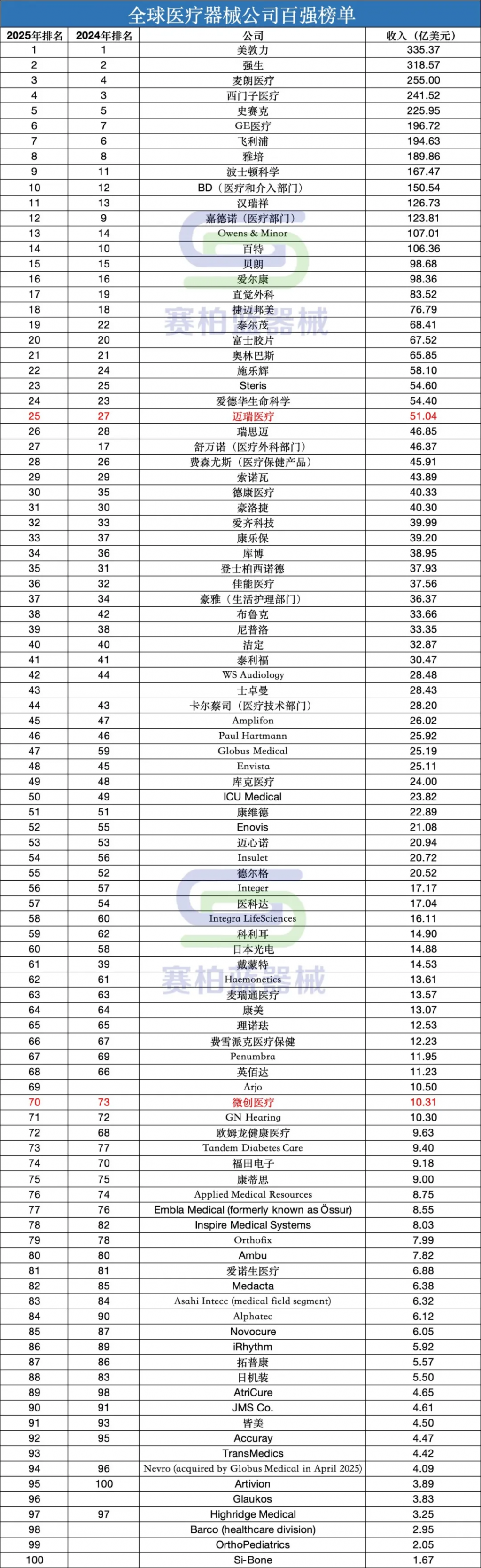

排名显示,前十强中,美敦力、强生依然坐稳第一、第二位置。麦朗医疗超越西门子医疗上升至第三,西门子医疗从去年第三降至第四,GE医疗超越飞利浦从去年的第七升至第六,飞利浦从去年第六降至第七波士顿科学和BD进入前十,百特则从去年的第十降至十四名。

该网站分析,明年排行榜榜首或将易主。由于美敦力计划将其年营收28亿美元的糖尿病技术业务分拆出去,强生医疗科技似乎即将超越美敦力,成为全球最大的医疗器械公司。

中国企业方面,与去年一致,仍然是迈瑞医疗和微创医疗上榜。与去年相比,两家企业排名都有上升。其中迈瑞从去年的27名上升至25名,微创医疗从去年的73名上升至70名。

02

全球医疗器械深度变革头部企业进入战略拐点期

当前,在新兴技术迭代加快,全球市场需求升级以及地缘政治错综复杂的背景下,全球医疗行业竞争格局正在发生深度变革,国内外头部医疗器械企业都在积极调整战略,以求更快适应新的竞争环境。

美敦力于今年5月宣布,拟将糖尿病业务拆分为独立公司“MiniMed”,MiniMed将是一家领先的、规模化的直接面向消费者的糖尿病企业。

与此同时,为做好拆分工作,美敦力在组织架构上已开始积极调整。8月,美敦力宣布董事会新成立2个特别委员会。增长委员会将负责指导增长型兼并收购、有机研发投资和潜在资产剥离的评估和执行,包括继续执行最近宣布的糖尿病业务分离计划。另外,美敦力还进行了人事调整,任命John Groetelaars和Bill Jellison为独立董事,为接下来糖尿病业务分拆以及未来业务战略调整做好准备。

美敦力表示,美敦力正处于一个激动人心的拐点和强劲势头时期,多种增长动力已经发挥作用,未来几个月将推出更多突破性疗法。

变则通,通则达,拆分或许会带来一时的业绩影响,但长远来看,是否会影响美敦力的全球一哥地位,还需时间验证。

国内器械一哥迈瑞同样也面临拐点时刻。虽然迈瑞的业绩增长整体承压,但并未影响其在全球的排名,从全球27名上升至25名,也证明了迈瑞羽翼正在充盈。

面对近一年以来的业绩增长失速,迈瑞表示第三季度整体营业收入同比增速将实现转正,同时继续保持营业收入金额逐季度环比改善的趋势。

同时,迈瑞国际业务实力也是其冲击全球前十的底气。2025上半年迈瑞国际业务同比增长 5.39%,国际业务收入占公司整体收入的比重进一步提升至约 50%。

且观察迈瑞近两年业绩,无论整体数字如何,其国际业务一直都保持强势表现。这与其“本地化”的国际业务核心策略直接相关,即加大本地化平台建设和提升营销覆盖力度。

目前,迈瑞已经在全球拥有60多家境外子公司,同时通过收并购、对外合作等方式在海外13个国家布局了本地化生产基地。已规划海外本地生产的国家数量进一步提升至14个,其中有11个国家已经启动本地生产。

在关税、贸易壁垒、本土保护主义、供应链风险等因素加剧下,本地化建设是降低整体供应链成本风险的关键举措。

微创医疗则面临着更严峻的挑战。其2025年中报显示,微创医疗实现收益5.48亿美元,同比减少2.2%;公司权益股东应占亏损为4660.2万美元,上年同期公司权益股东应占亏损为9683万美元。

面对连年亏损,微创医疗正在通过资本运作和战略重组展开“自救”。日前,微创医疗发布公告称,公司正考虑一项关于其CRM业务的策略性重组建议,可能将其CRM业务与微创心通的结构性心脏病业务合并,而这项决策也与高瓴资本的10亿对赌条约直接相关。

7月,微创医疗宣布,上实资本旗下上海生物医药并购基金拟通过协议转让方式收购大冢持有的微创医疗【135,335,204】股份,成为微创医疗的战略股东。依托其国资背景和产业资源,在符合市场规则和战略协同的前提下,助力集团核心业务拓展及潜在战略并购。

国有资本的入股,为微创医疗的未来增加变数。微创医疗能否化解危机,还有待观察。

观察全球医疗器械局势,有人居安思危、未雨绸缪,有人卧薪尝胆、蛰伏待机。这场围绕主动权与技术权的博弈,终将带来全球医械行业的新竞争格局。

附:Medical Design & Outsourcing原榜单