中国双碳行业发展白皮书:“新型储能引导储能行业解决能源消耗问题”

来源:沙利文 | 发布时间:2024-10-21

摘要:储能技术解决供电连续性和用电间断性矛盾,促进可再生能源消纳。新型储能在发电侧、电网侧及用户侧应用广泛,尤其电化学储能发展迅速,成为主流。政策支持与成本下降推动全球储能市场快速增长,中国新增装机量居首。欧洲因可再生能源增长及政策激励,储能市场亦加速发展。

一、储能解决可再生能源消纳问题

储能:解决供电生产和用电需求之间的矛盾

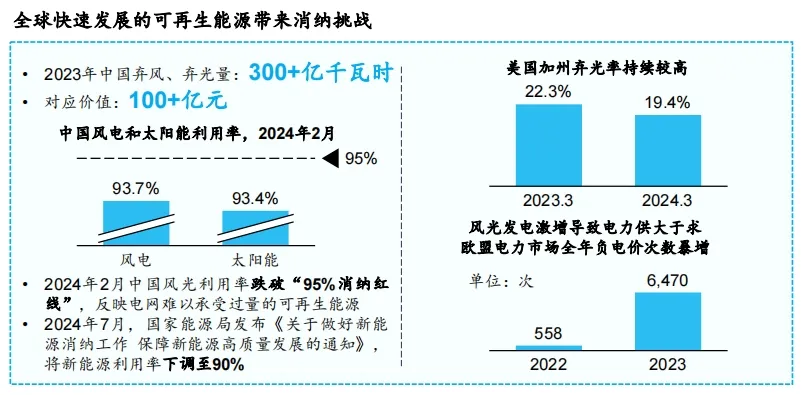

储能的本质是解决供电生产的连续性和用电需求的间断性之间的矛盾,以实现电力的稳定运行。储能技术在新能源消纳过程中不可或缺,既能帮助解决新能源在发电过程中出现的弃风弃光问题,又可平滑系统波动、提升电力系统稳定性。

1)表前(发电侧和电网侧):随着传统发电方式逐渐被新能源发电取代,全球风能、光伏新增装机量不断增长,弃风、弃光问题变得至关重要。此外,随着新能源占比的提升,发电设备的间歇性和不稳定性增强,调峰和调频需求日益强烈。在此背景下,储能成为解决弃风、弃光问题和调峰和调频需求最有效方案之一。

2)表后(工商业和户用):通过对于电能在时间维度上的调度进行削峰填谷和峰谷套利,储能能够平滑用电需求并为终端用户节省用电成本。

二、储能:从发电侧、电网侧到用户侧

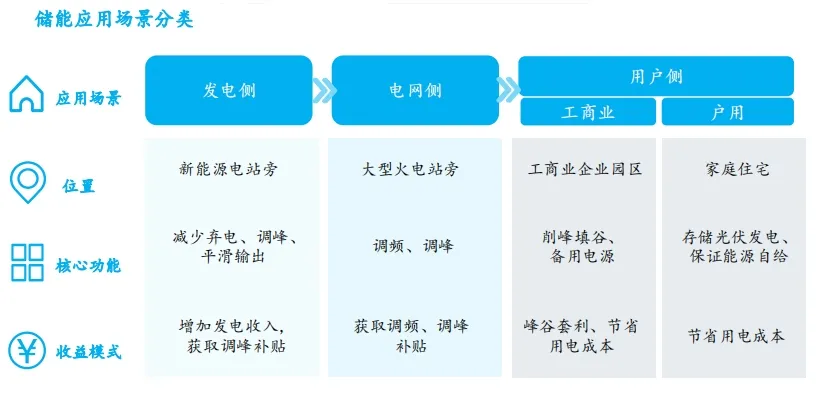

1.储能的运用可简单分为表前与表后

1)表前储能:包含所有非用户侧主体,如发电侧、电网侧等。发电侧指新能源发电的配置储能。在中国,发电侧主要通过解决弃电提高发电收入以及参与调峰辅助服务获取补贴实现经济性,目前主要由政策驱动。在海外,储能主要靠削峰填谷从而实现峰谷价套利以实现经济性。电网侧指电网的调频装机、电网调峰装机。电网调频、调峰储能装机都通过参与对应的电网辅助服务获取辅助服务补贴实现经济性。

2)表后储能:包括户用及工商业用户。与中国相比,海外市场更注重户用和工商业储能装机的并重发展。其中,工商业指分布式光伏配置储能及独立削峰填谷储能。光伏配置储能的作用为节省工商业企业的用电费用并保证特殊情况下的电力供应;而独立削峰填谷储能则通过峰谷价差套利,以节省企业用电成本实现经济性。户用则指家用光伏配置储能,通过存储光伏发电为家庭用户提供电力,使光伏发电无法工作的时间段(如夜间或阴雨天)仍能保证电力的自给自足,通过节省用电费用来实现经济性。与海外国家相比,中国户用储能仍有较大的发展空间。

2.发电侧、电网侧和用户侧各不相同

应用场景不同:

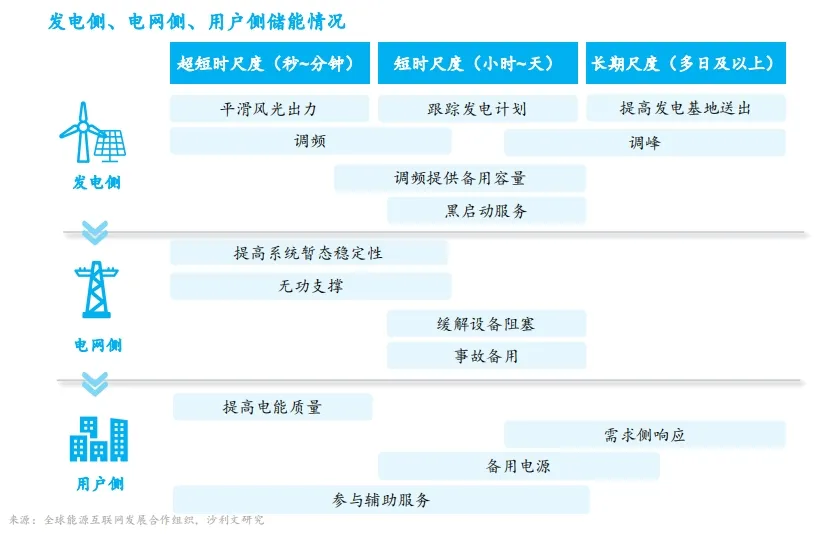

发电侧根据计划出力及平滑发电输出,为系统提供调峰、调频及备用容量等辅助服务,解决弃风、弃光等问题。而电网侧则用于延缓变电设备的升级与增容,提高电网运行的稳定水平;用户侧通过分时电价管理、容量费用管理、提高供电质量和可靠性、提高分布式能源就地消纳、提供辅助服务等方面。

时间尺度不同:

发电侧平滑新能源出力波动、调频等场景属于超短时和短时尺度供应,季节性调峰等场景属于长期尺度应用;电网侧提供系统备用、延缓输变电设备阻塞等均属于短时尺度应用;用户侧提高电能质量、调频属于超短时和短时尺度应用,参与需求侧相应在短时和长期尺度均有应用。

3.储能的运用可简单分为表前与表后

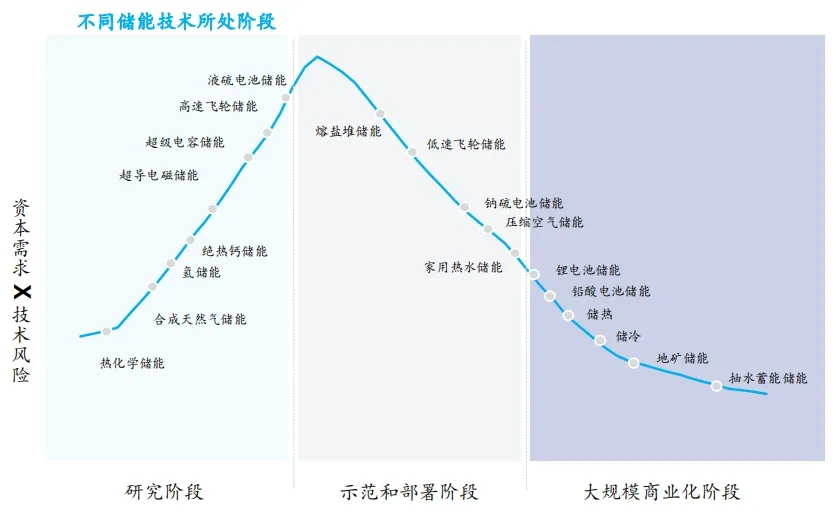

1)“储能”是通过化学或物理的方法将电能储存起来并在需要时释放的相关技术及措施。依据储存方式,储能可分为机械储能、电磁储能、电化学储能、热储能和化学储能。

2)储能技术的发展历史可以追溯到19世纪初期,当时人们就开始探索将电能转化为化学能、热能等形式进行储存的方法。

3)目前,在不同储能技术中,机械储能中的抽水蓄能是当前商业化应用最为成熟的储能方式。锂电池储能近年来发展迅速,已逐渐从示范和部署过渡到商业化阶段。钠硫电池、低速飞轮储能、压缩空气储能等正处于示范和部署阶段。其他储能方式如机械储能中的高速飞轮储能,电磁储能中的超导储能、超级电容储能,化学储能等仍处于研发阶段,尚未得到产业化应用。

三、新型储能引领储能行业变革

1.新型储能将成为主流储能技术

在不同储能技术路线中,抽水蓄能储能装机规模占比最大。然而,抽水蓄能存在地理位置限制、电站建设周期长、前期投资大等缺陷。与抽水蓄能相比,新型储能具备地理位置限制小、建设周期短、成本持续下降等优势,已成为近年来增长最快的储能方式,其市场占比由2019年的不到5%,快速提升至2023年的30%左右。新型储能储能预计成为未来主流储能技术。

电化学储能是新型储能中的代表技术路线。电化学储能技术路线不断创新,其技术多元化发展趋势明显;除锂离子电池外,新兴技术例如钠离子电池的循环寿命也正不断提高,将有望成为未来电化学储能的发展方向。随着储能电池市场的快速发展,储能电池的应用场景将更加丰富,为行业发展带来持续动力。

2.新型储能的累计规模占比达到31.6%

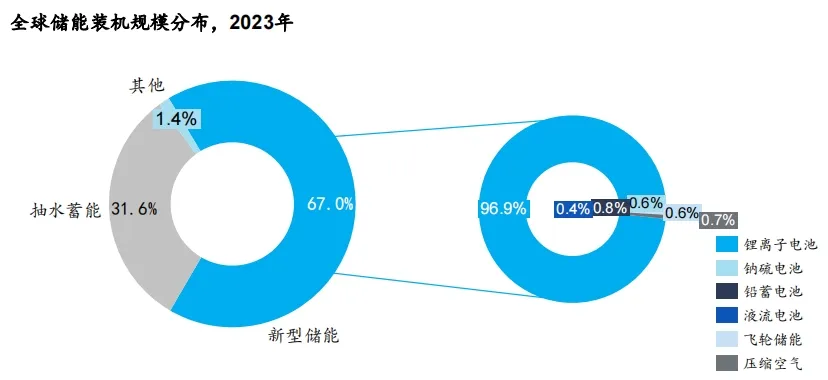

2023年,全球抽水蓄能的累计装机规模占比首次低于70%,新型储能在全球储能市场的占比达到31.6%。新型储能有望成为应用最为广泛、发展潜力最大的储能技术。

在新型储能中,锂离子电池占比最大。2023年,全球锂离子电池储能占新型储能比重已达到96.9%。

3.抽水蓄能为主,新型储能发展迅速

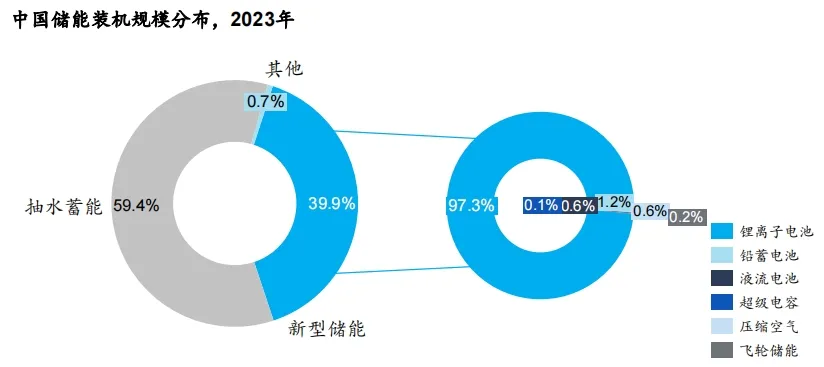

目前中国储能仍以抽水蓄能为主,新型储能发展迅速。2023年,新型储能在国内储能市场的占比已达39.9%。

在新型储能中,锂离子电池占比最大。2023年,中国锂离子电池占新型储能比重已达到97.3%。

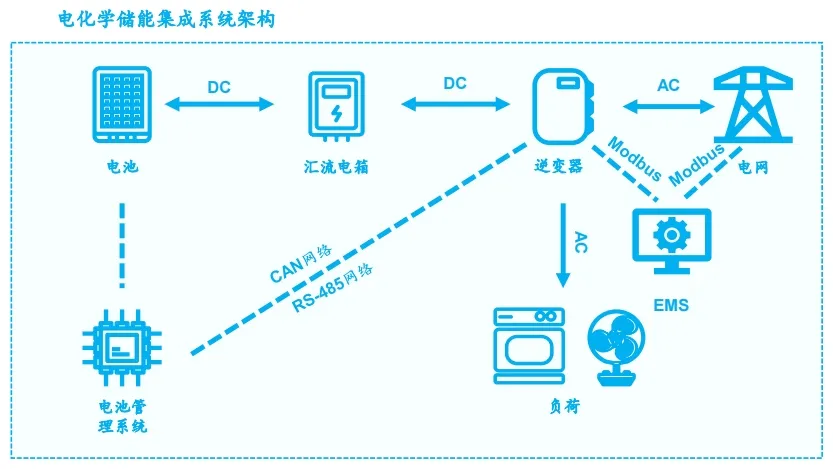

4.电化学储能

电化学储能主要分为集中式储能和分布式储能

按应用场景,新型储能可进一步分为:

1)电力侧储能(发电侧和电网侧);

2)用户侧储能(工商业和家庭用);

3)大数据及通信侧储能(数据中心和通信基站)。

发电侧和电网侧储能具有更高的容量和更大的规模,随着规模经济的形成,这几年发展迅速。用户侧储能具有容量小的特点,通常与分布式发电设备结合应用。同时,用户侧储能一般需要精细化管理,能够适应下游用户不同的消费习惯,提升用能效率。

5G基站、数据中心等信息基础设施作为数字经济发展的基座,建设规模将会快速增长,同时,用能需求也将保持刚性的增长,如何优化数据中心的能耗和碳排放,成为破解数字经济发展制约的一项重要挑战,储能将成为解决问题的重要支撑。05发电侧储能

发电侧储能是目前主流的储能类型。2023年,全球发电侧储能新增装机量约为49.9GWh,占比约3成,其次为基站储能、用户侧储能、电网侧储能、数据中心储能。

受分布式可持续能源进一步布局和住宅及工商业终端用户储能意识提升的推动,预计到2030年,全球用户侧储能新增装机容量将达到658.7GWh,2024年至2030年的复合年均增长率为47.9%。2030年,用户侧应用预计占储能新增装机总量的39.3%,成为最大的储能应用场景,其次为发电侧储能、电网侧储能、数据中心储能、基站储能。

新型储能可与光伏、风电等新能源发电相结合,缓解可再生能源稳定性差的问题。同时,电化学储能可提供调峰、调频、AGC、黑启动等辅助服务,保障电网安全。此外,电化学储能可以起到削峰填谷的作用,为住宅、工业和商业用户节约用电成本。

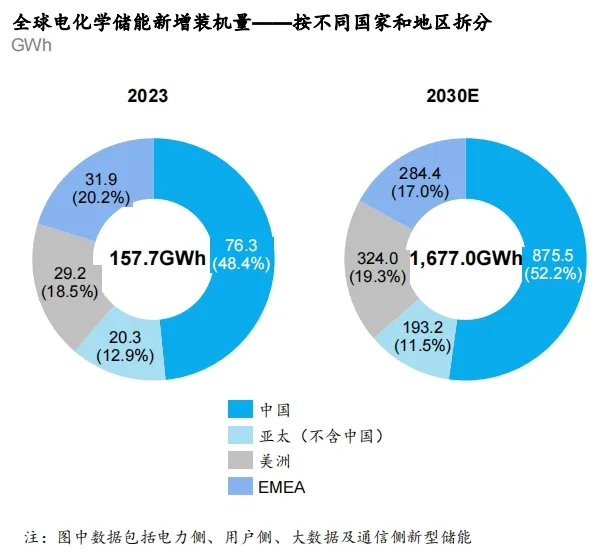

由于政策支持及清洁能源发电布局不断扩大,近年来多个国家及地区的电化学储能行业显著增长。2023年,全球新增新型储能装机量达到157.7GWh。2023年,中国的新增装机容量全球第一,约占总新增装机容量的48.4%,其次是EMEA(欧洲,中东及非洲)、美洲、亚太(不含中国),分别占20.2%、18.5%和12.9%。

未来,在政府扶持政策、储能系统成本进一步下降以及储能意识提升的推动下,预计全球新增新型储能装机量将从2024年的247.9GWh增长至2030年的1,677.0GWh ,期间的复合年增长率为37.5%。

四、海外储能市场蓬勃发展

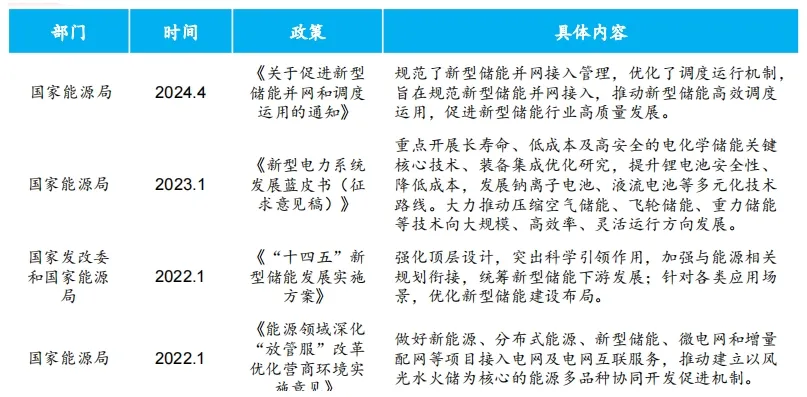

1.各主要国家尤其是中国针对储能领域出台多项举措

在“碳中和”的目标背景下,储能重要性的日益增长,世界各国纷纷出台储能行业相关利好政策,推动储能行业步入发展快车道。政策已成为储能发展的最大助推力量,随着电力市场改革的深化,储能应用场景将会更加多元,促进国内外需求增长。

对中国而言,在步入“十四五”发展新阶段的大背景下,储能已成为我国能源体系建设中的重中之重,我国出台了一系列政策对电力系统各环节储能应用给予的规划引导与保障支持。

1)推出“气候与能源一揽子计划”,将能源转型作为能源安全及应对气候变化的支柱性政策,并提出了多项储能支持政策。

2)2022年发布“REPowerEU计划”,提出到2030年,可再生能源发电量从 2021年规划的40%提升至45%;并发布《欧盟太阳能战略》,鼓励各成员国应为屋顶光伏系统建立强大的支持框架,包括储能、热泵等设施综合利用。

3)2021年公布“长时储能攻关”计划(Long Duration Storage Shot),宣布争取在10年内将储能时长超过10小时的系统成本降低90%以上。

4)2022年7月,推出《2022年澳大利亚可再生能源机构修正案(为澳大利亚供电)》,拓宽了澳大利亚可再生能源署(ARENA)的任务范围。ARENA将持续支持超低成本太阳能、大规模储能、灵活性需求、绿氢等可再生能源技术。

2.多种因素驱动欧洲储能市场加速发展

“能源转型进程下的可再生能源增长

在2030年可再生能源装机占比45%的目标下,欧洲可再生能源装机将持续增长。然而,可再生能源的间歇性和不稳定性给电网带来了巨大挑战。储能技术能够平衡电力供需,确保电网稳定性和可靠性,成为了整合可再生能源的关键,推动了欧洲储能市场的快速发展。

政策与激励

欧洲各国政府和欧盟层面纷纷出台一系列财政补贴、税收优惠等激励措施支持储能发展。同时,电力市场改革和容量市场的引入,为储能系统参与电力市场提供了更多机会,进一步推动了储能技术的应用和市场的扩展。此外,欧洲鼓励储能及电池产业链本土化。2022年3月,欧洲电池联盟(EBA)提出制定完善欧洲电池产业链的加速行动计划,要求到2025年和2030年分别通过本地制造满足当地电池需求的69%和89%。

储能经济性提升推动多场景应用

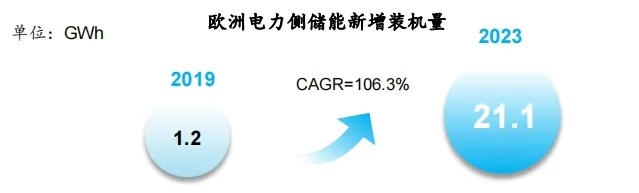

俄乌等地缘冲突引发的能源危机对欧洲的能源供应以及电价带来了不确定性,推动了户储在欧洲的应用。2023年,欧洲表后储能占欧洲储能总规模的50%以上,主要通过与光伏系统配合自发自用,帮助用户节约电费。而随着欧洲大型光伏项目的数量不断增加以及锂电池成本下降,用于提升电网稳定性和参与市场化电力交易的大型储能项目,也逐渐成为欧洲储能市场发展的核心驱动力。

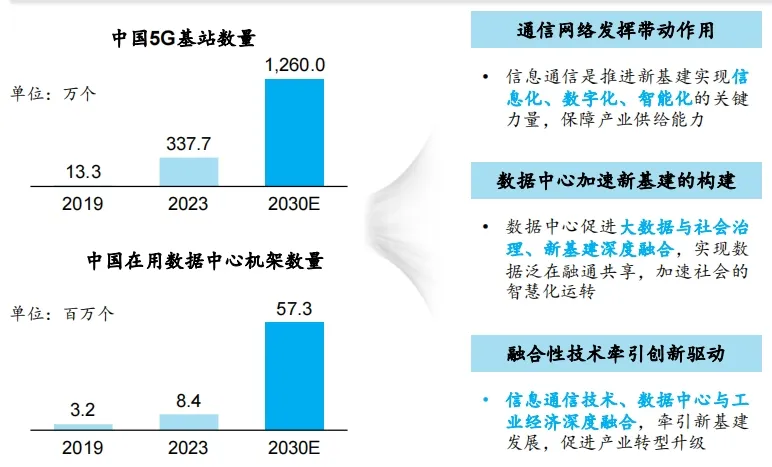

新型基础设施建设带动数据中心和通信基站建设步伐

新型基础设施以信息网络为基础、技术创新为驱动,大数据为贯穿其中的生命线。数据中心是承载“新基建”有序运行的基础保障,通信网络加强各行各业生态的融合,因此大数据信息通信具备发展必要性和紧迫性。

储能构建新基建生态圈,实现发展并行

以5G基站、数据中心等为代表的新型基础设施具有高耗能特点,储能技术在有效支撑新基建、满足备电要求的同时,实现分布式储能系统的应用,参与设备用电的调峰,降低新基建的建设和运营成本,迎来新基建生态圈与储能的发展并进。