2024年医疗技术的发展前景

来源:麦肯锡咨询 | 发布时间:2024-04-02

摘要:在本文中,通过访谈200多位医疗技术高管,提出一些见解和问题,并对未来一年不断变化的行业格局做出了七点预测。

医疗技术行业在2023年经历了不平凡的一年,有些表现亮眼之处:收入增长超出预期,新产品获批数量创历史新高,通过资产剥离企业重新专注于核心能力。另外,用于减肥的GLP-1药物越来越受欢迎,使得投资者更多关注这一领域,忽视与肥胖相关的设备类企业。在利润率日益成为估值要点的背景下,盈利能力没有达到投资者的预期。此外,各公司在不同地区,尤其是美国以外地区的业绩表现仍难以保持一致。

事实上,继2012年至2019年的繁荣期之后,2023年是医疗技术连续第四个充满挑战的年份。尽管取得了许多进步,但价值创造放缓可能迫使企业采取较为激进的举措,重新设定发展轨迹,以应对投资者的不信任和其他宏观经济不利因素。在本文中,通过访谈200多位医疗技术高管,提出一些见解和问题,并对未来一年不断变化的行业格局做出了七点预测。

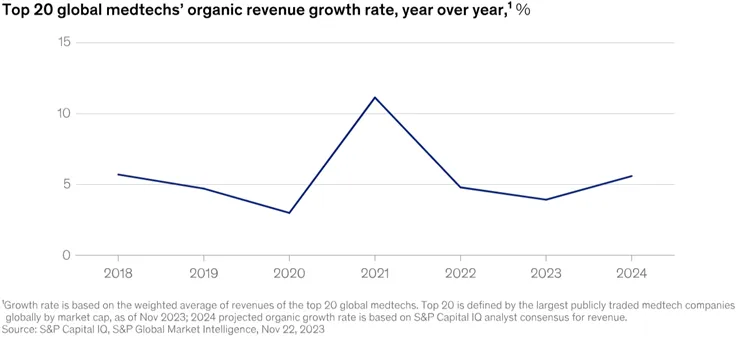

01 行业增长可能会稳定在高于疫情前平均水平之上

自COVID-19大流行以来,医疗技术的增速加快,这也给医疗技术公司带来了更高的期望。2023年,疫情导致的患者数量上升势头有所减弱。不过,推动患者数量增长的其他基本因素依然存在,包括人口老龄化导致的人口结构变化,以及用于糖尿病、心衰和中风等疾病的创新技术的出现。患者使用的非传统医疗场所,包括替代手术中心(ASC)、医务室和门诊环境,也为增长提供了动力。

医疗技术的增长率开始稳定到疫情前水平

进入2024年,预计医疗技术的总体收入增长将高于疫情前增长率。未来五年,心血管健康、数字医疗和机器人技术将成为增长最快的领域。这些趋势给医疗技术公司带来了若干挑战:

- 随着市场增长加快,公司将发现超预期的挑战越来越大

- 各细分市场之间不断扩大的增长率要求企业更全面地重新分配资源

- 为ASC、医务室和门诊服务的竞争将继续加剧

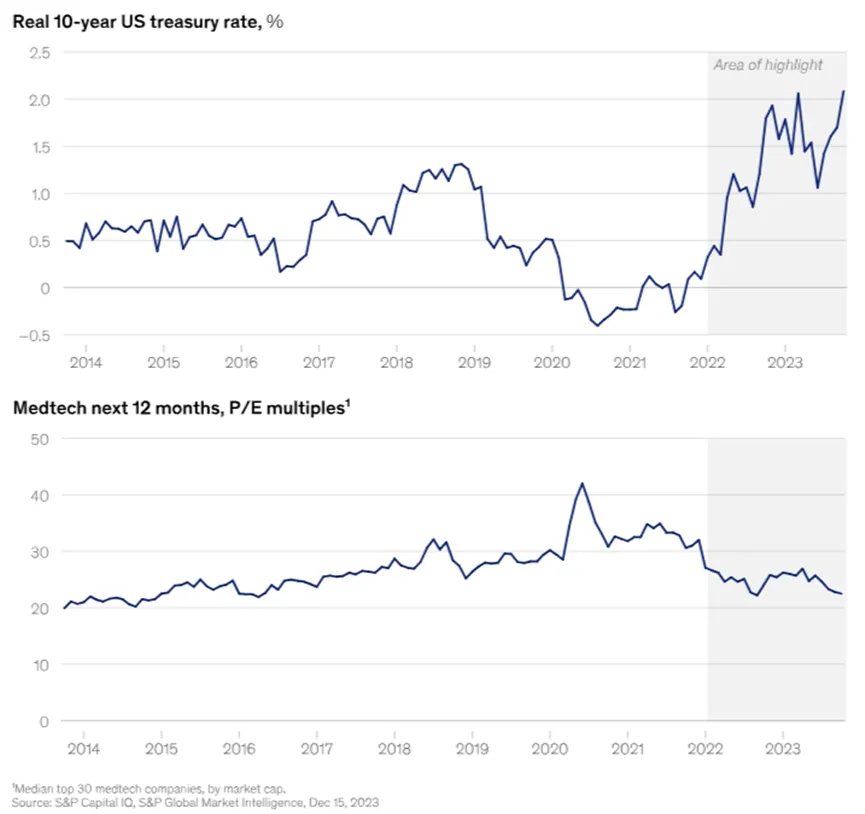

02 投资者将继续寻求盈利性增长

虽然销售增长仍是价值创造的主要因素,但盈利能力和现金流正日益成为关注焦点。自2019年以来,利润率提高与估值之间的相关性几乎增加了两倍。过去两年,医疗技术领域排名前四位的价值创造者提高了盈利能力,预计在未来两年中,EBITA利润率将继续扩大至少200个基点。

在与医疗技术高管就盈利能力的访谈中,存在一个共同观点:当利率下降时,利润扩张的重要性就会降低。历史上看,这种思路是正确的。从2014年到2022年,医疗技术估值与实际国债利率成反比;随着利率下降,投资者更加关注收入增长而非盈利增长,估值也随之上升。

如果国债利率保持较高水平,医疗科技股的市盈率可能会进一步下降

然而,在过去18个月中,估值从未像现在这样与实际利率脱节:即使利率大幅上升,医疗技术估值也只是小幅下降。因此,预计2024年的利率下降不一定会提升医疗技术的估值。在这种宏观动态下,投资者将继续密切关注公司扩大利润率的能力。

03 行业将再创创新辉煌

2023年,FDA批准的新型医疗技术比以往任何一年都多。有几个因素促成了这一结果:人工智能和机器学习医疗技术产品的批准数量创历史新高;微型化和可视化的改进继续推动心血管和泌尿外科等细分领域的批准数量;神经调控和机器人等数字化类别继续稳步增长。此外,从2020年到2022年,FDA审查的等待时间缩短了近15%。

创新渠道正在开放,医疗技术产生行业有史以来的最新批准

根据对医疗技术高管的访谈,预计2024年的创新速度将超过2020年至2022年的水平,其中心血管、数字健康设备和神经调控领域的创新势头强劲。先进成像技术、微电子技术、微型化技术和新型治疗模式正在推动未得到充分服务疾病领域的创新。这些进步将推动下一波增长浪潮,改善患者的生活质量。创新步伐也意味着医疗技术公司的竞争更加激烈。仅靠渐进式创新远远不足,大型创新将更多推动商业相关性和增长。

04 各地区的表现依旧起伏不定

预计到2024年,中国、日本和美国将占医疗技术行业近期增长的三分之二。在日本和美国等较为成熟的市场,创新和采用创新技术将继续推动增长。在美国,商业执行和创新将是增长的标志。

日本市场可能也会有类似的表现,但该地区的首席财务官需要慎重管理货币风险(例如,通过对冲策略)。在日本,国内和国际公司都面临着外汇兑换的挑战,这使得美国市场对整个行业的增长变得更加重要。

过去一年,价格上涨导致基本增长率上升,之后,欧洲的增长可能放缓。在欧洲市场,蓬勃发展的医疗技术公司将开发新的解决方案,帮助医疗服务提供商管理劳动力短缺问题,并通过降低再入院率和缩短住院时间来提高医疗经济效益。

其他地区,医疗技术领导者正在应对艰难的战略选择。过去十年,中国取得了巨大的增长。然而,日益复杂的情况、本地竞争和集采给跨国公司带来了挑战。印度地区,得益于有利的政府政策变化、更多的投资流量、日趋成熟的技术生态系统,以及不断壮大的本地企业的出现,增加了医疗服务提供商获得技术和培训的机会,将开始掀起更大的浪潮。

05 采用人工智能的企业将开始看到规模效益

生成式人工智能的基础技术在生命科学和医疗技术领域有着悠久的历史。代表复杂结构的基础模型已被用于许多洞察力生成任务中,特别是在产品开发中。例如,数字孪生技术已被用于验证替代的、更有效的设备设计。迄今为止,医疗技术领域与生成式人工智能相关的活动大多集中在设备赋能、功能和研发方面,而商业、供应链和其他业务功能方面的机会尚未得到开发。

采用生成式人工智能的医疗技术公司已开始获得生产效益,首先是为人力资源、IT、财务和法律岗位的工作人员提供辅助功能的低层次应用。公司开始探索生成式人工智能对商业和运营角色的影响。由于监管要求,人工智能与医疗产品和服务的深度融合仍需时日。不过,一些公司将开始把生成式人工智能整合到产品和软件中,例如利用语音提示。要充分获取商业价值,需要新的能力和人才。鉴于创新的快速发展,早期采用者可能会在竞争中占据优势。

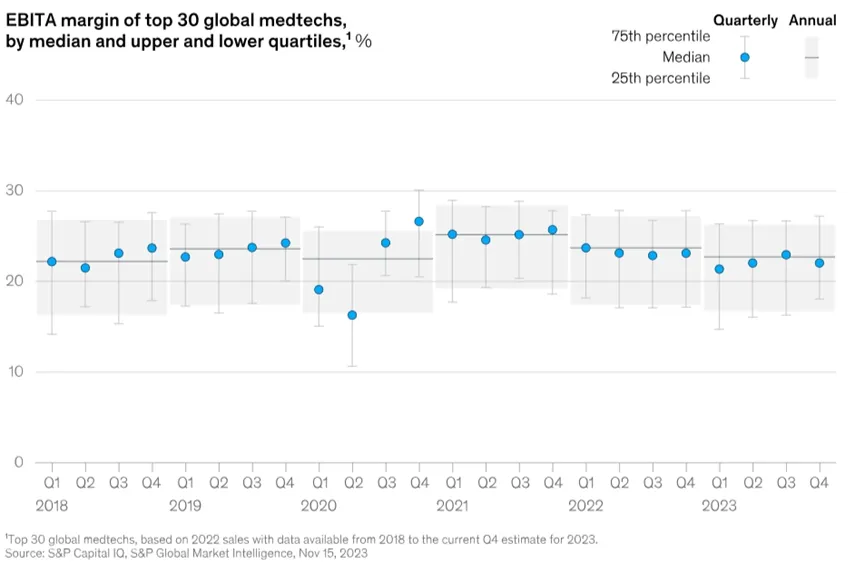

06 并购交易量可能保持稳定,增长和规模交易将继续保持平衡2023年,在盈利挑战、宏观经济不确定性和利率上升的影响下,医疗技术并购放缓。与此同时,大买家开创了溢价支付达到或超过52周高点的先例。

虽然以增长为重点的收购交易对创造价值仍然至关重要,但并不是所有公司都能以具有吸引力的估值收购。公司越来越多地探索的另一个工具是规模交易。规模较大的收购可以提供经营杠杆,帮助医疗技术公司改善目前接近2018年水平的利润率;它们还可以帮助低增长市场的公司改善其商业存在,提供更多的端到端解决方案,帮助护理团队简化操作,专注于患者护理。

自2018年以来,全球医疗技术公司的利润率没有改善,仍低于2021年的水平

我们预计,并购活动的数量仍将保持低水平,但已执行的交易规模将更加均衡。医疗技术公司继续拥有在COVID-19大流行期间积累资源,大约有550亿美元的现金和现金等价物。然而,高增长、大规模和盈利的目标仍然稀缺。鉴于可选方案的稀缺性,有兴趣的收购方需要迅速采取行动。

07 GLP-1药物将继续普及,但不太可能对医疗技术增长产生重大影响

自2005年以来,GLP-1疗法一直被用于治疗2型糖尿病。最近,这些药物的适应症已扩展到肥胖症,而且新出现的数据表明,这些药物可以帮助更多患者,包括心血管疾病或慢性肾病患者。与此同时,医疗科技股,尤其是与肥胖症相关的股票和相似类别的股票(如心血管健康、糖尿病、整形外科、睡眠呼吸暂停和外科手术)下跌了17%,原因是人们担心GLP-1疗法的采用将大大减少对设备辅助诊断和干预的需求。

事实上,GLP-1药物可能会给许多患者带来有意义的帮助,但它们对大多数医疗技术市场的影响可能微乎其微。GLP-1疗法的长期使用将取决于患者对处方的依从性、支付方的覆盖范围和处方率。我们对各种情况的分析表明,在各医疗技术领域的大多数适应症中,低个位数百分比的患者将成为该疗法的长期使用者。与此同时,GLP-1药物也是分析师、高管、投资者和患者关注的焦点,因此医疗技术公司需要积极主动、以事实为基础来描述潜在的业务影响。

在回顾过去一年的发展与挑战的同时,行业领导者有理由对2024年的前景充满信心。新的一年将带来改善更多生命的创新、创造价值的机会以及适应市场趋势的新方法。尽管障碍依然存在,但医疗技术行业将继续为所有利益相关者带来利益。