“兴趣消费”这道题,名创优品打算怎么解?

来源:阿尔法工场研究院 | 发布时间:2022-09-14

导语:在未来的十年,名创优品的“中国创造+兴趣消费”的全球化策略,必然会释放出更大的价值和潜力,也会成为公司在资本市场上估值的坚实基础。

即将迈入第十年的名创优品(NYSE:MNSO,HK:9896),又一次向外界证明了自己的韧性和抗风险能力。

8月25号,名创优品正式发布了截至6月30日的2022财年第四季度和全年财报(名创优品的财年起始日从7月1日算起),虽然之前已经发布了盈利预告,但这仍然是一份堪称让市场惊喜的答卷:

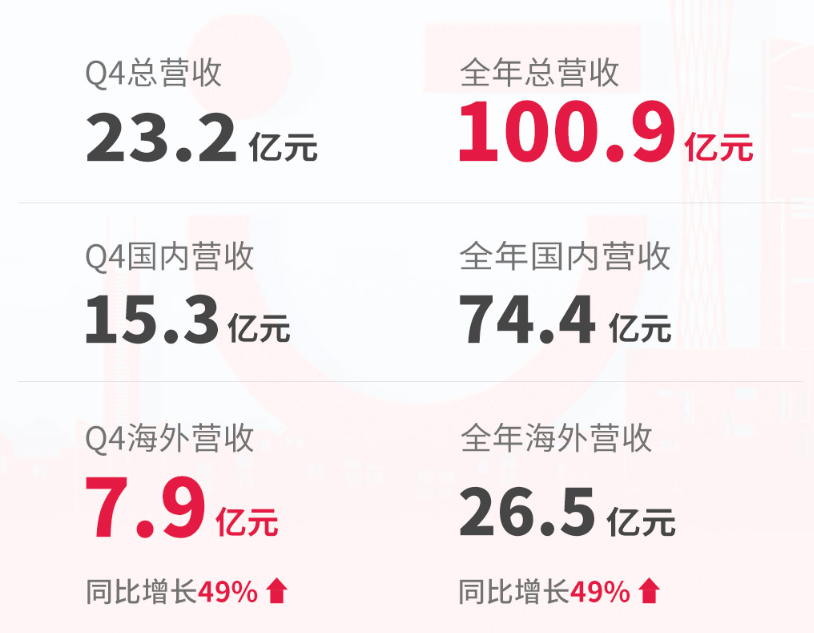

第四季度营收为人民币23.2亿元,在疫情干扰下仍然与上一季度基本持平,毛利率达到33.3%,创下历史单季新高;经调整净利润达到了2.2亿元,同比增长56.9%,环比增长101.4%;调整后净利率9.6%,创疫情以来最好的表现。

整个2022财年(2021年7月1日到2022年6月30日)收入达到100.9亿元,经调整净利润为7.2亿元,同比增长高达51.4%。

这份含金量十足的财报,让名创优品率先走出全球疫情影响、重拾增长的信心变得更加坚定。

从财报表现来看,名创优品海外市场强势复苏,同比增长将近五成,对总收入的贡献比例达到了34%,这是2020年初全球疫情爆发以来,海外收入占比最高的一个季度。由此可见,名创优品的海外业务已经进入了新一轮高速增长的趋势当中。

事实证明,全球化既不是拖累,更不是讲给资本市场的概念游戏,而是名创优品在面对全球疫情带来的不确定风险的时候,最强而有力的压舱石。

在未来的十年,名创优品的“中国创造+兴趣消费”的全球化策略,必然会释放出更大的价值和潜力,也会成为公司在资本市场上估值的坚实基础。

1.名创优品的全球化逻辑

一家中国零售企业,如何从全球“百年零售老牌”的长期垄断中突围,开遍全球?

作为高度全球化的中国品牌,“出海”一直是名创优品长期且坚定的战略,尽管全球疫情阴晴不定,但名创优品从未停下海外扩张的脚步。

截至本财季末,名创优品全球门店数量达到5199家,海外门店达到1973家,已进入全球超100个国家和地区。

在名创优品的全球化道路上,从来都不乏实力强劲的竞争对手。以北美零售市场为例,不仅有在加拿大各地拥有1100多家门店的Dollarama(市值逾200亿加币);还有两家世界500强企业Dollar General(市值超过500亿美元)和Dollar Tree(市值超过300亿美元)。

激烈竞争的背后,是巨大的商业价值和发展潜力。在欧美市场的表现,也成为名创优品全球化能力的试金石。今年三月,名创优品在北美地区的第110家$10’N Under十美金品牌概念店,曼哈顿SOHO店的正式营业,意味着名创优品在北美市场初步站稳了脚跟。

根据名创优品Q4财报来看,该财季卡塔尔首店开业,标志着名创优品正式进驻全球105个市场。值得一提的是,名创优品的英国旗舰店落地伦敦顶级商圈Westfield购物中心,而西班牙萨拉戈萨城市店则落地于世界遗产之城。这两家店铺的开业,也成为名创优品在欧洲店铺的标杆案例。

那么,名创优品究竟是如何在欧美市场破局,并为其在全球化市场的发展提供可持续性经验呢?

首先是极致性价比。

面对着疫情导致的全球经济挑战,从欧美到东南亚,世界各地的消费者都开始更加关注产品的性价比,纯粹的冲动型消费开始让位于更加理性和务实的购物倾向。

对未来经济前景的不确定性,让消费者更愿意把目光瞄准那些既能提供多样化的选择和购物乐趣,又不至于带来消费压力的场所,在这样充满挑战性的市场环境之下,名创优品的极致性价比凸显优势。

依托于中国供应链的整体优势,名创优品已与超过1000家供应商合作,以直接采购、规模化、缩短账期等方式,基于全流程数字化的供应链管理系统,保障全球商品供应。

利用全球超5000家门店的规模优势,采用“以量制价”的策略,与供应商建立长期关系,合理分配双方利益。规模效应有了,产品定价对消费者也极具吸引力,市场占有率和销售额自然水涨船高。

应该说,名创优品极致性价比的打法,很好地迎合了当前全球经济的大环境。

目前,名创优品在北美地区店铺数仅100多家,北美广阔的开店空间也为公司的估值提供了强有力基础。

其次还有差异化的“美好生活”。

中国零售市场有充足的消费人群和多样化的消费需求,为名创优品的发展道路带来了宽广的试验田。在面对不同地区的不同消费环境时,名创优品能做出更符合消费者需求的商业策略。

名创优品通过了解文化差异、洞察海外当地用户需求和偏好,因地制宜地进行本土化运营。例如在北美市场,主打消费者感兴趣的迪士尼和漫威IP联名商品;在阳光猛烈的越南地区,推出需求量大的袖套手套;针对印度市场对香水香氛的大需求量,推出了留香时间长的浓香水。

换句话说,名创优品全球化是以打造“好看、好玩、好用”的极致性价比产品为出发点,满足人类需求中对美好生活消费的追求,且群体范围覆盖全球。

2.一场价值观与世界观的蜕变

作为名创优品的缔造者,叶国富对不同时代的消费者的需求特质,有一种天生的敏感。

何为兴趣消费?叶国富给出了自己的思考与定义:是可以赋予到各个品类之上的,这些产品一般都会具备好看、好玩、好用的特质,在满足人生理、安全需求的基础上,融入了“社交”“尊重”“自我实现”的需求。

放眼全球,玩具巨头乐高的案例颇为典型:除去产品本身的玩具属性外,乐高瞄准的更是流行文化与“兴趣”——为其买单的并非价格敏感人群,而是覆盖全年龄段的中高端圈层,其中不乏明星、名人的身影。

他们愿为乐高的质量、IP与粉丝共创文化买单。这让乐高轻松穿越疫情风暴,迈出了增长的步伐——2021年度乐高营收、净利润分别同比增长27%、34%。前段时间,乐高宣布涨价,涨幅约5%-25%。但这并未撼动它在玩家们心中的地位。

而名创优品希望成为“兴趣消费”的真正践行者。

在叶国富看来,兴趣消费使买卖双方的关系结构发生变化。“消费者不再是品牌的接收方,他们更愿意根据自己的兴趣去塑造或寻找一些新品牌,成为产品的共创者,实现与品牌的双向奔赴。”

近几年,潮玩大众化势头正盛,俨然已成为新世代的社交货币之一,潮玩通过融入潮流、艺术、动漫等多种让Z世代消费者感兴趣的文化元素,不同造型的潮玩自带符号属性,成为年轻一代态度的真实表达。

基于这样的认识,名创优品结合自身产品开发能力和高效的供应链整合优势,成功孵化了潮玩品牌TOP TOY。

或许是受到了乐高的启发,TOP TOY推出了“中国积木”系列产品,用竞品一半的价格,提供同等品质的产品,这种极致性价比的打法与小米手机颇有相似之处,因此上市后迅速引爆市场,成为国产积木里最受欢迎的品牌之一。

值得一提的是,6月17日,为致敬中国第三艘航空母舰下水,TOP TOY携手也造积木、中国文物交流中心推出“福建舰”同款收藏级航母积木,1:300等比例高度还原,复刻流线船体,内置弹射装置,精细还原航母战备装置……

TOP TOY以积木为载体,生动展现弹射型航母,让消费者体验拼搭大国重器的乐趣。这种与时事热点零距离联动的运作,也让TOP TOY迅速为广大的消费者所认可。

据财报显示,TOP TOY在2022财年第四季度实现收入近1亿元,同比增长33%,门店数量达到97家,同比增加64家。弗若斯特沙利文的报告称,截至2021年12月31日,TOP TOY的GMV在中国潮流玩具市场中排名第三。

可以肯定的是,为了找到第二增长点,会有越来越多消费企业将目光聚焦到“兴趣消费”领域,并进行“试探”,而名创优品孵化TOP TOY的成功,必将成为后来者学习借鉴的经典案例。

3.兴趣消费的解题思路

放眼全球经济发展史,从工业革命开始的生产链条优化、发展到精细化生产、极致性价比、渠道为王等为代表的管理哲学,本质上是供应链驱动的生产场景高度效率化,实际上解决了消费端的成本问题。与此同时,随着消费者需求的日益多元化,兴趣消费应运而生。

在叶国富看来,兴趣消费的本质就是做年轻人的生意,实际上就是读懂年轻人的需求。

为此,名创优品不断深入洞察消费者的喜好及需求,推出了一系列瞄准兴趣消费的举措。

截至2021年12月,名创优品的IP战略已全面覆盖全球顶流IP、二次元IP、国潮IP、创意潮玩IP、体育/游戏IP和艺术时尚IP等六大板块,并与迪士尼、漫威、NBA、可口可乐等75家IP许可方建立了品牌联名关系,是名副其实的“联名大佬”。

本财季周期内,名创优品持续推出迪士尼史迪奇系列、《火影忍者疾风传》系列、斗罗大陆动画系列、自主设计IP中国熊猫 “蜜桃季” 系列等产品,持续夯实IP战略和产品创新。

在深化内容共创、强化粉丝粘性的同时,名创优品利用“聚类”算法与自身的私域流量,不断输出精准内容,高度匹配用户消费偏好以及更好地与消费者联动。

在商品研发时,名创优品让用户参与前端的产品研发,从新品企划、选品调研以及样品打样,都会结合用户的直观感受与建议做出调整。

前段时间,名创优品联合皮克斯四大IP角色,上线苏利文、巴斯光年、草莓熊、三眼仔的合作产品,在产品上线预热期,同时推出“百万店长招募”的联动模式,邀请消费者与品牌共创主题店。这一活动,让消费者真正参与到产品的设计过程中,实现了产品破圈。

根据不同兴趣圈层开发不同的新品类,是名创优品兴趣消费的重要举措。

面对一路高歌猛进的潮玩赛道,名创优品孵化了TOP TOY深耕潮玩赛道;针对国潮热开发出考古盲盒品类等;随着年轻人越来越追求生活的仪式感,名创优品则携手故宫推出故宫宫廷香薰、联名五星级酒店推出五星级酒店系列香薰等产品;面对养宠圈层崛起,名创优品联合三眼仔IP推出萌宠头套这一爆品。

供应链的优势以及全球开店形成的规模效应,也让名创优品实现了快速的“兴趣造物”。

从捕捉兴趣到推出产品,名创优品平均只需要21天。据弗若斯特沙利文报告显示,2021年,名创优品门店网络销售的产品GMV总计约人民币180亿元(28亿美元),已成为全球最大的自有品牌生活家居综合零售商。

4.未来的一种可能:戴维斯双击

2023年,对名创优品来说是一个关键年份,彼时名创优品将迎来自己的第十个发展年头。而明年此时,名创优品也将发布自己美、港双重主要上市以来的第一个完整财年报告。

同样是以IP和兴趣为驱动力,资本市场上早已不乏成功案例。

过去十年,随着李宁打造的 “中国李宁”“少不入川”、“悟道”等系列IP的成功,其市值已达到了1800亿港元;安踏近年来通过深耕奥运IP营销,市值突破2600亿港币,同时跻身全球三大体育用品集团行列。

未来,名创优品是否能够重现李宁和安踏当初的成长轨迹,还是非常令人期待的。

如今,在全球化布局和兴趣消费战略下,名创优品已然释放出了强劲的增长动力。无论是IP驱动、出海、兴趣消费掀起热潮,还是双重主要上市……显然,名创优品已经为自己的“十周年”拉开了完美的序幕。

就名创优品的股价而言,前期的波动,一方面是由于整个中概股大环境的影响,另一方面则是源于外界对公司全球化策略能否顺利推进的观望。

如今,中概股监管问题曙光初现,大环境有望得到极大的改善;而第四季度财报的亮眼表现,也向资本市场发出了一个较为明确的信号:全球化业务不但正在顺利展开,并且已经展现出强大的市场爆发力和毛利空间。

过去一年,在海外市场,名创优品的开店数量增长了8%,同时营收总额的增长高达50%,店铺总数和销售额实现了双增长的局面。

可以预见,未来两年,如果店铺数量和总收入能够继续保持增长,同时净利润也能获得比较好的提升。那么,在业绩和成长性的双重加持下,一次经典的“戴维斯双击”的机会,正在向嗅觉敏锐的投资者们招手。