创新药企研发实力分析

来源:新康界 | 发布时间:2021-05-26

摘要:未来全球医药研发将维持高速增长态势。我国创新药市场研发投入不断增加,企业的研发投入从2011年的100亿元以下增长至2019年研发投入已经超500亿元,我国医药上市企业开始重视研发投入,预计未来A股创新药企业研发投入仍将保持高增长。

国内上市药企研发投入将保持高增长

截至目前,国务院、国家药监局、卫健委等相关部委已先后发布多项鼓励创新相关文件,具体内容主要包括:1)加速创新药审评审批;2)加入ICH,推进临床结果国际互认;3)医保目录谈判和动态调整,加速创新药上市即进入医保。

同时,回顾过去三年的医保谈判结果,一方面,谈判品种数量呈现增长趋势,国产品种的参与度不断提升,体现出当下国内创新药市场的持续繁荣;另一方面,创新品种纳入医保谈判的范围也在扩大,有利于提升创新药的可及性。

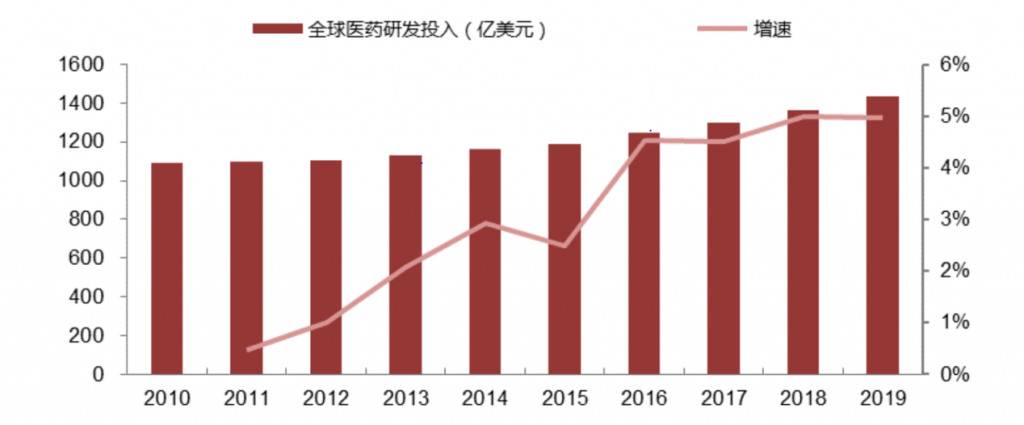

纵观全球,未来全球医药研发将维持高速增长态势。据公开数据估计,2019年全球创新药市场规模约8877亿美元,占药物市场总规模的67%,预计2020-2024创新药市场增速为5%。

全球新药研发热度不减,推动药物市场持续增长,全球医药行业研发投入从2010年的1090亿美元增长到2019年的1434亿美元,复合增长率为3.09%,预计2020-2025年全球医药研发仍将以3-5%的速度稳步增长。

全球医药研发投入情况

数据来源:西南证券研报、中康产业资本研究中心

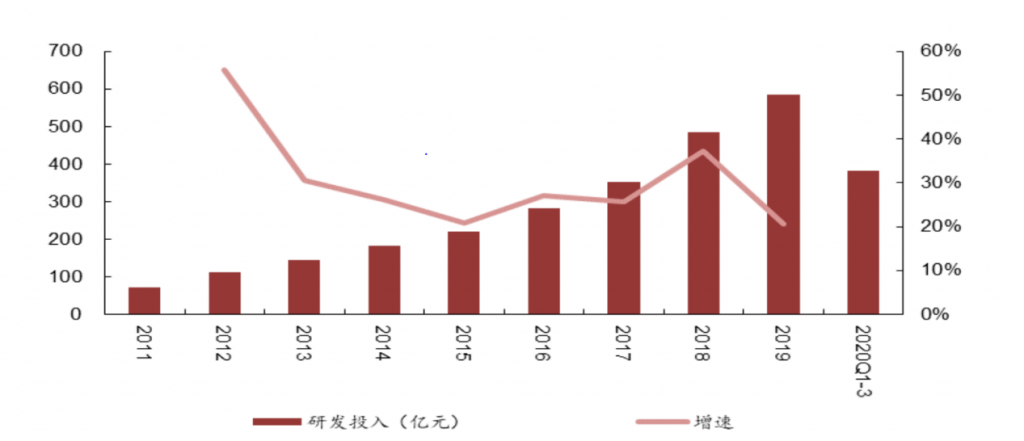

在此背景下,我国创新药市场研发投入不断增加。从我国A股医药企业的研发投入来看,根据Wind数据统计,我国A股医药企业的研发投入从2011年的100亿元以下增长至2019年研发投入已经超500亿元,表明我国医药上市企业开始重视研发投入,其中像恒瑞医药、贝达药业等知名创新药企业研发投入占营业收入比重均超过15%,预计未来A股创新药企业研发投入仍将保持高增长。

中国A股上市医药企业研发投入情况图片

数据来源: Wind、中康产业资本研究中心

头部创新药企多管齐下提升研发实力

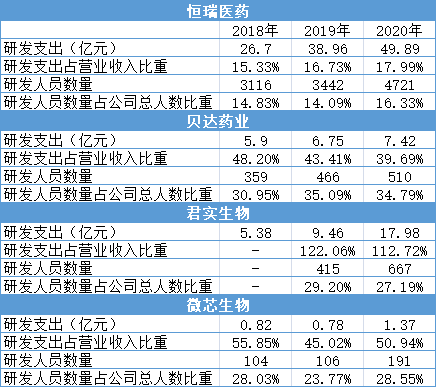

目前,国内A股部分创新药上市公司如恒瑞医药、贝达药业、君实生物和微芯生物等,正从研发支出、吸引人才、优化激励机制等多维度强化研发实力。详情如下:

图表:头部上市创新药企近三年研发情况

数据来源:公司年报、中康产业资本研究中心

1、恒瑞医药近三年研发支出占比逐年提升

恒瑞医药是国内医药创新和高质量发展的代表企业,也是国内上市企业中自主研发转型最为典型的代表之一,自主研发模式非常考验药企综合能力,包括研发投入、研发人员储备、管线布局等方面。

从研发投入来看,仿制药提供的现金流保证企业研发投入的可持续性,使其创新的安全边际更高,恒瑞医药2017-2020年研发投入占营业收入比重超15%,分别为15.33%、16.73%和17.99%,2020年恒瑞医药的研发投入达到了49.89亿元;

在研发人员储备上,恒瑞医药的研发人员数量从2017年的3116人增至2020年的4721人,占总人数比重也从2017年的14.83%增长至16.33%。

在创新药方面,目前恒瑞医药累计7款创新药,包括艾瑞昔布、甲磺酸阿帕替尼、硫培非格司亭、马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑和氟唑帕利,已获批上市。

近几年,创新药销售规模增长是拉动恒瑞医药业绩增长的主要动力。短期来看,卡瑞利珠单抗、吡咯替尼、阿帕替尼、氟唑帕利是四大增长引擎;长期来看,随着国内市场环境变化,研发提速、产品迭代、产品矩阵为公司提供持久增长动力。

2、贝达药业研发人员占总人数超三成

贝达药业成立于2003年,是一家由海归博士团队创办的以自主知识产权新药研究和开发为核心,集医药研发、生产营销于一体的国家级高新技术企业。从管线布局上看,公司在主要关注发病人数较高的非小细胞肺癌领域,同时也布局了肾癌、宫颈癌、结直肠癌等恶性肿瘤治疗领域。

创新是贝达药业的根基和持续发展的动力,因此公司更加重视在研发的投入和研发人员的储备上。过去三年,公司研发投入占营业收入的比例高达48.20%、43.41%及39.69%,研发人员从2018年的359人增加至2020年的510人,研发人员数量占公司总人数的比例维持在30%以上。

研发上的重金投入带来了丰厚的回报,公司已建立起丰富且富有潜力的研发管线,成功研发我国第一个拥有自主知识产权的小分子靶向抗癌药凯美纳和我国首个国产ALK抑制剂贝美纳,除了两款已上市产品外,公司管线中包含五款处于晚期临床研究或已递交上市申请的药物,以及其他二十余款临床早期或临床前候选药物。

3、君实生物研发支出为营收1倍多

君实生物是一家创新驱动型生物制药公司,具备完整的从创新药物发现、全球范围内的临床研究和开发、大规模生产到商业化的全产业链能力。公司旨在通过源头创新来开发 first-in-class(同类首创)或 best-in-class(同类最优)药物,通过卓越的创新药物发现能力、强大的生物技术研发能力、大规模生产技术,已成功开发出极具市场潜力的在研药品组合。

公司核心产品JS001是国内首个获得国家药监局批准上市的国产抗PD-1单克隆抗体;JS002和UBP1213是中国本土公司首次获得国家药监局IND批准的抗PCSK9单克隆抗体和抗BLyS单克隆抗体;TAB004/JS004是公司自主研发、全球首创的抗BTLA单克隆抗体,已获得美国 FDA和NMPA的临床试验批准,目前正在中美两地开展临床试验;公司还与国内科研机构携手抗疫,共同开发新冠病毒中和抗体JS016。

截至2020年底,公司已有30项在研产品,包括28个创新药,2 个生物类似药,覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。

为更有力的支撑药物研发,公司每年投入大量研发投入。2019年和2020年,研发投入占营收比重分别达到了122.06%和112.72%,研发队伍也从415人增加至667人,持续的研发投入和人员储备也将为公司研发产品管线布局提供有力保障。

4、微芯生物研发支出占比超50%

微芯生物专注于对于恶性肿瘤、糖尿病等代谢性疾病、自身免疫性疾病、抗病毒领域、中枢神经系统五大领域的原创新药研发,公司最大的特色是在国际上率先构建了基于化学基因组学的集成式药物创新和早期评价核心技术体系,利用组学的概念成功创制了“First in class”药物西达本胺。

另外,公司整体管线布局广泛,在临床前试验中,还布局了肿瘤(PD-1/PD-L1、SHP2、p53、RAS和IDO)、代谢疾病(TRβ和ASK1)、自身免疫疾病(TYK2) 和中枢神经系统疾病(TRβ)等,随着成都新研发和生产基地的投产,公司也将向大分子创新药进军。

在研发投入方面,公司2018年、2019年和2020年研发投入占营收比重分别为55.85%、45.02%和50.94%;研发人员从2018年的104人增长至2020年的191人,研发人员数量增加将近一倍。

5、加强股权激励绑定核心人才

同时,为留住和长期绑定核心人才,国内上市创新药企业也纷纷实行股权激励计划,以保障核心人员的稳定。

从股权激励方面来看,国内较早上市的创新药龙头企业恒瑞医药自上市以来共进行了4次股权激励,激励方式是向激励对象发行限制性股票,以营业收入和净利润作为业绩考核指标。

另外,截至目前,贝达药业、君实生物和微芯生物等创新药企业也都进行了2次股权激励计划,激励方式包括股票期权、限制性股票和股票增值权。具体股权激励情况如下表:

数据来源:中康产业资本研究中心

结语

展望未来,基于当前已渐趋完善的医保谈判制度,创新药在上市初期以较大幅度降价纳入医保谈判目录已逐渐成为常态,快速推进研发抢夺先发优势以及合理的定价策略等方面成为创新药市场竞争的重要因素。

在政策、资本、人才等多方因素共同促进下,研发实力突出、新药创制能力强的医药企业将脱颖而出,药企的研发战略、市场战略将迎来大的转型,创新药企将受益于政策利好从而迎来前所未有的发展机遇。因此,持续的研发投入和高端研发人员储备将是未来创新药企脱颖而出,从而走上国际舞台的关键所在。

另外,中国国内创新药企业的推出产品将会从创新层次较低的Me-too、Me-better药物转向创新层次较高的First in class和Best in class药物。

长期说来,随着创新药企数量和管线规模的成长,相同靶点、类似机制的产品将会愈发密集,且随着医保谈判和带量采购的深化,具备差异化的创新药企往往才具有更大的议价空间和自主定价权,从而更快地实现现金流回拢和进入研发-上市的良性循环。