SPACs-新冠疫情期下的另类融资收购黑马

来源:法律安全管理总部 | 发布时间:2021-03-18

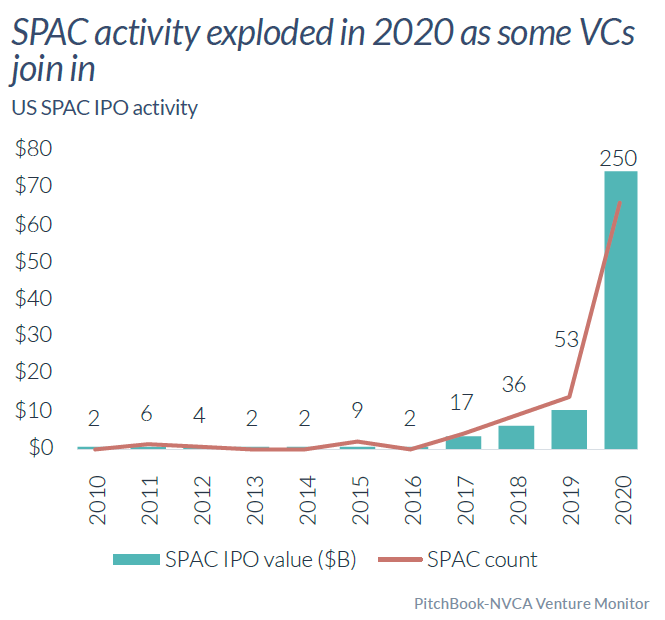

摘要:SPACs,即特殊目的并购公司,在过去的一年中成为了美国资本市场的新宠儿。在2020年,有250家公司通过SPAC的方式在美国上市,从资本市场上融了超过750亿美元,与2019年相比,增长率超过700%,且上市公司数量和融资金额超过了在2020年的传统IPO情况。

SPACs,即特殊目的并购公司,在过去的一年中成为了美国资本市场的新宠儿。在2020年,有250家公司通过SPAC的方式在美国上市,从资本市场上融了超过750亿美元,与2019年相比,增长率超过700%,且上市公司数量和融资金额超过了在2020年的传统IPO情况。

在看到如此漂亮的一份成绩单之后,我们不禁好奇,SPAC是什么模式?为什么SPAC会在2020年有如此快速的发展?作为中国公司和投资者,我们如何能够有效利用SPAC这一模式来为我所用,以及使用SPAC模式会面临怎样的风险?本文将就SPAC进行介绍,并就我们如何能够灵活利用这一模式进行讨论。

什么是SPAC?

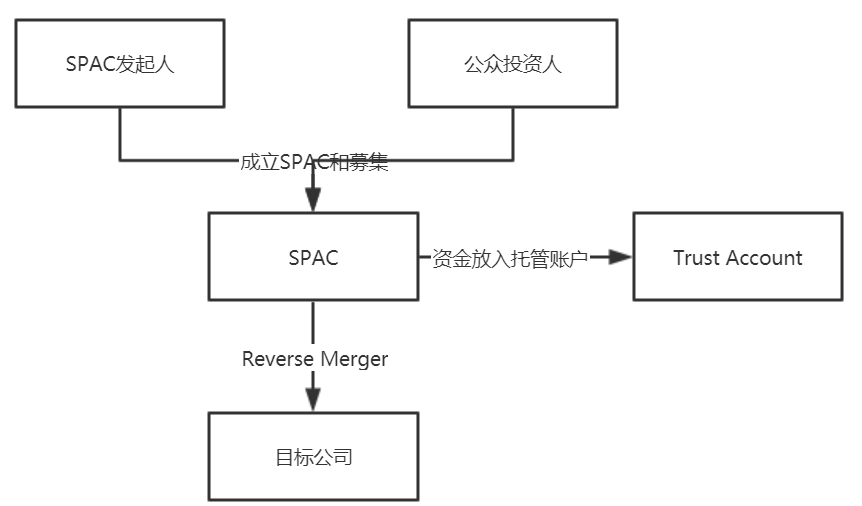

SPAC的全称是Special Purpose Acquisition Company,是一家由发起人(多为投资银行、基金管理人等专业投资人士)发起设立的、成立时的唯一目的是为了通过IPO进行融资、然后收购其他公司的法律实体。在SPAC设立之后的一定时间内,通常是24个月,SPAC需要去寻找潜在的收购标的,然后通过reverse merger的方式并购目标公司,从一家以收购为目标的SPAC变更为一家普通的运营公司(这个过程称为De-SPAC)。SPAC可以被视为是风投行业在公共市场上的延展。在传统IPO下,上市公司本身需要有比较强的运营能力,然后通过上市来募集进行后续业务扩张的资金。而SPAC正好相反,SPAC先进行资金募集,然后再挑选被收购的有扩张潜力的公司,并通过所募集的资金来收购目标公司。在这一点上,SPAC与leveraged buyout比较相似,都是为了并购而募集资金。

SPAC的优势主要体现在以下几个方面:

与传统IPO相比,SPAC的最大优势在于可以节省上市所需的时间。由于SPAC本身没有营业,所以SEC在进行审查的过程中不会花费太多时间来检视SPAC的财务状况和业绩表现。如果流程顺利,SPAC可以在短短2个月的时间内就完成SEC审查并IPO,整个流程(包括De-SPAC)可以在6个月内完成。同时,与传统IPO的另一个区别在于,传统IPO基本由公司大股东或创始人主导;同时,公司在IPO过程中需要与投资银行进行合作,投资银行和券商都会在IPO过程中起到关键角色,他们需要对公司进行尽职调查,并有可能会进行多轮的谈判和磋商,最终确定上市发行价格,这些流程有可能会耗费大量时间,并提高公司的上市成本。但对于SPAC而言,由于这一IPO流程基本以发起人主导,且发起人本身就熟知资本市场的要求和规矩,所以上市过程相对比较简单,且发起人将主要负责寻找潜在投资者。

与传统风险投资和私募基金相比,SPAC的优势在于可以让发起人接触到PIPE(Private Investor in Public Entities)和一级市场这两大雄厚的资金池,能够在短时间内募集到大量资金,从而能够有能力去收购那些传统风投或私募无法收购的公司,为基金管理人和投资人提供了另一种快速融资渠道。此外,发起人大多只需要募集20%的资金即可,剩余资金可以通过IPO的过程募集,融资压力相对较小。

对于资本市场上的投资者而言,SPAC这一模式为投资者提供了更为多样性的投资渠道,且由于被投公司未来是上市公司,需要根据SEC的要求进行信息披露,所以投资者也可以对投资标的有更多的了解,消除信息不对称性,降低由于信息不对称所带来的投资风险。

对于被收购公司而言,由于SPAC本身属于上市公司,收购完成后,被收购公司立即成为上市公司,被收购公司原有股东和创始人能够获得有更好流动性的上市公司股票。同时,初创公司投资人大多会要求被投公司在一定时间内完成IPO,否则公司创始人或公司有责任进行回购,而被SPAC收购的方式可以满足这一对赌要求,因此,SPAC的上市公司属性可以提供比传统风投或私募基金更多的吸引力,使面临上市压力的公司更愿意被SPAC收购。

为什么SPAC会在2020年有如此快速的发展?

首先需要声明的是,SPAC并不是一个最近才出现的新模式,这一模式其实之前一直存在,只是在2020年发生了爆发式的增长。SPAC在2020年成为资本市场的宠儿可能与2020年各国政府为了缓解新冠疫情对于经济的影响而实施的货币宽松政策有关。以美国而言,美国政府在2020年3月进行了紧急降息,并之后开始推出无限量量化宽松政策,大幅增加了金融市场的流动性。由于量化宽松政策推低了利率,传统投资产品,例如货币市场或国债,受到损害。因此,为了追求更高的投资回报,投资者们会倾向于投资股票市场,从而导致大量资金流入股市,使得二级市场异常火爆。正是因为股票市场的火爆催生了大量公司通过SPAC这一模式在美国上市。

SPAC模式在全球其他地区的发展:

根据我们的初步研究,除了美国之外,英国也允许公司通过SPAC这一模式在伦敦证券交易所上市,然后通过De-SPAC的方式进行收购。在其他国家/地区,例如澳大利亚、香港和新加坡,相关法律不允许公司以SPAC或类似模式在交易所上市;这三个国家和地区的立法机构和交易所也在密切关注SPAC这一模式的发展,并考虑是否接受这一模式。

作为中国公司和投资机构,我们应该如何灵活利用SPAC这一模式?

- 作为中国投资机构,如果我们能够找到在国内比较有前景、但是由于政策原因或其他原因不适宜在国内上市的投资项目,那么我们可以通过SPAC模式撬动海外资本,来收购这些有发展潜力的国内公司。此外,由于SPAC属于上市公司,所以投资者不需要是qualified investors,这导致SPAC的可募集对象大幅提高,降低了募资难度。

- 作为中国成熟公司,我们可以通过两种方式来利用SPAC:

- 第一,我们可以作为SPAC的发起方之一,将SPAC作为我们的海外投资基金之一,撬动海外资本,投资于优良海外项目,获得投资收益,并与被收购公司产生协力。以医药公司为例,在参与SPAC设立的同时,我们可以要求未来SPAC将其收购公司中的某些在研产品授权给我们进行进一步研发,这不但可以丰富我们的产品管线,也可以让提高被收购公司的估值,一举两得;

- 第二,我们可以将SPAC作为海外收购的另一种渠道。一个SPAC可以收购多个公司作为标的,且笔者在实际操作中也见过一个SPAC下面分别挂有两个属于不同行业的子公司的案例。我们可以SPAC作为我们寻找优良收购标的的信息来源之一,通过关注优良的SPAC项目的发展情况,在二级市场通过要约收购的方式来收购这些优良公司。由于这些被收购公司从私有公司变成了上市公司,这降低了信息不对称所带来的投资风险,增加了投资确定性,可以有效帮助我们找到优良的投资标的,规避不良或虚假的投资骗局。

- 作为中国初创公司,SPAC模式可以帮助为我们和我们的投资者提供更为广阔的融资和退出渠道。同时,SPAC的发起人大多是专业投资机构,在投资和公司运营领域有丰富的经验,他们除了提供资本之外,还能够帮助我们提升公司管理,并将我们的公司带上新的高度。

作为中国投资者或公司,在使用SPAC这一模式的时候,我们需要注意哪些事项和关键?

- 由于SPAC是一种投资和募资工具,因此,与传统的风投和私募相似,需要非常专业和有经验的投资管理人才能够真正有效起到SPAC的效果。因此,找到正确的SPAC管理人或发起人对于SPAC的成功而言至关重要。美国现在已经出现了由于SPAC收购的标的不良导致小股东起诉SPAC发起人的案例;

- SPAC不只是投资退出工具,更是长期投资工具。这是因为虽然被收购公司可以通过SPAC完成上市这一步骤,但是对于SPAC的发起人而言,这才是刚刚开始,因为只有通过对被收购公司的有效运营,发起人所持有的股票价值才会上升,他们才能因此获利。因此,我们在使用SPAC的时候,不应该将其定义为我们短期套利的工具,而是应该作为长期运营的一个基础;

- 由于SPAC属于上市公司,所以受到SEC的监管,对于标的的选择有一定要求,并购金额必须达到SPAC信托金额的80%,且需要提供被收购公司过去2-3年的财务报表。因此,在标的选择方面,SPAC更偏向于较为成熟的标的,不适用于初创企业;

- 如果我们是被投公司,SPAC可能会导致我们失去对于公司的控制权,从而受到发起人的控制,更有可能被直接buy-out,离开我们辛辛苦苦建立起来的公司。我们需要在接触SPAC之前就有这一心理准备,并愿意基于这一基础进行谈判;

- 如果我们是境内设立的投资机构,那么在资金出境设立SPAC的时候需要完成ODI相关审批和备案。

- 如果我们的收购标的在中国国内,则为了降低外资收购的操作难度,需要提前帮助被收购标的进行红筹或VIE架构的搭建,确保能够顺利完成股权收购。

- 如果我们的标的在美国,则需要提前考虑CFIUS审查相关要求,降低由于国家安全原因而导致交易被否决的风险。同时,也需要考虑反垄断审查相关规定。