《美国碳酸饮料市场趋势洞察》报告发布,市场功能性趋势显著

来源:Innova | 发布时间:2024-11-25

近年来,碳酸饮料市场面临着多重挑战,包括销售下降、消费者健康意识的提高,以及对更健康替代品需求的增长。美国目前仍然是全球碳酸饮料市场的最大消费国,Innova最新发布的《美国碳酸饮料市场趋势洞察》报告,深入探讨了美国市场碳酸饮料的现状与未来,重点关注宏观趋势、产品创新以及消费者行为洞察。

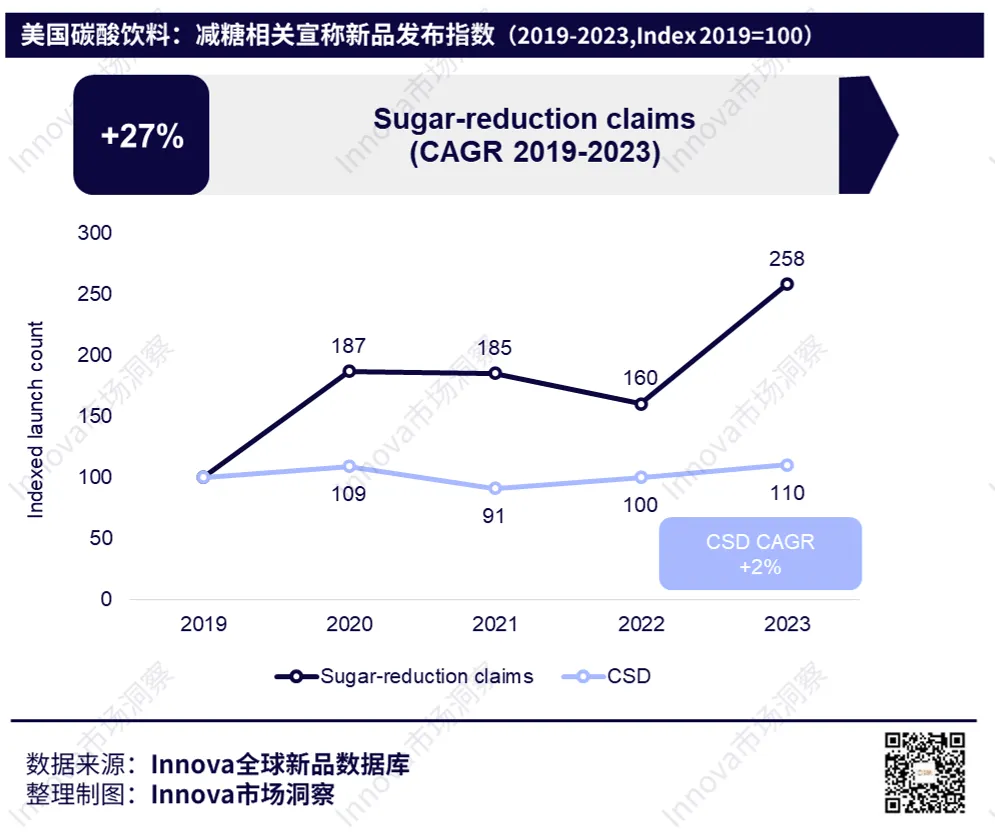

报告指出,碳酸饮料市场中最显著的趋势之一是“减糖”风潮。Innova全球新品数据显示,2019年至2023年间,与减糖相关的产品宣称年均增长率达到了27%,其中无糖类产品宣称占到了所有与糖相关宣称的20%。尽管面临这些挑战,碳酸饮料市场仍然拥有创新和增长的潜力。功能性成分的引入,特别是益生元、益生菌以及适应原等健康成分,正在逐渐成为市场的亮点。

通过对市场趋势的深度剖析,本报告不仅揭示了碳酸饮料市场的挑战,也为未来的创新与发展提供了洞见。

全球碳酸饮料市场趋势

根据Innova数据显示,美国目前仍然是全球碳酸饮料市场的最大消费国,2023年的市场销售额高达518.99亿美元。但是预计到2027年美国的碳酸饮料市场的复合年均增长率将为-4%,显示出消费量的下降。这与消费者逐渐转向更健康饮品、减少对含糖饮料依赖的趋势密切相关。与美国形成对比的是,巴西和墨西哥等国家的碳酸饮料市场前景相对乐观,年均增长率预计分别为+6%和+3%,显示出这些新兴市场对碳酸饮料的持续需求。

值得注意的是,印度的碳酸饮料市场增长速度最为迅猛,预计将达到+7%的年均增长率。相比之下,尽管英国、德国和西班牙等欧洲国家在市场中占据一定份额,但其增速较缓,尤其是德国和西班牙预计将分别出现-2%和-6%的负增长。

总体而言,全球碳酸饮料市场的年均增长率预计为+1%。这种相对低速的增长也进一步表明,随着消费者健康意识的提高,碳酸饮料生产商需要更积极地进行产品创新,以满足全球各地消费者日益变化的需求。

减糖需求引领碳酸饮料市场

在美国的碳酸饮料市场中,减少糖含量已成为影响消费者购买决策的最主要因素。根据Innova全球消费者调研数据显示,27%的碳酸饮料美国消费者表示,“低糖/无糖”是他们选择碳酸饮料时最重要的考虑因素。这反映了消费者对健康饮品的需求日益增加,以及对糖分摄入的关注和控制成为主流趋势之一。

除了低糖和无糖外,“纵享型宣称”紧随其后,占比为24%。这意味着,尽管消费者在追求健康的同时,仍然希望在饮用碳酸饮料时享受口味上的愉悦。此外,无咖啡因(16%)、无人工色素/香料(15%)等宣称也在影响消费者的决策。

全球碳酸饮料新品发布情况

2023年,美国在全球碳酸饮料新品发布中占据了重要地位,其新品发布数量占到了全球总数的10%。全球来看,西欧在碳酸饮料新品发布中占据了最大份额,达到了29%,而亚洲地区也占据了21%的市场份额。此外,拉丁美洲和北美(包括美国)的表现也不容忽视,分别占据了12%和13%的市场份额。

减糖风潮推动碳酸饮料市场创新

近年来,减少糖含量已成为碳酸饮料市场的重要趋势之一。根据Innova全球新品数据显示,从2019年至2023年,与“减糖”相关的宣称的新品发布数量年均增长率高达27%,显著高于整体碳酸饮料新品发布的增长率。到2023年,三分之一的新推出碳酸饮料都包含了与减糖相关的宣称,这反映出消费者对于更健康饮品选择的强烈需求。具体类别中,不添加糖的产品宣称增长最为显著,其占比从2019年的10%提升至2023年的20%,成为推动市场变化的主要力量。

在推出的具体产品中,Tango推出的Mango Sugar Free也是无糖类别中的限量版口味,强化了品牌在创新和口味多样性上的投入。

碳酸饮料市场功能性趋势显著

近年来,功能性健康宣称在碳酸饮料市场中逐渐崭露头角,尤其是与肠道健康相关的宣称更是成为主导趋势之一。从2019年到2023年,关于益生菌、消化健康、益生元等功能性宣称的碳酸饮料新品发布数量显著增加。根据Innova全球新品数据库显示,2023年,含有益生菌相关宣称的碳酸饮料新品的发布比例从2019年的1%增长到12%;与消化健康相关的产品发布比例也从2%增长到10%。此外,益生元、免疫健康和抗氧化等宣称的增长也十分明显。

其中,Golden Tiger推出的“姜黄柠檬气泡饮”就是一个典型例子。这款产品主打抗氧化和免疫健康,含有100毫克生物活性姜黄素,姜黄素作为姜黄中的主要药用成分,因其抗炎特性而受到科学研究的支持。除此之外,这款饮料还通过多种健康标签来吸引消费者,例如它是获得美国农业部(USDA)认证的有机产品,完全植物基,每罐含20卡路里,使用龙舌兰提取的4克糖分,不含防腐剂和人工色素/香料。这些功能性健康宣称迎合了消费者对天然、健康和功能性成分的需求。

创新公司案例

百事公司(PepsiCo)作为全球领先的食品饮料企业,其业务遍及200多个国家。2023年,百事公司的总收入达到了915亿美元,同比增长6%,饮料业务在总收入中的占比达到了41%。其中,北美地区是其收入增长的主要驱动力,贡献了61%的收入份额。

近年来,百事公司逐步将业务扩展至运动饮料、即饮咖啡/茶和能量饮料等更广泛的市场,以满足消费者在各种饮用场合中的需求。同时,公司也大力推广低糖和无糖产品,占据其全球饮料市场的显著份额。为进一步增强市场竞争力,百事推出了一系列限量版口味,如Pepsi Peach、Pepsi Lime、Mtn Dew Baja Passionfruit Punch等,以吸引不同年龄层的消费者。此外,公司还推出了迷你罐装产品,进一步丰富了产品线。

除了百事公司,Zevia和Jones Soda等品牌也在碳酸饮料市场中表现出色。Zevia致力于应对由过量糖摄入引发的全球健康挑战。其植物基苏打饮料使用甜菊糖进行天然甜化,不含糖分、热量和人工甜味剂。2023年,Zevia在北美市场的收入增长了7%,达到3780万美元,销量增长4%,接近300万箱。尽管其2024年第一季度的销售额较2022年同期下降了10%,但品牌在2023年进行了全面的品牌重塑,包括更换标志和包装,并任命了新的首席营销官,以推动品牌战略升级和扩展。

通过这次重塑,Zevia在2023年共推出了占总市场份额11%的新品,成为市场上最具创新性的品牌之一。其中,香草可乐苏打(Vanilla Cola Soda)和夏季限量的蔓越莓覆盆子(Cran-Raspberry)等新口味受到了消费者的欢迎。