中国油脂油料行业发展概述

来源:远大油脂华南运营中心课题小组 | 发布时间:2023-07-20

提要:

20世纪90年代中期以来,我国油脂油料市场发展迅猛。经过近三十年的艰辛发展,我国油脂油料行业规模及整体质量都发生了翻天覆地的变化,在世界油脂油料市场扮演着愈来愈关键的角色。

本文通过梳理总结1995年至今我国油脂油料的发展历史及期间产能及供需变化等情况。总结出油脂油料行业主要特点如下:

- 油脂油料相关期货及期权品种持续丰富及上市,产融深入融合;具备期现能力市场主体才可能在当今激烈竞争的市场中获得一席之地。

- 随着国民经济的蓬勃发展及居民消费能力提升,植物油需求持续及快速增长;而我国地少人多的现实及种植结构等限制条件导致我国油脂油料进口依存度不断攀升。外资企业以ABCD等积极布局国内市场,国内企业近年来也纷纷布局海外,诸如中粮收购来宝,聚龙在印尼种植棕榈树等产业布局行为。

- 在满足了基本需求的基础上,中国国内庞大的中产消费群体的消费观念升级,体现为健康油脂及风味油脂的需求增加。诸如橄榄油、玉米油、葵花籽油、浓香小压榨菜籽油等品类不断丰富,需求量不断增加。

- 随着外资进入,先进的管理、经营及风险管理的理念及工具被引进国内,促进了粮油行业的国际化。油脂油料行业的产能呈现规模化、集团化及全产业链发展的趋势。国企、民营、外资三足鼎立,逐步向国企、外资二分天下,民营企业在夹缝中生存。

- 在企业战略全球化的背景下,外资企业的人才本土化的趋势明显。本土化的人才,更能因地制宜推动战略落地。高质量人才成为推动企业发展的核心动力。

一、行业发展历程

20世纪90年代中期以来,随着经济的快速发展,人民生活水平不断提高,对食用植物油消费需求也持续增长,我国油脂油料市场发展迅猛,油脂油料生产、消费和贸易量迅速增加,产量和质量都发生了翻天覆地的变化,目前已经进入成熟发展阶段,这二十几年的发展大致可以分为以下四个阶段:

(1)1995年以前,我国还处于计划经济时期,油籽压榨规模不大,还是以国营为主,贸易商通过人脉建立与油厂的关系,从中赚取了丰厚的利润。

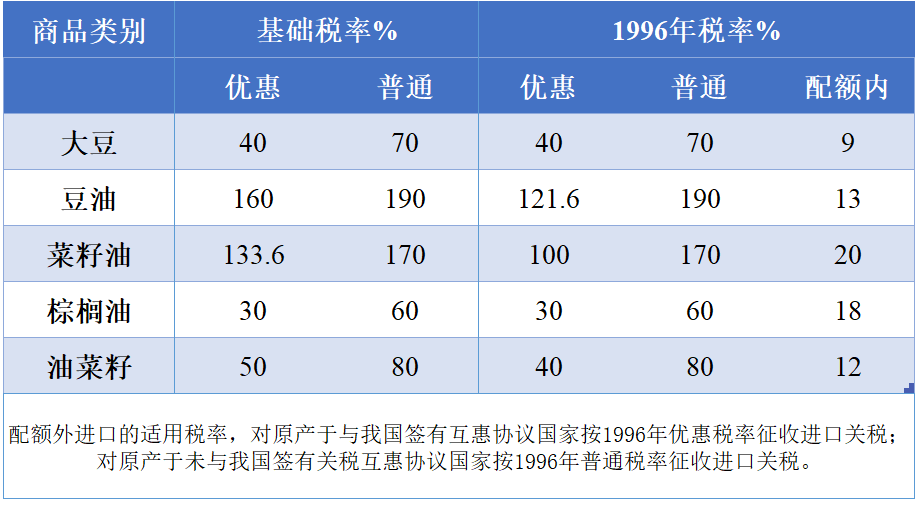

(2)1996年—2001年:市场经济开放以后,我国逐渐放开大豆和植物油的进口市场,对其进口施行关税配额制。但在实际操作中对进口大豆只征收3%的关税和13%的进口增值税,进口大豆的数量由贸易商根据市场行情和国内需求自行决定,并没有采用关税配额制。而对油菜籽、大豆油、菜籽油、棕榈油等油脂油料进口则采用关税配额制,在配额内进口要缴纳13%—20%的关税,但配额外进口要缴纳60%—190%的关税。此时国内油籽产量低,进口又受关税配额限制,国内供应量增长受限,行业竞争依旧不充分,贸易商依然维持着较丰厚的利润。

(3)2001年—2006年:2001年我国加入WTO,进一步放开了油脂油料进口,价格低廉的进口大豆大量涌入,国内大豆压榨产能和压榨量随之迅速增长。此外,2006年取消豆油、棕榈油和菜油的进口关税配额和进口国营贸易管理,植物油进口得到快速发展,大量资本和人才在高利润的吸引下纷纷进入贸易领域,行业竞争加剧,油脂市场逐渐由卖方市场转变为买方市场,贸易利润被不断压缩。

图:1996年关税配额管理税目税率表

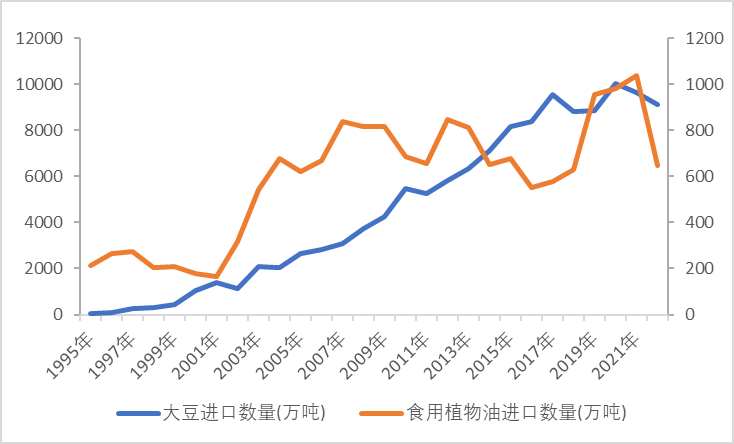

图:1995-2022大豆和食用植物油进口数量

数据来源:海关总署

(4)2006年后的期货时代:2006年豆油期货在大商所上市,2007年菜油和棕榈油也分别在郑商所和大商所上市,金融资本大量涌入,市场竞争加剧,但也给了贸易商在现货以外的更多空间,传统贸易低位囤货,待价格上涨后出售的方式受到了冲击。油脂期货的上市使油厂可以将盘面波动风险转移给下游贸易商,基差定价也因此得到积极推广,价格也逐渐变得透明。与此同时,带杠杆的油脂类期货上市对资金要求有所降低,贸易门槛降低吸引着新的参与者不断加入,贸易商之间的竞争也越来越激烈,油脂产业在激烈竞争中不断并购整合,油厂选址也从沿海沿江地区向内地扩张,与贸易商的直接竞争不断加剧,从油厂到终端的模式打压了贸易商的生存空间,贸易商的发展变得越来越举步维艰。由于棕榈油精炼分提及进口菜籽压榨多是分布在沿海,竞争没有豆油压榨惨烈,中小贸易商开始逐渐转向棕榈油、菜油及其他小油种。

图:三大油脂主力合约年总成交量/年总消费

数据来源:wind

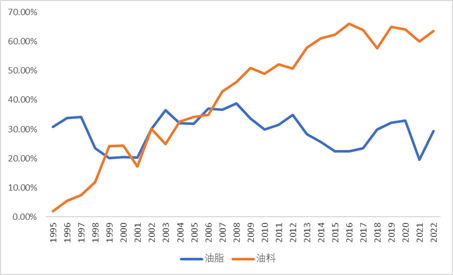

在这种生存困境之下,贸易商投机属性越发明显,开始在期现市场上“赌行情”。2008年的油脂市场上出现了一轮振幅高达七八千点的暴涨暴跌行情,在上涨后期追涨或急于抄底的贸易商受伤严重。有幸存活下来的贸易商,在短暂的喘息之后,又经历了2012年以来的漫漫熊途,很多以单边为主的贸易商惨遭淘汰,行业迎来又一轮的洗牌。目前存活下来的贸易商中,大多都是靠着期现结合在激烈的竞争中脱颖而出的。本文采用三大油脂主力合约年总成交量/年总消费衡量金融资本的参与程度,根据wind数据,2008年-2022年该指数逐渐下降,原因主要是因为前期期货刚上市,嗅到商机的金融资本蜂拥而至,但经过多年的发展,从2015年开始,该比例趋于稳定,豆油、棕榈油和菜籽油期货主力合约的年成交量约是其年消费量的50、20、15倍,由此可知金融资本的参与程度可见一斑,产业和金融融合的趋势日趋明显,现在对行情的研判、期现结合的能力成为在市场竞争中决胜的关键因素。

二、我国油脂油料产业供需情况

(一)油脂油料供应

1、油脂油料国内产量

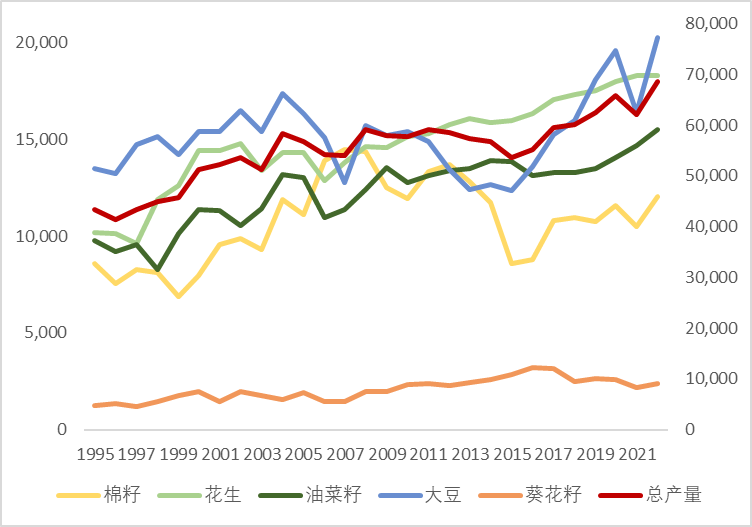

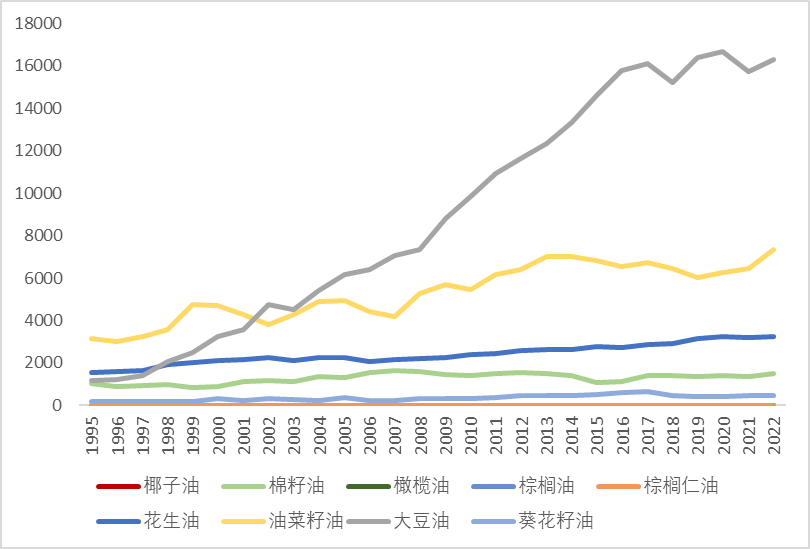

1995年以来,我国主要植物油料总产量保持着稳步增长趋势,5种油籽总产量由1995年的4333万吨上涨至2022年的6815万吨。5种主要油料生产的增长变动情况各不相同,它们在油料生产中所占比重也发生了一定变化。花生、大豆和油菜籽三大油料产量在波动中逐渐增长,近五年在5种主要植物油料中,花生占比约40%,油菜籽占比31%,大豆占比37%-47%。棉籽产量在2007年达到了1450万吨的高点后开始下降,2016年后又逐渐回升,近五年占比在25%左右。葵花籽产量占比稳定在6%左右。1995年-2022年间,我国豆油呈现十分惊人的增长趋势,增加了约1516万吨,远超其余油脂,位居我国国内产量第一,油菜籽油次之,其余油脂产量总体上较为稳定。

图:我国主要油料产量(千吨)

图:我国油脂产量(千吨)

数据来源:USDA

2、油脂油料进口情况

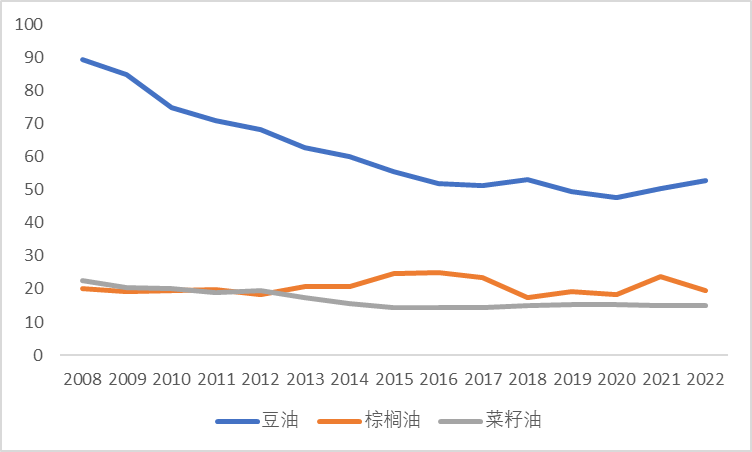

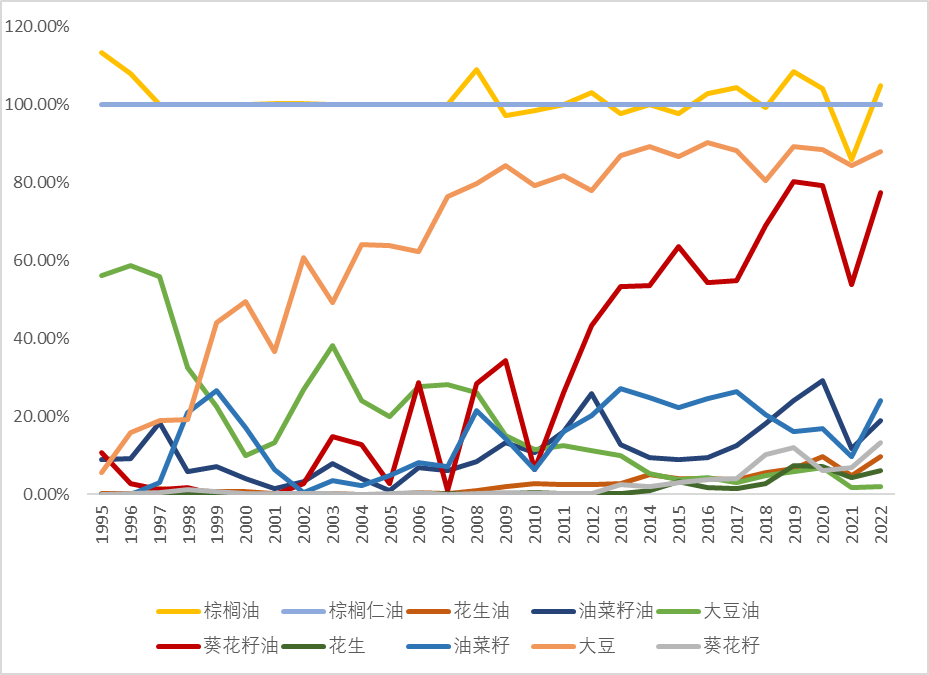

随着我国对外开放窗口的逐渐打开和食用植物油需求的增加,我国油脂油料进口量不断扩大,油脂油料行业的对外依存度(进口量/国内消费量)也逐渐提高,进口结构也发生了变化,呈现了几个明显的趋势:(1)油料对外依存度逐年攀升,主要是由于大豆的对外依存度大幅提高,2022年达到了87%。(2)由于大豆进口量逐渐提升,我国豆油依靠进口大豆和国产大豆压榨基本实现了自产自销,豆油对外依存度大幅下降。(3)葵花籽油和其他植物油之间具有较强的替代性,同时随着人民生活水平的不断提高,食用植物油消费更加追求健康营养,对“健康食用油”葵花籽油的消费需求快速增长,而我国本土葵花籽油产量增速低于需求增速,产需缺口不断扩大,不得不靠进口弥补,葵花籽油也因此成为了我国第二大食用植物油进口品种。

图:我国油脂油料对外依存度

数据来源:USDA

3、国内油脂油料消费

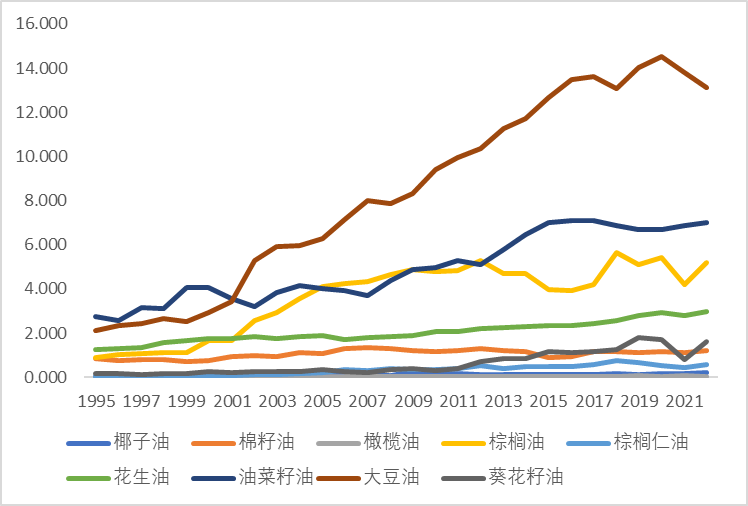

随着我国经济水平的发展、人口快速增长和人民生活水平的提高,我国食用植物油消费总量稳步增长,食用植物油的消费品种及结构也因此发生了深刻的变化。从下图中可以看出,不同品种食用植物油均呈现形态各异的增长趋势,其中,大豆油增长速度最快,且从 2002 年开始出现大豆油一家独大的局面,至今大豆油已经基本占据我国食用植物油消费的半壁江山。2001年以前,油菜籽油是我国最主要的食用植物油,随着国际贸易的发展,棕榈油和大豆油逐渐挤占其消费市场,但仍位居第二。棕榈油人均消费从1999年开始逐渐提高,虽在2012年后略有下降,但依旧取代了花生油增长为仅次于豆油和菜籽油的第三大食用植物油。

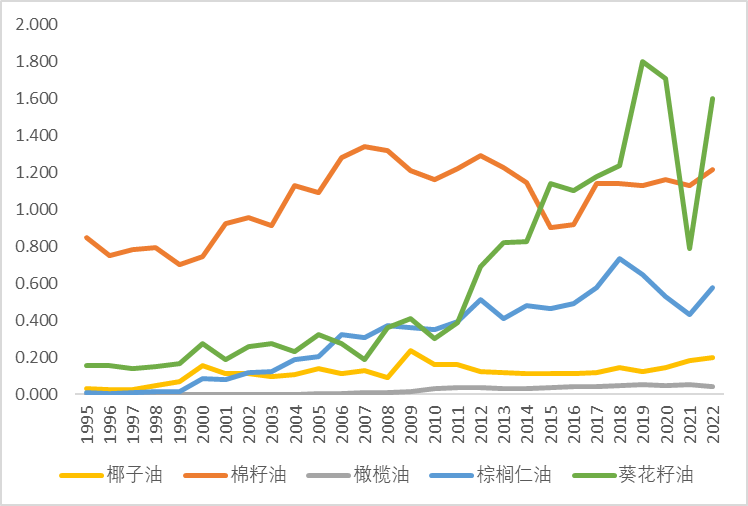

随着肉蛋奶果蔬等产品供应量不断增加,粮油已经不是营养的主要获取来源,人们在满足了油的刚需消费后,开始逐渐追求健康品质,除豆油、菜籽油和棕榈油三大油种外的部分小油种消费逐渐增加,植物油消费也呈现出多样化的特征。其中,葵花籽油的增长速度最为明显,人均消费由2011年的0.38kg上升至2022年的1.69kg,2012-2022这十年间平均年增长率为21.25%。棕榈仁油消费也稳步提升,虽2021年下降至8年低点,但在2022年后继续上升。椰子油和橄榄油消费趋势虽没有葵花籽油和棕榈仁油明显,但近五年的平均增长率也分别达到了12.7%和2.6%。而棉籽油由于具有一定的健康隐患,从2007年起其人均消费在波动中逐渐下降,这也说明了人们的消费观念开始向健康用油转变,高端小众油品逐渐引起人们的关注。

图:我国植物油人均消费变化

图:小油种人均消费变化

数据来源:USDA,国家统计局

三、我国产能分布

油脂产业链中上游是压榨企业,主要是进口大豆和油菜籽等油籽进行压榨形成豆油菜油等植物油以及豆粕菜粕等蛋白类原料,中游是油脂精炼及包装油生产,下游则为以餐饮、家庭为主的油脂消费终端。多年的发展带来了贸易和消费重心的改变,也使得我国油脂产能分布呈现了一定的特征。

(一)大豆压榨产能分布

经过二十多年的发展我国油脂行业已经进入成熟阶段,在此期间,随着经济迅速发展和人民生活水平的提高,国内植物油和蛋白粕消费快速增长,推动着大豆压榨蓬勃发展,成为了保障我国食用油和蛋白粕供应的关键环节。目前豆油在我国食用植物油总产量的占比在50%以上,豆粕在我国蛋白粕总产量的占比接近80%。2001年我国加入WTO以后,进口大豆数量不断增加,外资和民营企业开始进入大豆压榨行业,形成了目前国企、外资、民企三足鼎立的局面,截至2021年底,国有大豆压榨企业共有41家,产能占比36.9%;民营大豆压榨企业共有41家,产能占比34.7%;外资大豆压榨企业共有33家,产能占比28.4%,大豆加工行业处在了高度竞争的环境之中。

图:2022年各区域进口大豆压榨量占比

图:2021年大豆压榨十大集团产能分布

数据来源:Mysteel钢联数据,网络公开资料

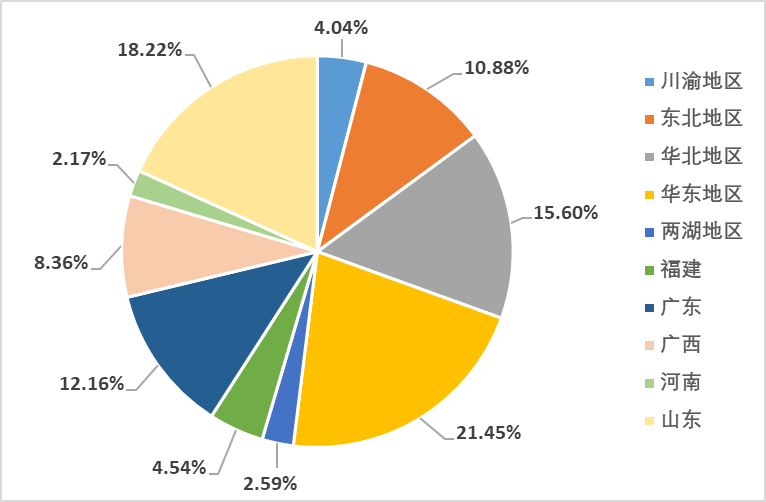

据调查,我国大豆压榨产能在1.6亿吨左右,产能利用率约为50-60%,大豆产业压榨产能整体过剩,但仍有新增产能不断投放。根据钢联数据,我国2022年进口大豆压榨量约8730万吨,随着龙头企业产能的新增及重组,中国大豆压榨产能集中化程度继续上升,截止2019年底,CR5集中度为50.2%,CR10集中度高达70.6%,产业集中化、集团化的趋势十分明显。从分布区域来看,压榨产能集中在华东和华南沿海地区,华东地区、山东、广西和广东的压榨量就占了全国压榨量的60%。从集团产能分布来看,前十大集团压榨产能占行业总产能的比例从2012年的64%升到2021年的86%,其中中粮、益海、中储粮和九三占绝对优势,四家产能占比约50%,益海和中粮两家企业稳居前两位,是油脂行业中两大寡头企业。

(二)棕榈油分提加工和油菜籽压榨产能分布

1、棕榈油分提加工

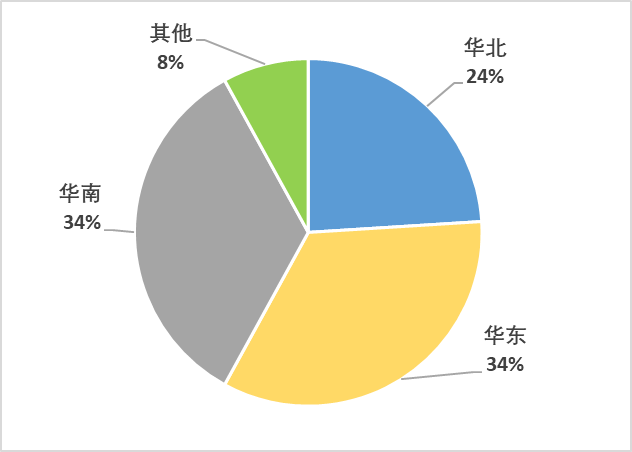

我国的棕榈油主要依赖进口,国内大型贸易商直接从国外进口,然后将大部分棕榈油精炼、分提后进入贸易领域,或者通过分销商进入流通领域。我国棕榈油的主要进口、加工、销售地区在华北(天津周边地区及山东)、华东(张家港、泰兴、宁波等上海周边地区)、华南(黄埔、深圳及厦门等广州周边地区),这些地区棕榈油进口量占全国进口总量的92%,其中华北地区占24%,华东地区占34%,华南地区占34%。天津、上海和广州周边地区不仅是我国主要进口和贸易集散地,许多大型的棕榈油加工企业也集中在这些地区,其中天津、上海和广州周边地区分别有约4500、2500、3000吨/天的加工能力和约40、60、40万吨的罐容,拥有足够的棕榈油加工和储存能力。

图:棕榈油进口量占比分布

图:2022年进口油菜籽压榨占比

数据来源:Mysteel钢联数据,油世界

2、油菜籽压榨产能分布

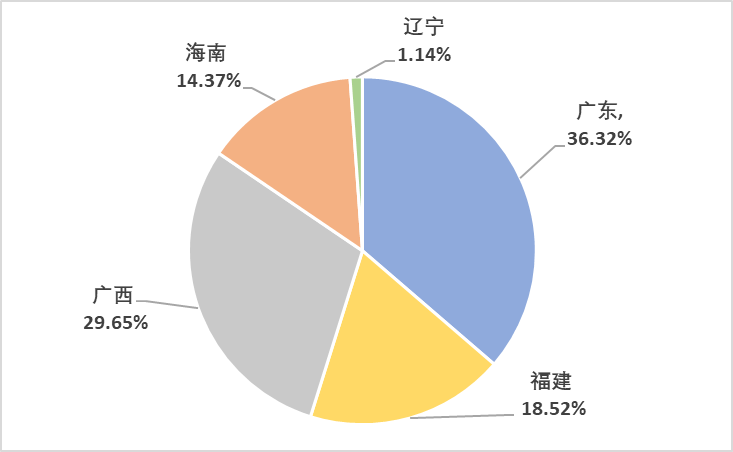

我国国产油菜籽的主要加工区是长江流域,长江沿岸各省菜籽油产量约占全国总产量的90%以上。由于我国商检部门规定进口油菜籽只能进入我国部分沿海非主产区,并且就地加工,不得转售,因此国内进口菜籽压榨工厂主要分布在两广、福建、海南和辽宁等沿海地区,这些地区油菜籽压榨企业规模普遍在1500-2000吨/日,个别企业达到3000吨/日。随着国际贸易的快速发展,我国对油菜籽的进口依赖度越来越高,压榨进口菜籽的量也越来越大,目前国内初步形成“东油西送”的产业格局,以满足中西部地区菜油消费需求。

(二)重点企业

1、中粮集团

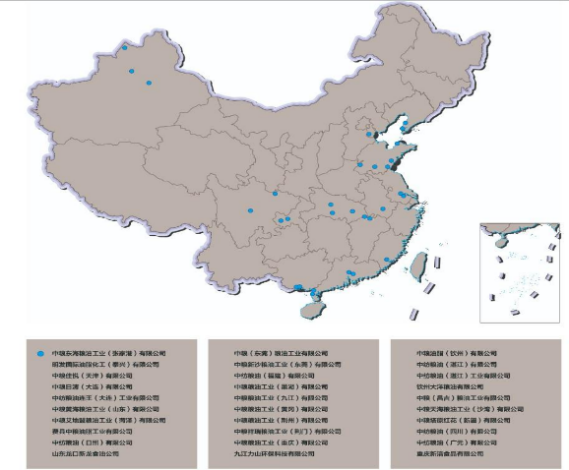

中粮集团是国内油脂行业领导者之一,主要从事大豆、油菜籽、花生、棕榈油等油脂油料的加工、仓储、贸易、分销业务。中粮油脂旗下共有30家生产企业,遍布全国13个省市,年油料加工能力约2035万吨,精炼能力670万吨,主要产品包括散油(豆油、菜籽油、棕榈油等)、粕类(豆粕、菜粕等)、包装油(中包装油、小包装油)、特种油脂等,年销售量约2100万吨,是“福临门”牌小包装油、“福掌柜”牌中包装油的生产商,还拥有“四海”、“喜盈盈”等多个知名粕类品牌。

图:中粮集团油脂子公司分布

图:益海嘉里中国业务分布

数据来源:网络公开资料

2、益海嘉里集团

益海嘉里集团,是以益海嘉里金龙鱼粮油食品股份有限公司为核心的企业集团的简称,分布在全国26个省市,建成和在建生产基地80多个,生产型企业100多家,拥有300个以上的综合加工车间,主要涉足油籽压榨、食用油精炼、专用油脂、油脂科技、玉米深加工、小麦深加工、大豆精深加工、水稻循环经济、食品原辅料、粮油科技研发等产业。益海嘉里旗下拥有“金龙鱼”、“欧丽薇兰”、“胡姬花”、“香满园”、“海皇”、“金味”、“丰苑”、“锐龙”、“洁劲100”等知名品牌,产品涵盖了小包装食用油、大米、面粉、挂面、调味品、食品饮料、餐饮产品、食品原辅料、饲料原料、油脂科技等诸多领域。