印尼棕榈油出口政策及其影响梳理

来源:综合整理 | 发布时间:2022-07-19

印尼,全球第一大棕榈油生产国,每年产4500多万吨棕榈油,占全球产量近60%,比拥有更大定价权的马来西亚还要高出一倍多;每年出口超过2500万吨的棕榈油,占全球比重的55%左右。印尼在棕榈油生产及出口如此重要,自然其出口政策变动对全球棕榈油供应及价格的影响不容忽视。

然而,在过去半年多的时间里,我们见证了印尼棕榈油出口政策的数度反复,这引发了以棕榈油为首的植物油价格巨幅波动,对企业的现货经营及期现货头寸管理形成了较大挑战。

为应对疫情对经济的冲击,在过去两年里,全球央行开启量化宽松,大宗商品市场热钱涌入,商品价格中枢大幅上移。期间,叠加乌克兰葵籽、马来西亚棕榈油、加拿大菜籽及南美大豆大幅减产,来自供应端矛盾更是吸引市场较高的做多热情。此背景下,包括印尼在内的全球经历了一轮明显的通胀,各国政府不得不积极出台政策抗通胀。

虽作为棕榈油生产大国,但印尼国内食用油价格也出现大幅上涨,民众不满情绪日益高涨。为调控国内食用油价格,印尼自1月以来采取包括国内市场义务、出口许可证制度等限制出口,限制散油最高销售价,大幅提高棕榈油出口levy等手段,试图以抑制出口来优先保障国内供应,但脱离市场机制的行政调节未能带来预期效果。且印尼国内部分官商勾结套取补贴,许多销售商则因国内销售价格偏低而囤积惜售,这导致在印尼棕榈油产量及库存大增的情况下,民众仍不得不忍受限量的棕榈油供应及承担高昂的价格。在此背景下,近期印尼政府在严查贪腐及囤积居奇的同时,放出最严厉的大招——禁止出口。

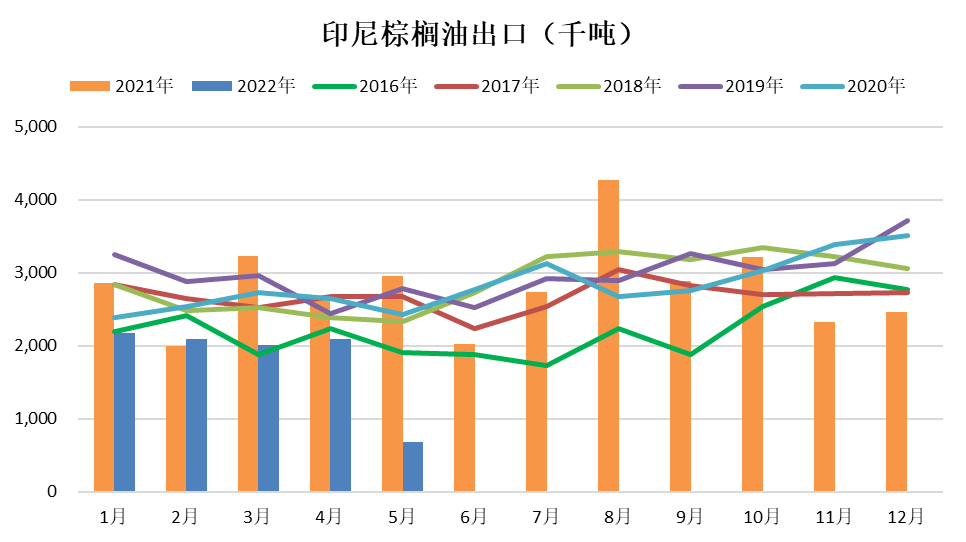

印尼出口政策趋严也导致印尼棕榈油出口同比大幅下降,GAPKI数据显示,2022年1-4月印尼棕榈油出口仅838.4万吨,较去年同期大降234万吨,跌幅22%。在2月底俄乌冲突爆发导致黑海葵油出口受阻的背景下,印尼出口政策的趋紧令市场对粮食危机的担忧增加,以棕榈油为首的植物油价格也随印尼出口政策不断收紧而出现显著的价格重心上移。

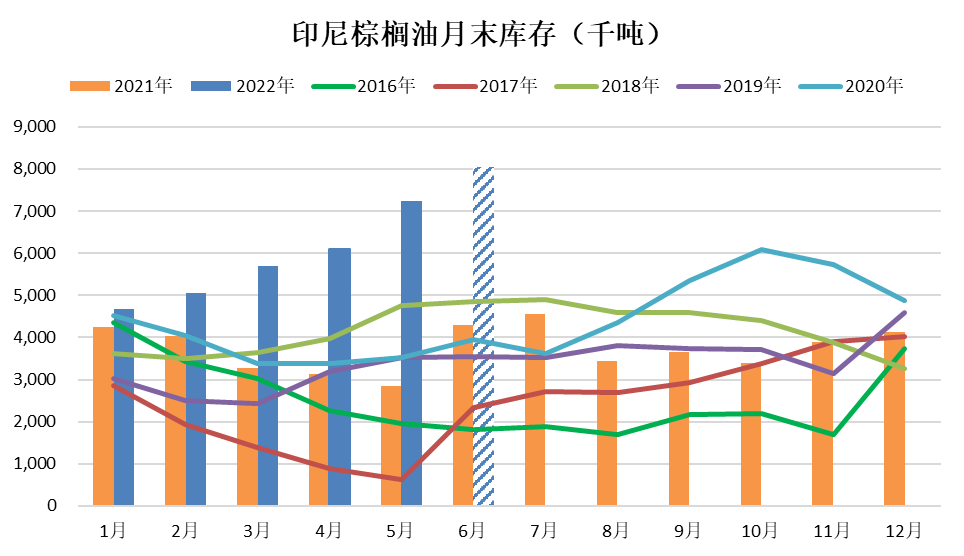

虽然禁止出口已经是印尼政府对出口所能做到的最大限制,但此番严厉政策的实施效果依然事与愿违。在4月底至5月底出口禁令实施期间,印尼国内散油销售价并没有出现预期般的大幅回落,反而库存在出口严重受抑的情况下出现了迅速的累积。印尼国内棕榈果及毛油价格因销售渠道不畅出现崩溃式下跌,农户抗议声四起,政府不得不在5月23日取消了出口禁令的实施。政策调控屡次不及预期,究其原因,印尼国内食用油供应被少数几家寡头垄断,这样的环境下食用油价格并不能很好地做到市场化定价。政府没有能力抑或是没有意愿限制这些寡头的行为,却不断拿“出口”这个替罪羊开刀,最终调控效果不及预期也在意料之中。

5月底取消出口禁令后,印尼政府依然没有放弃调控食用油价格,随后设置了一系列复杂的政策,包括恢复国内市场义务及出口许可审批制度。但这些复杂的出口条件及公布偏慢的政策细节导致印尼出口恢复缓慢,这令进入季节性增产期的印尼棕榈油库存不断逼近其罐容极限,胀库压力使部分压榨厂停收、减收棕榈果,引发印尼国内棕榈果收购价及毛油招标价的继续下跌,对整个产业链造成了不利冲击。印尼政府不得不大幅转变出口政策,实施出口加速计划,出口政策从此前的抑制转向促进。在宏观经济衰退预期的共振之下,6月初印尼政策的这一转向直接导致了过去一个多月以棕榈油为首的植物油价格的大幅坍塌。

为了加速国内库存去化,印尼在想方设法增加国内消费的同时,也把更多的精力放在了促进出口上,除了出口加速计划,对棕榈油出口许可证的审批也出现显著加快,在此期间DMO比例也获得从1:3到1:5再到1:7的不断放宽,此外印尼近期开始从税收手段来调节。

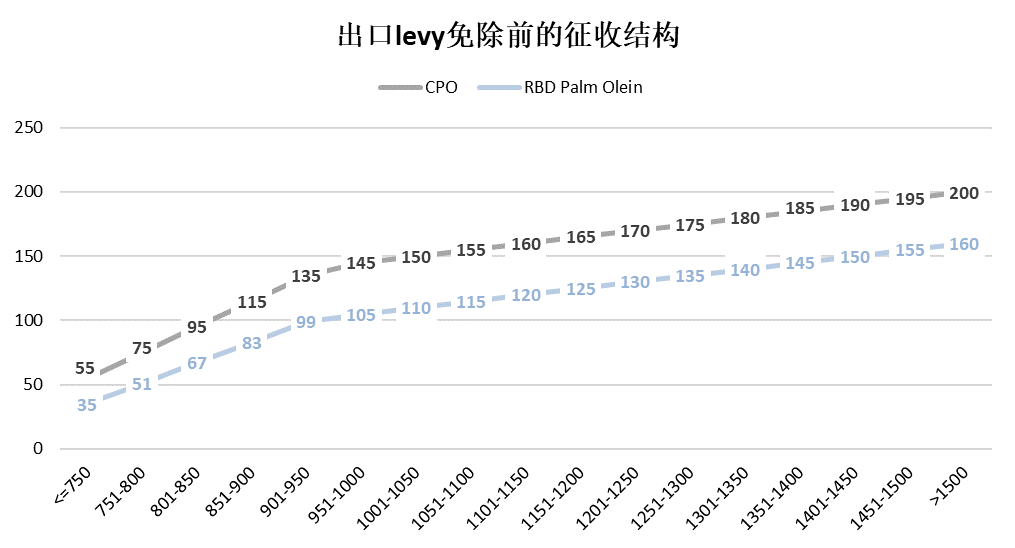

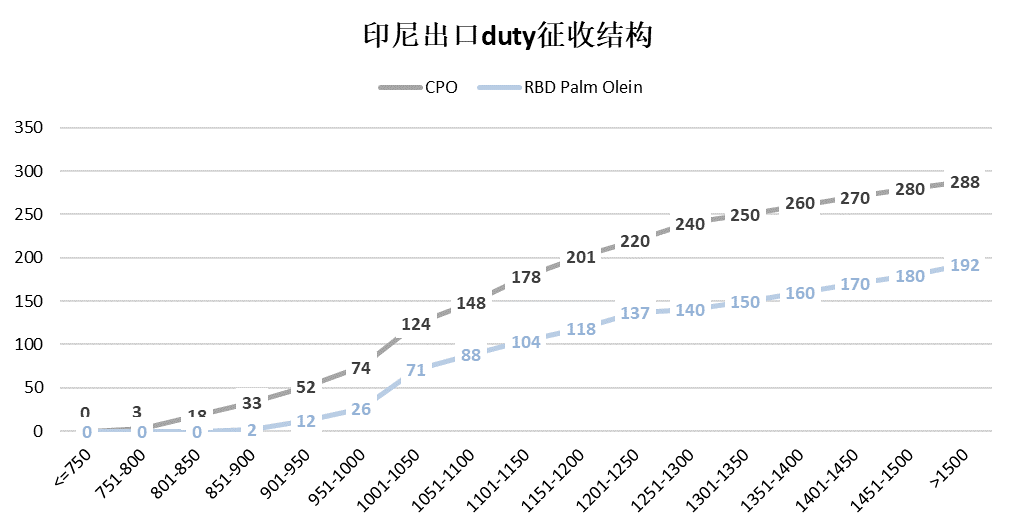

目前印尼政府已经免除了7.16-8.31期间棕榈油产品出口levy,对应CPO及精炼棕榈软油分别为200美元/吨及160美元/吨。此外,印尼政府提高CPO参考价公布频率至两周一次,出口duty也将很快面临调降,调降幅度或达50美元/吨以上。

上周起有关印尼将免除出口levy的传言发酵,出口FOB报价下跌对减税预期有所反应,但跌幅仅分别为105及75美元/吨,不足以覆盖出口税额的降幅。随着减税靴子落地,周一印尼CPO招标价出现90美元/吨的大幅反弹,也带动FOB报价走高。然而,在印尼如此高的库存压力之下,棕榈油应为买方市场,产地过于强势的涨价可能带来去不动库的窘境。印尼行业协会测算印尼需在未来一个半月里出口600万吨棕榈油方能将库存恢复至正常水平,若去库不顺利,棕榈油价格可能将持续承压。目前产地及需求国仍在博弈中,急于出货的产地未必能挺得住价,若最终进口利润在博弈中通过产地降价给出,虽然国内棕榈油进口利润需要修复,但这可能会是通过产地大降、国内小跌来完成。在宏观、原油风险未解除,印尼库存压力尚未释放完毕的背景下,预计棕榈油仍将向下寻底,企稳仍待时日。

附件:

表1:印尼实施出口禁令前已经施展了一系列调控政策,但收效甚微

|

时间 |

事 件 |

|

2022/1/5 |

印尼政府:通过棕榈油出口征收3.6万亿印尼盾出口税补贴棕榈油国内价格。 |

|

2022/1/18 |

印尼贸易部:自1月19日起实施零售食用油单一价格每升14000印尼盾,为期6个月。 |

|

2022/1/18 |

印尼贸易部:要求棕榈油出口商提前报备毛棕榈油、油脂产品和食用油的出口计划,因政府正在密切监测国内供应情况。 |

|

2022/1/24 |

从1月24日起的6个月内,对棕榈油出口实施许可证制度,出口商需提交未来6个月的出口计划,否则将无法进行出口。 |

|

2022/1/27 |

印尼贸易部:1月27日起实施DMO(国内市场义务),强制要求出口商将20%出口量用于国内市场销售。2月1日起国内毛棕价格上限9300印尼盾/公斤,精致软棕价格上限10300印尼盾/公斤。 |

|

2022/2/9 |

将棕榈油的DMO政策扩大至其他衍生品。 |

|

2022/3/9 |

印尼贸易部:将棕榈油DMO出口规定由20%提高至30%。 |

|

2022/3/17 |

印尼贸易部:取消DMO,提高棕榈油出口levy。当CPO参考价超1500美元/吨时,CPO出口征收最高水平375美元/吨的出口levy。 |

|

2022/4/22 |

总统宣布4月28日起禁止出口所有食用油及其原料,以控制国内价格,直至印尼拥有“充足且负担得起”的食用油供应。 |

|

2022/4/25 |

棕榈油出口禁令暂时仅限于RBD Palm Olein下的三个代码,政府将继续监测棕榈油市场供应情况,如有必要可能将CPO及RBD Palm Oil纳入禁止出口名单。 |

|

2022/4/26 |

将对所有精制软质棕榈油生产商实施出口禁令,出口禁令将生效直至散油价格降至14000卢比/升,政府将定期对出口禁令进行评估。 |

|

2022/4/27 |

印尼决定扩大4月28日起实施的出口禁令,停止CPO、RPO、PAO、POME、UCO的出口。 |

来源:公开信息整理

表2:印尼取消出口禁令后实施了更复杂政策,但6月8日后政策出现明显转向

|

2022/5/20 |

印尼决定自5月23日起取消出口禁令,取而代之的是1000万吨额度的DMO。 |

|

2022/5/23 |

将对棕榈油出口实施许可证制度,企业需要提交其国内销售的证明以获得许可证,许可证的有效期为六个月。 |

|

2022/5/24 |

计划自5月31日起取消对散装食用油的补贴,用国内价格义务DPO来取代。 |

|

2022/5/27 |

计划发放100万吨出口额度,优先发放给参与政府散装食用油项目的企业。 |

|

2022/5/30 |

已对部分企业发放出口额度,DMO比例设定预计约为20%。 |

|

2022/6/5 |

将6月DMO比例从1:3放宽至1:5。 |

|

2022/6/8 |

实施出口加速计划,缴纳200美元/吨特别出口关后可豁免DMO义务出口。 |

|

2022/6/10 |

计划将CPO出口关税最高档提高至288美元/吨,出口levy最高档从375降低至200美元/吨。 |

|

2022/7/16 |

免除7.16-8.31期间棕榈油产品出口levy。 |

|

2022/7/18 |

计划将CPO参考价公布频率由每月一次调整为两周一次,有望带来出口关税的更快下调。 |

来源:公开信息整理

图1:印尼上半年棕榈油出口受到出口政策收紧较大影响

来源:GAPKI

图2:印尼棕榈油库存在出口禁令及随后的出口缓慢中升至历史性高位

来源:GAPKI

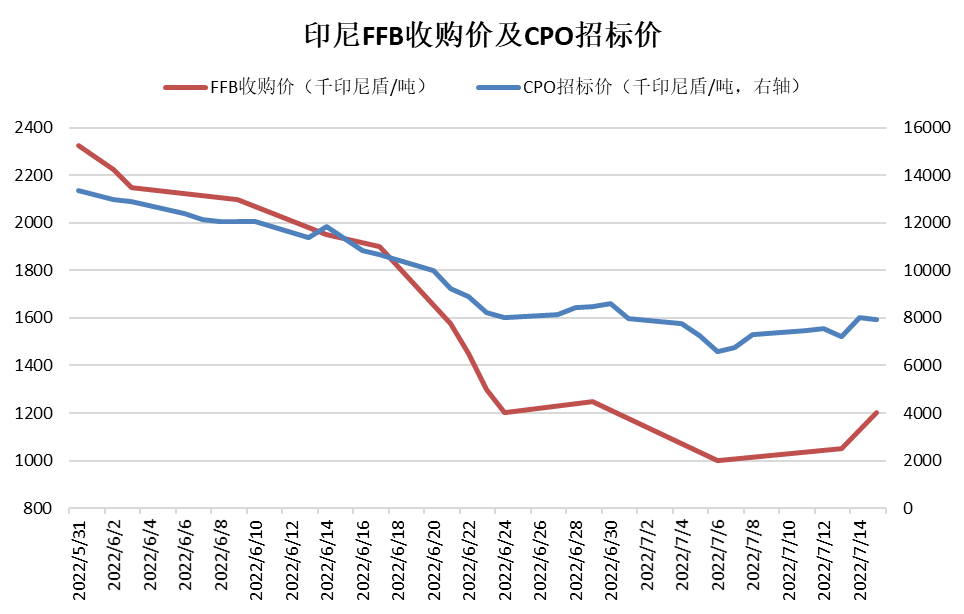

图3:印尼国内棕榈果及毛油价格随胀库压力增长而大幅下跌

来源:数字棕榈

图4:出口levy免除带来的成本下移高达160-200美元/吨

图5:CPO参考价下调预期下,棕榈油出口duty面临调降

来源:印尼财政部