产业之声 | OpenAI垂直整合AGI战略——最新系列事件解读及战略变革研判

来源:阿里研究院 | 发布时间:2025-11-28

摘要:近期,OpenAI 与甲骨文、英伟达、AMD、三星、SK集团、博通等巨头公布了一系列巨额合作项目计划,也发布了个人助手、电商、社交、企业级工具链等一系列的应用产品。这背后隐含着其重大战略变化,从最早追求性能领先的模型,转变为打造10亿用户超级应用,再升级为目前的强调AI全栈的极致建设。 基于“领先模型 + 应用创新 + 算力基建”三位一体的清晰战略,OpenAI近期的系列发布也体现出两大重要延展,第一是全面加速应用变现,第二是极致放大算力基建。OpenAI刷新了全球独角兽纪录,资本市场已将其视为全球最具确定性的AI投资标的,其行动也逐步为AI的产业化落地描绘出蓝图。我们基于其“垂直整合AGI战略”进行剖析,以期为决策部门提供系统性的分析参考。

一、事件回顾:应用端推陈出新,算力端极限扩展

在应用端,OpenAI推出全新AI个人助理ChatGPT Pulse、AI电商功能Instant Checkout、视频生成模型及产品Sora 2、企业级AI工具;在算力端,相继与英伟达、AMD分别宣布10GW、6GW的数据中心合作项目,并与三星、SK集团及韩国政府建立了战略合作关系,扩大先进内存芯片供应和数据中心容量。具体来看:

OpenAI推出ChatGPT Pulse功能,使ChatGPT从被动问答工具升级为主动式个人助手。Pulse会根据用户的聊天记录、反馈及连接的应用程序,主动推送个性化更新卡片,并表示Pulse会在夜间持续分析用户数据,提升个性化体验。Pulse将C端体验从单纯问答升级为主动、持续的个性化服务,有望成为用户的核心入口与多个工作、生活任务的调度枢纽,这构成了一个产品侧能够持续主动转动起来的数据飞轮,有望对模型提升、用户粘性产生质变。

近几个月来,OpenAI一直积极布局电商领域,4月在搜索工具ChatGPT Search中引入商品推荐功能,用户可以通过ChatGPT提供的链接购买商品。近日,着力AI +电商打造“即时结账”(Instant Checkout)体验,用户能在对话中直接购买Etsy商品,超百万家Shopify商户也将陆续接入,将从ChatGPT完成的交易中收取佣金。这为OAI开辟了订阅之外的稳定收入渠道,并借助其庞大活跃用户基础,为Etsy、Shopify等商户创造新的高频触达场景。

OpenAI发布其迄今最先进的视频生成模型Sora 2,并推出名为“Sora by OpenAI”的iOS应用,在1周内获取100万邀请制用户,迅速登顶美区iOS下载榜。其产品形态酷似一个“AI版抖音”,用户可以轻松制作并与朋友分享AI生成的视频,被官方称为视频领域的“GPT-3.5时刻”,并在物理世界的模拟、真实性及声画匹配度上实现了巨大突破。凭借其高度个性化和社交化“客串(Cameos)”功能,以IP二创极大地促进了内容的病毒式传播,官方表示未来的交互界面可能是一个由 AI 实时渲染出来的动态视频世界,Sora就解锁了这种可能性。商业模式上,目前以少量免费+订阅服务,未来或考虑按次收费,也将发布API接口,赋能开发者和企业级应用。

在B端,最近发布包括 Inbound Sales Assistant、GTM Assistant、DocuGPT在内的多款自主研发工具,将AI功能直接嵌入销售、客户支持、合同管理等核心流程。在旧金山 DevDay 2025 开场演讲上,补齐了面向企业的 Agent 工具链补上部署与分发的关键一环,面向开发者的工程代理 Codex 宣布正式上线运行。

在美国, OpenAI与英伟达建立战略合作,OpenAI将购买英伟达提供的数百万枚GPU,构建至少10GW的新增AI算力集群,而英伟达计划随算力集群的部署逐步向OpenAI投资1000亿美元。此后,OpenAI也与AMD达成了一项为期多年、跨越多代产品的6GW算力协议,并有望获取AMD 10%的股权。经过长达18个月的秘密研发合作,OpenAI宣布将与定制芯片巨头博通(Broadcom)联手合作,从2026年下半年开始部署10GW算力,值得注意的是,此次合作研发不仅是OpenAI 单方面给到技术需求、应用环境,算力为主定制研发,而是直接让大模型参与到研发设计当中提出优化方案。

在韩国, OpenAI与三星、SK集团及韩国政府建立了战略合作关系,旨在扩大对AI发展至关重要的先进内存芯片供应和数据中心容量,计划将先进内存芯片(DRAM)的产能提升至每月90万片晶圆;与韩国科学技术信息通信部(MSIT)、SK电讯以及三星旗下多家公司签署了备忘录,支持韩国区域经济的均衡发展和成为全球三大AI强国的目标。

值此背景下,OpenAI最新完成一笔股权转售交易,公司估值升至5000亿美元(约合人民币3.56万亿元)。这一估值不仅刷新其历史新高,也已超越SpaceX(4000亿美元)、字节跳动(约3300亿美元)和Anthropic(1830亿美元),成为全球估值最高的创企独角兽。OpenAI的员工通过本次交易,向包括Thrive Capital、软银集团、Dragoneer Investment Group、阿布扎比MGX 等投资机构出售了约66亿美元的股份。资本也越发将 OpenAI 视为未上市公司中最大、最具确定性的投资标的。

二、战略判断:加速补齐全栈能力,依靠资源置换支撑基建,全面应用实现商业变现

(一)战略目标:由模型最强、产品取胜转变为全栈系统

OpenAI CEO山姆·奥尔特曼(Sam Altman)描述OpenAI的最新愿景为构建“垂直整合AGI帝国”,由AI产品服务、前沿模型研究实验室和超大规模基础设施等三大支柱构成,即应用产品、基础模型、基础设施等三者形成紧密闭环。其CFO萨拉·弗莱尔(Sarah Friar)也向高盛表示,OpenAI 正在变成一家非常全面的全栈公司(very much a full-stack company),计划年底达到 10 亿周活用户并加速商业化,截至目前已实现8亿周活体量。

图1:OpenAI与其他竞对的生态位比较

OpenAI的战略目标调整非常清晰明确,由最初的以模型能力为核心,打造全球最领先的模型能力;后转变为“10亿用户体量的超级应用”(Super App),形成规模化应用;再到如今,充分看到AI时代的基建-模型-应用存在强耦合、强闭环,必须以垂直整合的技术栈来实现发展、构建壁垒,保障全栈协同和领先才能将研发快速转化为商业化产品收入,以大规模基建支撑起前沿探索和规模应用,并将iPhone 视为科技行业有史以来最了不起的、高度垂直整合的产品。这也是其在短期内实现大量合作、推广各类应用的深层考量。

甚至,OpenAI 对关于如何打造超级应用的思路也发生了根本性转变,明确提出从打造超级应用(Super App)转向构建超级平台(Super Platform),未来用户不仅能在 OpenAI 的消费产品里使用它,还能用它登录许多其他厂商提供既有的服务,甚至还可以通过专用硬件来使用它,而这背后都由OpenAI的AI技术、用户记忆、算力基建来支撑,以期最终实现AI服务无处不在、无孔不入。

在全球范围,有2家公司已经具备领先的全栈能力,分别是美国的谷歌和中国的阿里。这两家科技大厂均通过全栈能力,在今年实现了对OpenAI模型能力的并跑,进入全球模型能力第一梯队,并在云服务、算力基建和上层应用端都有深厚积累和先发优势,对OpenAI的生态位构成了强而有力的直接竞争和潜在威胁。

(二)对下基建:通过收入资源等置换,放大极致杠杆

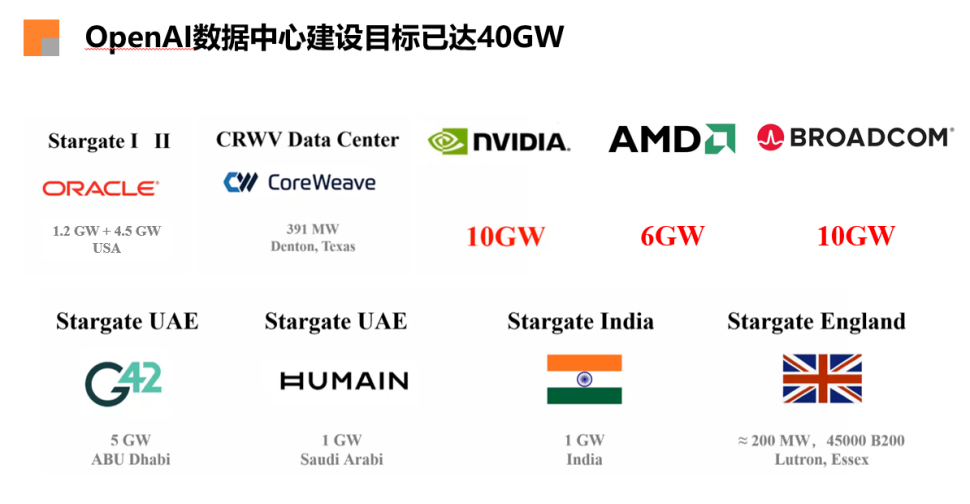

根据研究整理,OpenAI近期发布的各项计划英伟达、甲骨文、AMD、博通合作计划规模异常巨大,其计划5年在美国达到30GW、在全球范围内实现 40GW,2033年或将达到250GW,并主要依靠投资置换等循环交易(Circular Investment)方式实现。OpenAI 承诺并实际购买甲骨文的云服务,甲骨文购买英伟达芯片来构建数据中心,最终英伟达按阶段性完成对OpenAI的投资,形成一整套交易的闭环。在此交易中,通过事先约定的方式保障各方都取得交易中的确定性资源,OpenAI取得确定性的算力资源和规模杠杆,英伟达取得高于其投资款项约3-5倍的订单收入,甲骨文云获取确定性的数据中心资产和云服务收入,最终实现多方利益绑定和共赢。

值得明确的是,30GW新增数据中心规模如何度量理解。实际而言,1GW约等于1座核电站,对应约500亿美元数据中心的建设投入。OpenAI计划在2025年底实现共计2GW的资源利用,而到2030年预计实现30GW,也就是5年内翻15倍,将超越现有存量美国数据中心的合计值。根据金融时报(Financial Times)估算,与 Nvidia 等 4 家公司算力交易订单金额已超过 1 万亿美元,已达到美国4家科技巨头微软、谷歌、亚马逊、元(Meta)2025年合计投入约3800亿的近3倍水平。

图2:OpenAI已公布的数据中心建设计划

近日,美国政府批准英伟达向阿联酋出口售出最多50万颗英伟达先进AI芯片,其中20%供应阿联酋AI企业G42,并将与OpenAI合作,在阿布扎比建设5GW数据中心。该项目早有披露,此次为进度验证,也验证了OpenAI的全球星际之门计划正在落地。

此外,OpenAI与谷歌TPU芯片提供的AI云服务也达成协议,还投资了Rain AI、Cerebras 等芯片公司,甚至为了保障数据中心的能源供应,投资核能初创公司 Oklo 计划为数据中心提供小型模块化反应堆(SMRs)以保障电力供应,投资 Helion Energy 可控核聚变等以期保障长期的供能水平。

(三)对上变现:打造横跨2C-2B-2D的全矩阵应用平台

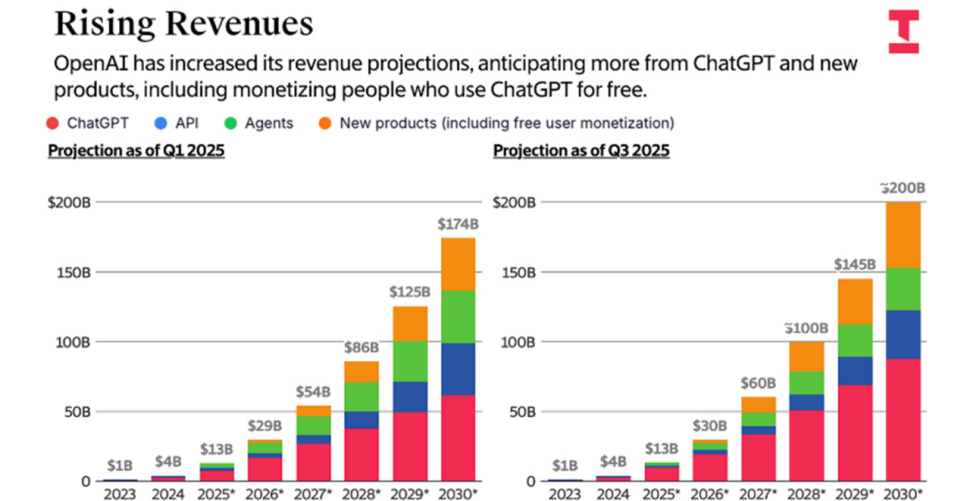

OpenAI引发产业加入的巨额豪赌,必须要依靠规模化的商业应用和收入变现来消化支撑,OpenAI 也制定了相对明确激进的收入增长预期和规划。在2025年第一季度,其预测2025年收入将从40亿美元上升至130亿美元,2030年将达到1740亿美元水平;而到了第三季度,收入预期也进一步拉高,2030年预期收入高达2000亿美元、年均复合增长率高达98%。

图3:OpenAI两个季度分别的收入预期

从具体的收入结构来看,预计2030年将会产生近500亿的新业务收入,其主要包括对免费用户的商业化变现和硬件产品等,将成为除了ChatGPT订阅制收入外最大的单一收入支柱,占比将达到25%,以覆盖免费用户的推理成本。

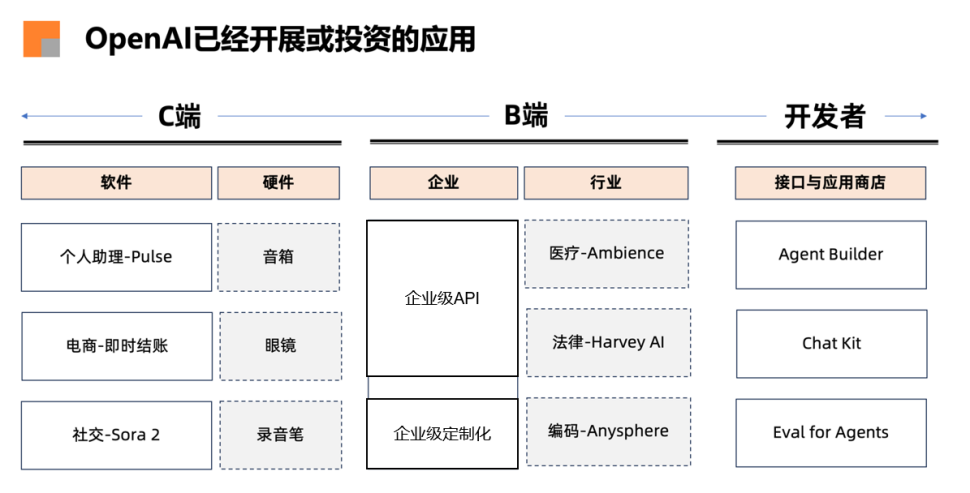

加速商业化变现,OpenAI推出了面向C端消费者、B端企业级、D端开发者的矩阵式的系列产品。

如前文所述,C端消费级市场中软件部分,除了ChatGPT外,还增加了个人助理Pulse、电商-即时结账、社交-Sora2等产品,且最新推出价格低于 5 美元的 ChatGPT Go 计划扩展至亚洲 16 个新国家,内部还在酝酿下一代的社交产品;C端硬件部分,今年5 月以 65 亿美元估值收购由前苹果设计总监乔尼(Jony Ive)创办的硬件初创公司输入输出(io Products),目前正在与果链生产制造公司如立讯精密(iphone 组装厂)、歌尔股份(Airpods、Apple Watch组装厂)等探讨关于智能音箱、AI 眼镜、AI 录音笔、可穿戴徽章等产品的合作可能,计划在 2026 年底、2027 年初发布。

B端企业级市场,又分为标准化API、定制化服务以及行业级应用等,其目前主要通过API进行标准化能力输出作为B端的收入支撑;也正在尝试定制化服务,与美国国防部签署 2 亿美元订单,打造定制AI产品,并从 Palantir 招聘前线部署工程师进行客户所在领域(如国防承包)的模型定制;在行业级,通过投资编码(Anysphere-Cursor)、法律(Harvey AI)、医疗(Ambience Health)领域的AI应用公司进行布局,也尝试通过收购的方式进行扩展行业级收入。

D端开发者生态,在最新的旧金山 DevDay 2025 开场演讲上,OpenAI 明确表态面向开发者的工程代理 Codex 宣布正式发布,并升级至专训版 GPT-5,也为开发者提供智能体开发套件、服务套件和智能体评估测试等工具链矩阵。其开发者规模也从 2023 年的 200 万增至 400 万,也充分意识到了过去GPTs Store、Plugins等设想均未厘清与开发者关系,导致落地不达预期,目前强调了在对话产品中将直接显名地展示各类外部应用的界面和情况,不会由模型加工处理后给出隐名的结果,以此保障开发者的信心。

图4:OpenAI的应用矩阵

对于各类新兴业务和变现手段,有必要建立评估体系,为衡量其发展前景和产业价值提供初步参考。基于产品-技术-商业等三重维度考虑,形成三重判断标准:对用户体验是否产生价值增量,是否能通过数据飞轮促进模型和应用迭代,商业模式是否易于设计或初具成熟度等。

基于这套标准体系,不难发现,个人助理Pulse模式的前景最为突出,在产品方面对用户带来绝对新奇、便捷的智能服务体验,且能根据用户反馈、使用习惯和数据积累形成良性循环,而商业模式上目前仅对Pro会员提供也保障了成本收益、有望拉升整体用户订阅率和客单价。而Sora2虽然在10日内突破300万用户,能提供新奇的体验价值,但是制作成本较高、用户制作比例也远高出抖音等模式,按照传统广告无法覆盖算力成本,OpenAI也表示除API收费外,对这种高成本的生成,可能最终还是得按次收费,目前尚不明确,而数据飞轮何以成立也有待考察。B端定制服务难以建立起飞轮效应,需建立各客户专有模型,虽然能通过更高定价覆盖成本,但是速度较慢、周期更长、压力更大。其他业务不再单独赘述,仅就目前情况作初步梳理,值得长期持续跟踪并实时更新调整。

图5:OpenAI相关应用的初步评价体系

三、风险判断:极致杠杆下的产业豪赌,关键在于落地变现

OpenAI 对AI应用的预期极高,需超前布局各项基建。奥尔特曼表示,未来的模型和即将推出的其他产品将会更加强大,从而推动更多的需求,对模型所带来的经济价值充满信心,因此决定展开非常积极的基础设施投资。但与此同时,他也指出无法凭借自己的力量独立实现所有这些建设投入,因此,需要依靠各路资本的力量共同进行建设。

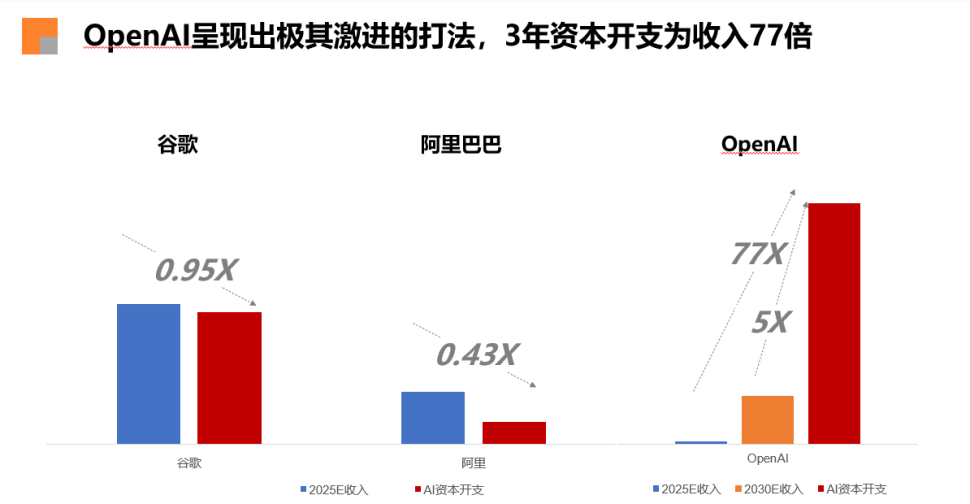

不难理解,这是一场由OpenAI引发的美国科技全产业的豪赌,其大规模基建本质上是预支未来 10 年对 AI 产业发展的信心和收入,必须通过各项收入的持续兑现才能支撑延续目前的杠杆。根据高盛测算,以 2026 年为例,OpenAI 的资金需求将飙升至 1140 亿美元,外部融资依赖度将达 75%。

与另外两家全栈生态更为健全的中美科技厂商相比,OpenAI的战略不可谓不激进。根据2025年预期收入与未来3年资本开支的对比,可以看出OpenAI的资本开支对应2025、2030年预期收入的倍数分别为77倍、5倍的水平,而谷歌、阿里均不足1倍,显示出其有极致的杠杆,其投入已远远超出支撑能力和收入水平。

图6:OpenAI与谷歌、阿里的资本开支/收入倍数

我们认为,问题根本在于能否实现健康的商业变现、用财务数据支撑故事兑现,考验的是 AI 应用场景对算力的消化能力,虽然算力订单看似金额巨大,但事实上会分批次分节奏建设。如果业务进展不及预期,则各家大厂将会延缓项目建设、及时止损,当然也会遭受资本反噬;如果落地进展符合甚至超出预期,那么用条件置换、时空置换的方式将杠杆释放到极致,也将成为产业间的最大赢家。