265亿的护眼市场,哪些品类在爆发增长?

来源:营养健康评论 | 发布时间:2025-11-28

摘要:2025 年 10 月发布的报告显示,中国护眼市场规模达265.4 亿元(线上,同比增长 32.7%),受20 岁以下近视人群预计达 1.9 亿人、国家连续出台近视防控政策(如《近视防治指南 (2024 年版)》)及社媒关注度提升(小红书话题声量增长)驱动;市场中灯具照明(同比 + 52%)、个护清洁(同比 + 44.1%)、药品(销售额 18.7 亿元,同比 + 22.3%) 品类增长突出,护眼奶粉(规模近 2000 万元,同比 + 79.4%)、粉类冲饮等细分品类增速亮眼;核心消费群体为21-35 岁人群(占比 53.4%) ,需求集中于近视防控与电子设备使用场景,消费者对护眼成分(叶黄素、维生素 A 等)关注度提升,且眼部疾病讨论从普遍性视力问题向干眼症(声量同比 + 16%)等特定病症转移。

行业政策 | 近视患病群体连年增长,眼健康、近视防控是我国重要政策之一

近年来,我国20岁以下近视患病人数逐年增长,预计在2025年将达到1.9亿人。国家不断出台多项眼健康相关政策,从健康宣传、近视防控措施、治疗干预手段等多方面提高近视防控的规范水平,不断加强我国近视防治工作。

人群体量的增长、国家政策的出台,都预示着眼健康已逐渐成为大众关注的共性问题,市场需求体量也在快速增长。

眼健康疾病 | 眼健康涵盖全年龄阶段,眼部病症不可逆催生预防护理需求

不同年龄阶段均存在特定高发的眼部疾病,近视是学生群体的主要眼部疾病。已近视学生中,轻、中度近视占比达90%,高中生群体的近视率高达81.2%。针对50岁以上的人群,老年黄斑变性、青光眼、白内障等疾病较常见,对日常生活带来诸多不便。

多数眼部疾病需要手术治疗才能缓解病症及治愈,该特点也导致大众对于眼部疾病的预防措施更为重视,前期预防、提升眼健康的需求也在不断增加。

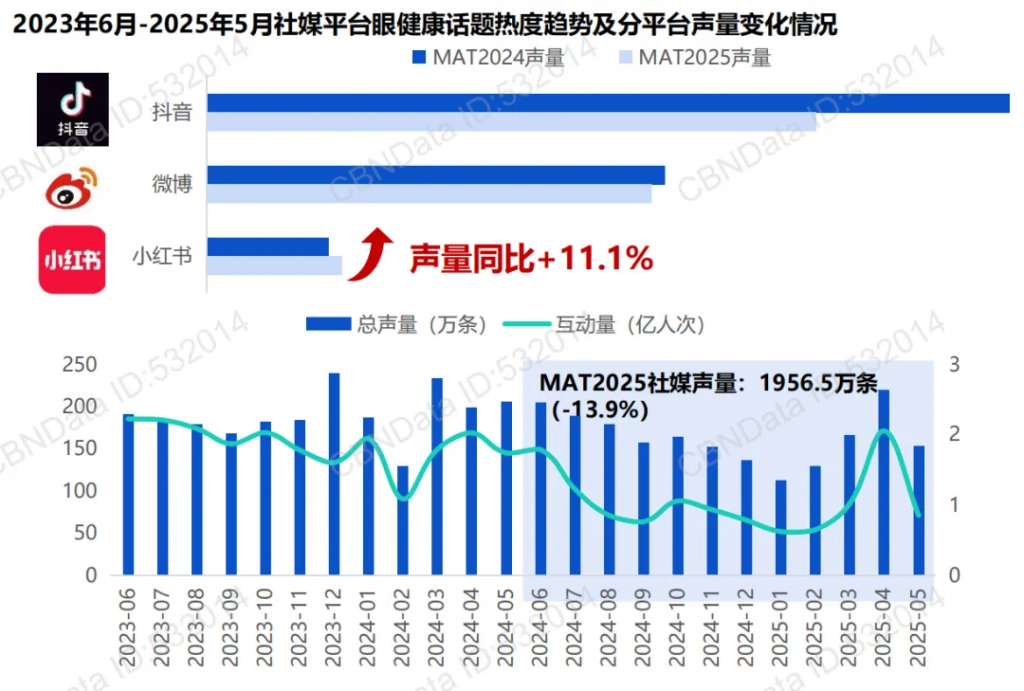

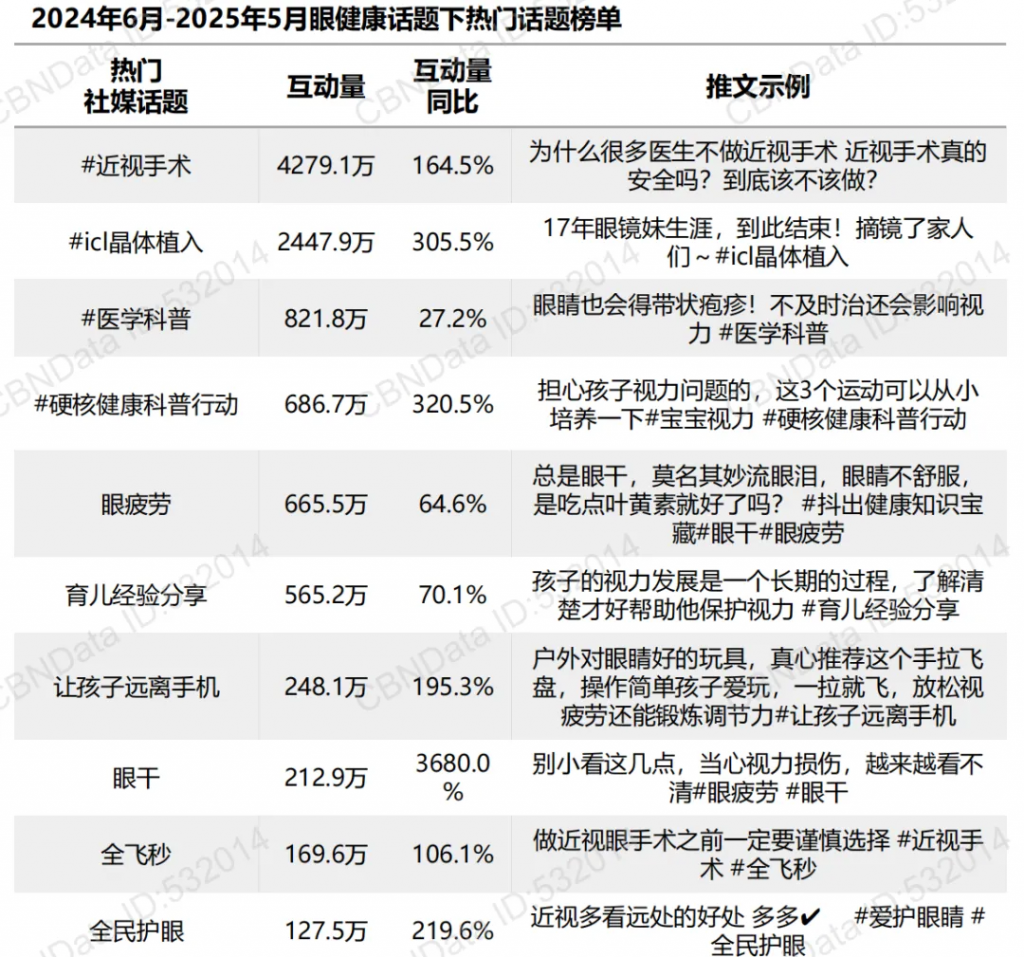

社媒热度 | 小红书讨论热度提升,眼健康以医学科普、预防措施分享内容为主

近一年眼健康社媒话题声量接近2000万条,但热度呈现小幅下滑趋势,但眼健康话题在小红书平台声量热度却呈现增长趋势,大众更倾向于在小红书平台询问眼部不适、分享利于眼健康的生活习惯、饮食习惯、预防措施等。从热门话题来看,医学科普、预防措施分享类内容居多。

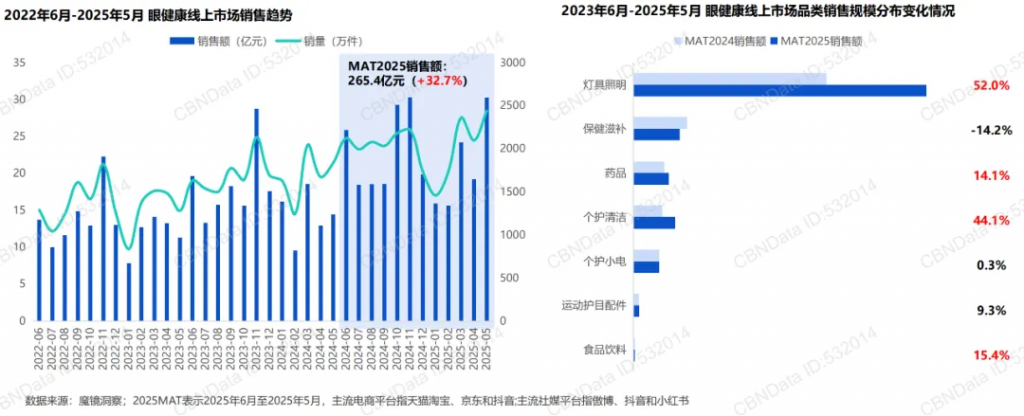

品类表现 | 眼健康线上市场体量持续攀升,药品、个护、食品饮料增长突出

近一年眼健康线上市场规模达265.4亿元,同比增长32.7%,双十一大促迎来销售峰值,销售高点逐年增长,市场体量持续稳定提升。

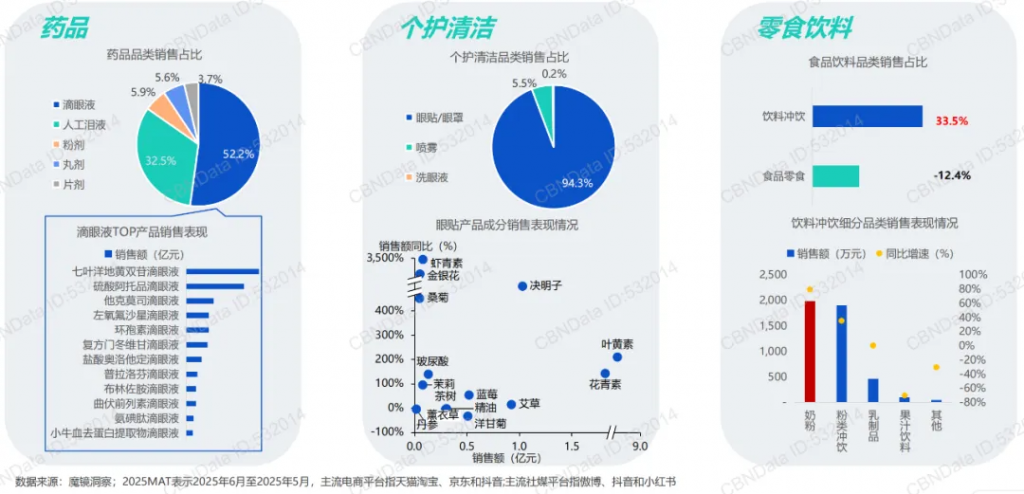

从品类分布来看,灯具照明最大,其品类均价最高,品类规模同比增长52%。个护清洁品类增长较快,主要为护眼贴、蒸汽眼罩、洗眼液等产品,品类规模同比增长44.1%。

增长品类 | 功效性成分带动眼罩眼贴品类增长,护眼奶粉、粉类冲饮增速亮眼

护眼奶粉 | 叶黄素为核心成分卖点,学生群体增长快,存在多种复合功效诉求

护眼奶粉市场规模近2000万元,同比增长79.4%,25年3月销售规模创新高,主要是受宜品叶黄素奶粉单品所带动,多周期套装均价达1000元以上,对当月销售规模有较大提振作用。

从产品卖点来看,叶黄素是护眼奶粉的核心成分卖点,青少年、儿童也是核心人群。DHA、学生概念增速较高,学生人群存在护眼+补脑的双重功效需求,部分产品也在护眼的基础上叠加补脑、增高补钙等功效卖点。

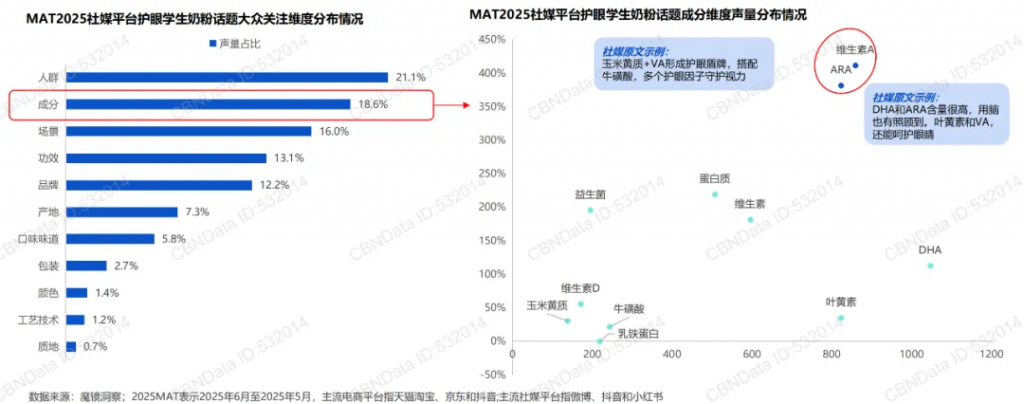

护眼学生奶粉 | 成分是大众核心关注点,维生素A、ARA等成分增速亮眼

社媒平台上大众对于护眼学生奶粉的讨论除了聚焦于适用人群,成分也是核心关注点,不同的成分搭配、组合功效是大众的热议话题。从声量热度来看,叶黄素、DHA依然是认知度最高的成分,但维生素A、ARA、益生菌等成分增速均达到200%以上,大众对于一些新兴成分及搭配关注热度较高,如玉米黄质+维生素A等。

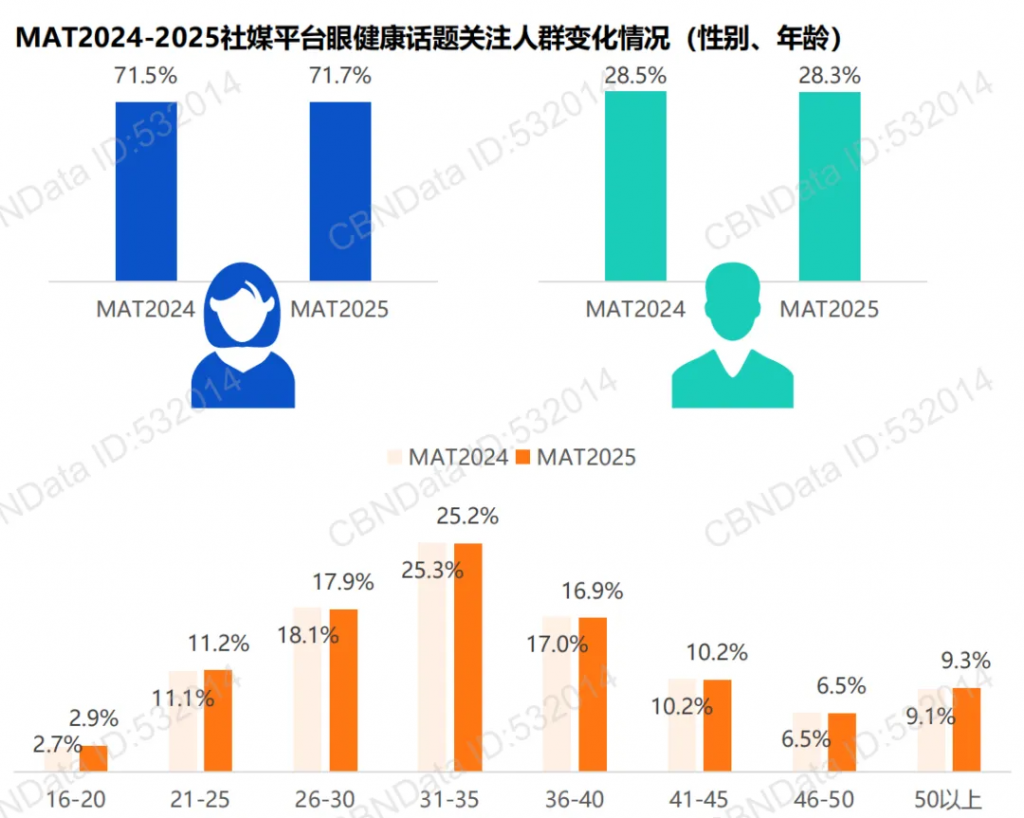

受众画像 | 年轻化与精准化趋势显著,女性主导健康消费的格局持续强化

社媒数据显示,护眼健康话题的关注人群呈现明显的代际更替特征:21-35岁群体合计占比达53.4%,成为核心讨论力量,其中职场上班族和在校学生党构成两大主力军。

消费者讨论 | 从泛场景向专业成分转型, 需求集中于近视防控与数字生活场景

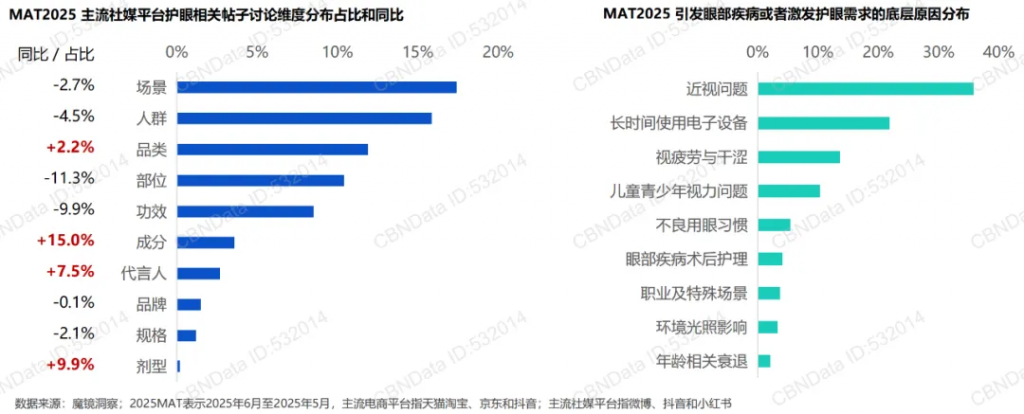

护眼话题下,专业成分(+15.0%)与剂型(+9.9%)成为增长最快的议题,尽管”场景”仍以17.4%的占比位居第一,但其声量同比下滑2.7%,反映消费者对”熬夜护眼””办公疲劳”等泛场景讨论的疲劳。

消费者护眼需求呈现显著的两极集中特征:近视问题(35.8%)与电子设备使用(21.8%)合计占比近60%,构成核心痛点领域。其中,儿童青少年视力问题(10.3%)作为独立子类目的声量表现突出,反映家长群体对近视防控的深度焦虑。值得注意的是,”视疲劳与干涩”(13.6%)虽位列第三,但讨论多集中在症状描述而非解决方案,暗示消费者对护眼的认知已从被动防护转向主动健康管理。

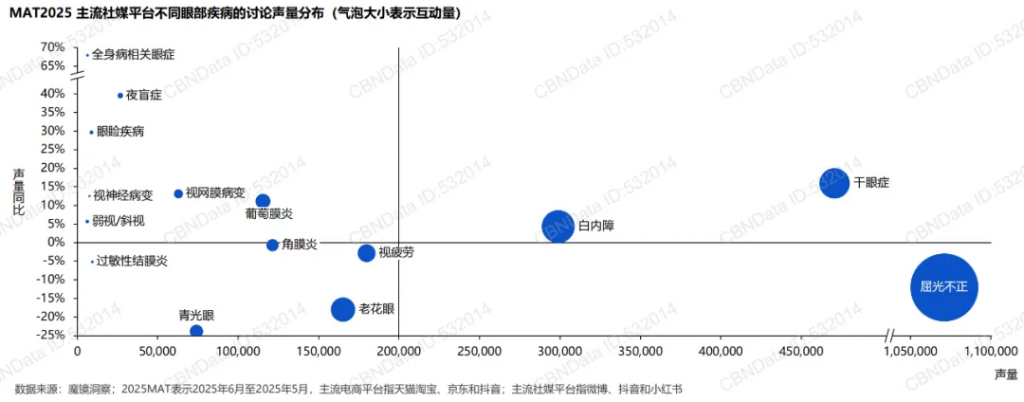

眼部疾病分布 | 眼部疾病讨论聚焦三大核心问题,干眼症增长显著

社媒数据显示,消费者对眼部疾病的讨论主要集中在屈光不正(107万声量)、干眼症(47万声量)和白内障(29.8万声量)三大领域,其中干眼症以16%的声量同比增速成为增长最快的核心疾病。

值得注意的是,夜盲症(+39.6%)和眼睑疾病(+29.7%)等小众病症的讨论增速显著,而传统高关注度的屈光不正(-12%)和老花眼(-18%)声量明显下滑,反映消费者对眼部健康的关注正从普遍性视力问题向特定病理化需求转移。

护眼食品分类 | 药品量价齐升,保健品向更高质量或更高附加值的产品集中

当前护眼健康食品市场呈现多元化的品类结构,核心品类包括护眼食品(如功能性零食、保健食品)、护眼药品(含处方药与OTC药品),并延伸至复合维生素、药饮茶饮等相关领域。MAT2025,护眼保健品市场面临显著挑战,销售额为20.0亿元,同比大幅下滑16.2%,然而产品均价逆势上涨19.5%,达到105.9元/件,表明市场正在进行结构性调整,消费者可能向更高质量或更高附加值的产品集中,低价产品需求锐减。

护眼药品市场表现强劲且健康,销售额达18.7亿元,同比增长22.3%。销量也保持稳健增长,上升8.8%至3416.0万件。同时,均价上涨12.3%至54.7元/件,反映出该品类不仅用户基础在扩大,消费者支付意愿和产品价值也在同步提升,呈现量价齐升的积极局面。